央行12月15日的「年內第二次降准」,剛剛釋放了7500億的增量資金(抵消MLF減量之後)。

現在,又有1.46萬億「生力軍」提前殺到。

這1.46萬億是財政資金,屬於2022年地方政府新增專項債務。為了穩增長、保就業,這些額度被提前下達,將對2022年一季度經濟發揮重要的支撐作用。

根據新華社的報道,中國新一輪基建投資將升溫。

財政部的官員此前在新聞發佈會上曾表示:

這1.46萬億提前啟動的資金,在額度分配上沒有搞「一刀切」,省級政府年底前要將提前下達的額度全部分配到市縣;額度要向中央和省級重點項目多的省市傾斜,重點向債務風險較低的地區傾斜。提前下達額度在明年一季度發行使用,為穩定宏觀經濟大盤提供有力支撐。

1.46萬億資金,以及隨後下達的2022年其他專項債資金,將重點用於:

1、聚焦經濟社會發展的短板領域,重點支持經濟社會效益明顯、帶動效應強的重大項目;

2、重點用於交通基礎設施、能源、農林水利等9個方面,以保持宏觀政策的連續性、穩定性;

3、重點投向對地方而言經濟社會效益明顯、群眾期盼、早晚要乾的實體政府投資項目,納入國家「十四五」規劃綱要的項目,以及納入國家重大區域發展戰略的重點項目等。

就是落實中央經濟工作會議提出的,「適度超前開展基礎設施投資」。

新華社最新報道,新一輪基建投資升溫

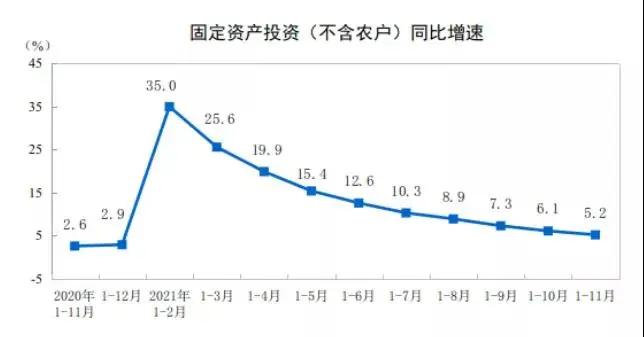

眾所周知,中國經濟主要靠「三駕馬車」,投資是最重要的。從下圖可以看出,近期投資增速是不斷下滑的。

或許有人會說,5.2%的增速還可以呀。

但你要知道,這5.2%里有疫情帶來的「不可比因素」。如果看兩年平均增速,則只有3.9%。在2013年前後,中國的固定資產投資增速維持在20%左右,足足是現在的5倍。

如果明年要把GDP增速維持在5.5%到6%的水平,投資增速應該至少在6%到7%,甚至再略高一些。

怎樣提高投資增速?政府投資需要一馬當先。政府投資的錢,主要靠地方債。

早在2018年12月,全國人大就做出了授權國務院提前下達部分新增地方債限額的決定(下圖):

這樣做,是為了提高地方債的利用效率。如果不提前下達額度,地方債的發行往往集中在二季度,發力則到了三、四季度。

提前下達,可以提前發揮作用。

而且2018年的這次授權,非常有遠見地把期限拉長到了2022年12月31日。

當時我曾在專欄里分析過,這意味着中國的這一輪經濟下行周期比較長。而疫情的爆發,佔用了至少2年時間,所以上述授權未來需要延長至少2年,甚至將來會成為一個慣例。

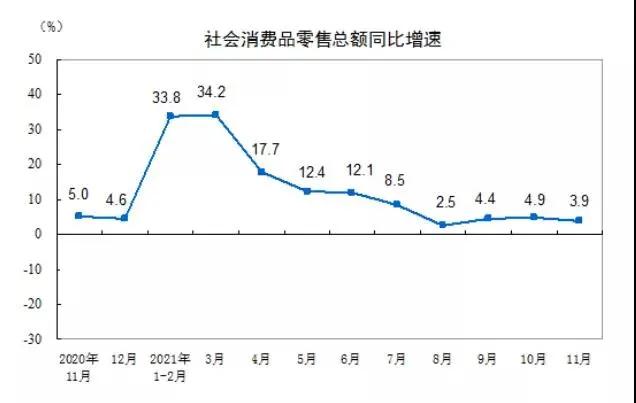

消費同樣比較低迷:

目前消費的增速,只有3.9%。如果兩年平均,為4.4%,仍然顯著低於明年經濟增長需要達到的速度(5.5%到6%)。

消費低迷,短期看是因為樓市不景氣。大家都不買房了,自然就不裝修、不買家具、不買家電。如果房價繼續大漲,大家熱衷買房,也會降低未來的消費能力。這構成了一個很難解決的矛盾。

另外,疫情打擊了很多行業,比如旅遊、影視、餐飲、民航等。教培、遊戲、房地產、互聯網等多個行業今年又被「規範」,大家收入降低了,消費能力自然會下降。

最近高層官員重申,房地產是支柱行業,購房屬於消費。這意味着,樓市需要適度回暖以帶動消費。另外,新能源車的政策支持力度也有所上升。

至於出口,2021年成績單非常靚麗。根據海關總署的數據:今年前11月,中國出口19.58萬億元,同比增長21.8%,比2019年同期增長25.8%;進口15.81萬億元,同比增長22.2%,比2019年同期增長21.8%;貿易順差3.77萬億元,同比增加20.1%。

明年還能維持這樣的增速嗎?顯然有很大的不確定性。

今年進出口情況不錯,是因為:中國疫情控制得好,國內生產基本正常。競爭國受到疫情打擊,很多訂單轉移到了中國。如果明年全球疫情減緩,則出口增速可能放緩。

所以昨天(12月23日)的國務院常務會議,專題研究了外貿問題,提出了諸如「把出口退稅平均時間壓縮至6個工作日以內」、「進一步鼓勵跨境電商」等措施。

也就是說:2022年投資、消費、出口「三家馬車」都需要全面發力。

在這個過程中,貨幣政策需要更寬鬆,降准、降息、增加貨幣供應量,要把M2同比增速提高到10%以上,社融存量同比增速提高到13%以上才行。

財政政策要更加積極,減稅降費要繼續,赤字率需要維持在高位,地方債和國債應該繼續增量發行。

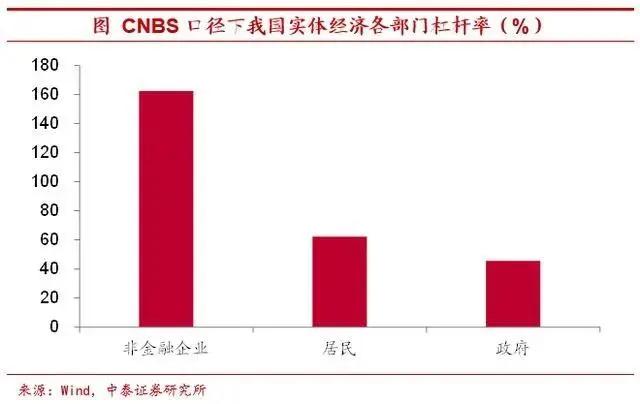

上圖是中國三大部門的槓桿率。非金融企業槓桿率已經接近全球最高,提升空間不大。

居民槓桿率也接近了警戒線,未來有增長空間,但不能增長過快。

只有政府部門的槓桿率,還有明顯增長空間。

截至2021年10月末,全國地方政府債務餘額296549億元,控制在全國人大批准的限額之內。其中,一般債務137549億元,專項債務159000億元;政府債券294802億元,非政府債券形式存量政府債務1747億元。

根據官方數據,2020年末中國政府的槓桿率(負債率)為45.8%,,低於國際通行的60%警戒線,也低於主要市場經濟國家和新興市場國家水平。地方政府債務率為93.6%,也略低於國際上通行標準——100%至120%之間。

上圖是2020年第三季度主要經濟體的政府槓桿率(BIS口徑),中國略高於新興市場國家,距離發達經濟體還有相當距離。

日本的政府槓桿率,是全球最高的。這跟日本土地財政貢獻率偏低,有密切關係。政府缺少了來錢的地方,就增加債務。

從長遠看,中國如果繼續壓制樓市,土地財政貢獻率走低的話,政府槓桿率全面反彈是大概率的。

我幾年前就曾在專欄里講過:房價持續幾年不漲的代價是,政府槓桿率會顯著上升,靠財政吃飯的人群可能需要降薪,或者薪酬增長乏力。

今年下半年以來,這個判斷開始有所兌現。

「房地產+大基建」是過去20多年中國經濟增長的主要動力,它對應的是「印鈔票的時代」。

未來我們需要告別這個時代,開啟「印股票的時代」。但金融比房地產複雜太多了,其核心是監管和信用。而建立高效的監管和市場的信用,需要漫長的時間。

中國經濟想擺脫對「房地產+大基建」的依賴,也將是一個漫長、艱難的過程。

所以,這1.46萬億提前下達的地方專項債額度,是經濟的及時雨。2022年,房地產和大基建仍然是經濟的定海神針。

{kind=link}