在十月下旬,國家統計局發佈了全國9月70城房價數據,這個數據讓很多人感到驚訝,因為這是六年來表現最弱的單月房價數據。

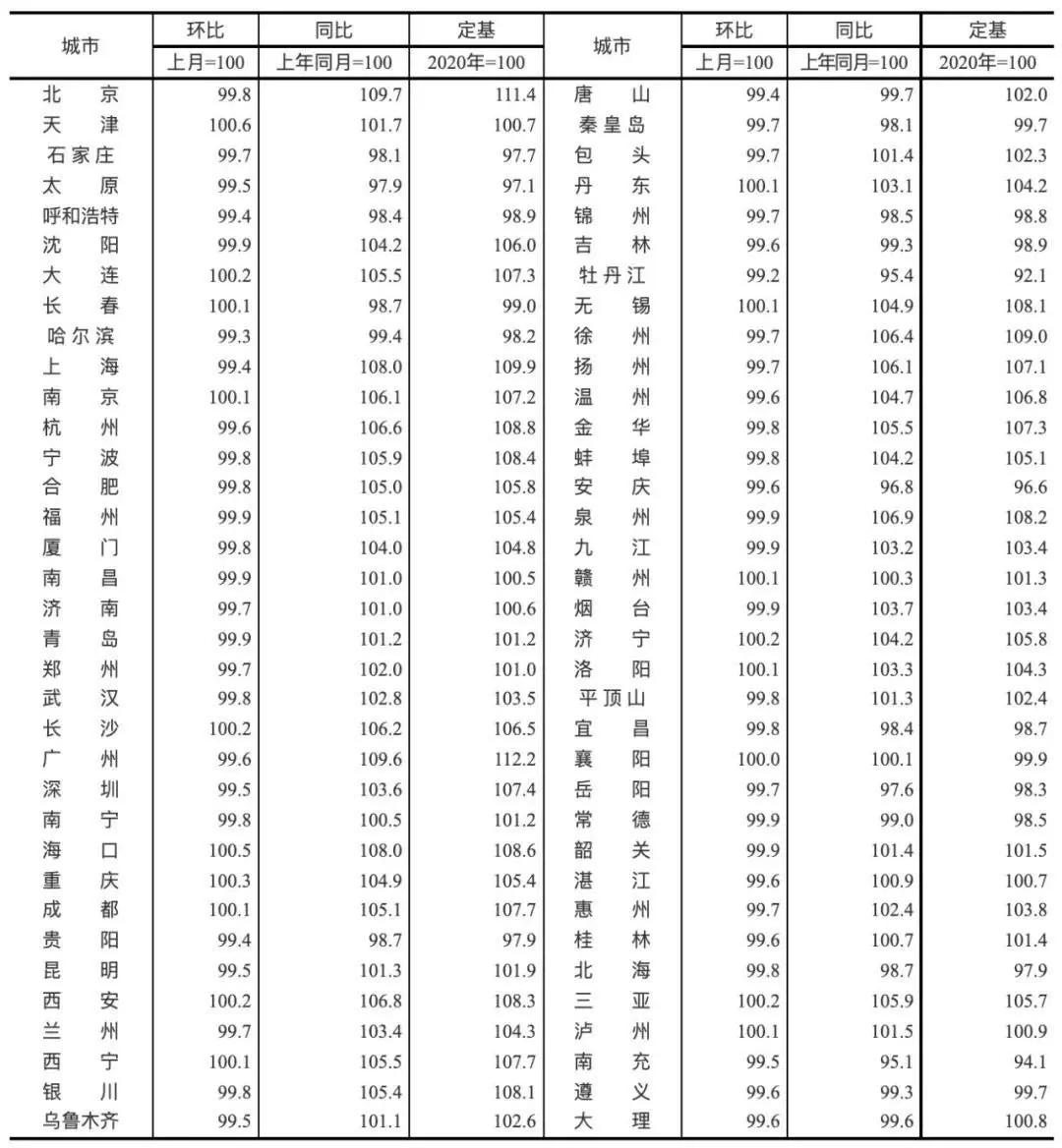

2021年9月70個大中城市二手住宅銷售價格指數(來自國家統計局)

具體看,新房價格環比上漲城市「四連減」,70個城市中,9月份僅有27城上漲;而在更加反應市場變化的二手房價格數據中,環比上漲的城市只有17個。

相關統計(來自中新經緯)

不僅是房價,在房企融資角度,10月房地產企業融資總額為365.0億元,同比下降74.8%,環比下降60.0%,毫無疑問,樓市進入了冬天。

一、(自)媒體口中的抄底

由於市場比較冷,抄底的說法甚囂塵上,我的感覺是不靠譜。因為預測房價沒有意義、押注各地下一步的措施也缺少邏輯。比如融創最近的一個表態,非常好地展示了什麼叫屁股決定腦袋,也招致網民們的調侃。

還有很多觀點分享者喜歡談技術性的小周期,比如過去每調整一段時間就要上漲。

但需要看清的是,2008年後中國房價的波動幾乎都是信貸和政策帶來的結果,這才會給人一種周期反覆,跌了必漲的感覺,背後是信貸環境在鬆緊之間來回切換。現在收緊或不放鬆,最重要原因是防範系統性金融風險,銀保監會主席郭樹清多次提及房地產是灰犀牛,灰犀牛就是看得見的風險,我們當然沒必要在明知有風險的情況下還去增加風險,因為沒人知道哪裏會是最後一根稻草。另外,「雙循環」戰略對內需有着更高要求,擴大消費是下一步的發展方向,而居民負債對消費是副作用明顯,居民槓桿率也不可能加到天上去。

如果我們把過去看到的所謂小周期視作市場的自然波動,或自以為看懂了決策邏輯並且將其視為投資買房的一個指引,那麼在不遠的未來一定會吃大虧。

說到預測房價的意義缺失,我曾在往期主題中提過一個包含五個重點的連環問題:

(1)如果你看好一個城市的房價,但有各種限購在,你買得了嗎?

(2)就算買得了,現在各個地方的房貸都卡的這麼緊,你貸得到款嗎?

(3)就算貸得了款,在現有的高基數之上,未來房價的漲幅能符合你的投資預期嗎?

(4)就算能符合你的預期,現在稍微像樣點的熱點城市限售都在3-5年,你賣得掉嗎?

(5)就算熬過了限售期,終於可以賣了,但二手房指導價很可能也鋪開了,到時候你有完全屬於自己的定價權嗎?

當我第一次提出這五個問題的時候,二手房指導價只剛在深圳推行,現在半年多過去,針對二手房的指導價/參考價/核驗價已經出現在全部一線城市和不少二三線城市了。

展望未來,一個人要克服這五個連環問題已經越來越不可能,所以投資買房賺錢的機會正在向零趨近。

二、去金融化是大趨勢

房住不炒是一句頗有內涵的話,過去房子的功能屬性一般是兩個:居住屬性和金融屬性。房住不炒從字面理解,其中很重要的一點就包括把金融屬性壓下去,把居住屬性提上來。

金融屬性是什麼?是房子能增值、能抵押、甚至可以讓自己有種千萬富翁的快感…這都屬於金融屬性。

我們上面一個部分提到的二手房指導價就是去金融化的一個非常有效的手段,炒房客總給人一種一擲千金的感覺,其實這是錯覺,他們不見得比我們有錢,但他們會用各種金融手段加槓桿是真。

比如過去,炒房者在之前買入的投資房中,看到有增值部分,就二押貸出,然後繼續買房,然後房價繼續漲,然後再把漲出增值部分弄出來給炒房增加彈藥….這就是一個鏈條。但二手房指導價的推出把這樣得到鏈條給徹底打斷了,因為不論市場怎麼走,銀行都參考官方給出的這個參考價,在銀行眼裏,你的房子此時並不存在任何增值的部分可以來給你釋放資金。

那麼,我們又應該怎樣看待一個城市房子金融屬性是高是低?看租金回報率即可。

因為租房是純自住需求、不會有人租房空置、也幾乎不會有人加槓桿租房,所以租金反應的就是房子的居住價值。當你看到一套價值千萬的住房每個月租金只有1萬而且還不見得租的出去的時候,就可以意識到金融屬性在其中佔了主導地位。

事實上,過去十多年的上漲趨勢已經讓很多人忘記了房子還有居住屬性,在熱點城市,人們只要一談到房子,對應的是身價、是社會地位、是明年還能漲多少,很少有人會去想我住在這裏舒不舒服。對於大多數人來說,「我在這買房增值更快」是比「我在這住着舒服方便」更重要的買房因素,無論是剛需還是投資。

在這樣的背景下,房住不炒會是長期過程,讓市場走向健康理性的前提是讓市場參與者回歸到正常的思路上來,而扭轉老思路是需要時間的。

總的來說,房產的去金融化和堅持房住不炒是正確的方向。有些人指望再來一波大漲把短期問題全部解決,這屬於無知+自私,指望拿國家發展的前途作為代價來抬高自己的身價,你說可行嗎?這就像救不救某些房企一樣,比如一家房企現在總負債2萬億,你現在讓它出清風險,這影響還控制的住,但你現在救它讓它滿血復活,三年後負債可以再翻一番給你看,問題越拖會越難解決。

三、什麼人才算剛需?

一個老生常談的問題:我該不該買房?

我們過去這些年總聽到一些類似這樣的說法:投資買房要謹慎,剛需隨時可以買。

我不止一次diss過這種扯淡的說法,原因很簡單:為什麼在投資要謹慎的情況下剛需就要買呢?如果投資有風險,換句話說房價可能會下跌,剛需為什麼就不可以等一等,省點錢呢?雖然中國房價整體上沒有遇到過什麼大的下跌,但局部地區還真是有過不少業主吃了大虧的,比如2017年3月在燕郊買房的剛需們,同樣一套房比第二年的買家多花200萬以上的大有人在。

經濟學理論沒有所謂「剛需」的定義,我們形容某項需求的必需性,要用需求價格彈性來衡量。

需求價格彈性是指市場商品需求量對於價格變動做出反應的敏感程度。舉例而言,假設糧食漲價,人們對糧食的需求不會有明顯下降,因為不吃飯的話人就會餓死,說明糧食的需求價格彈性比較低;而如果明天開始特斯拉Model3的價格漲了10萬,銷量一定會大幅降低,說明電動車的需求價格彈性比較高。

如果說有一種東西是真剛需,那就是無論價格怎麼變化,都非買不可的商品。這種商品只存在於經濟學的假設中,現實生活中是沒有的。而真正不可以缺少的東西,是我們用價格無法衡量的,比如空氣和水。

過去一段時間,每當談到房產相關的主題,我後台都會收到幾個類似這樣的問題↓

博主你好,我今年XX歲、收入穩定,在XX城市,現在適合買房嗎?

說實話,每當遇到買房/投資這類問題,我都覺得很緊張,因為如果回答對方,那麼這回答中的每一個字都可能影響到提問者未來的財務狀況(儘管對方可能只是輕輕地參考一下),但出於負責任的考慮,我一般不回答這類問題。

這樣的問題很泛,很難有一個統一的回答,但想了很久之後,得出下面一個我覺得沒問題的結論:

如果你非常需要買房或換房,並且這種需求可以讓你不在意買房後房價的漲跌、也可以不在意若干年後是否賣得出去,那在這種情況下你就可以買,否則你的需求就還不是剛需,你潛意識中房子的金融屬性仍然佔據了大半部分。

另外,上述所有討論都還沒有加入房地產稅的考慮。

總而言之,敬畏國家方針大計、敬畏常識非常重要。我們過去總說常識的重要性,這裏再說一個常識,那就是一個適合投資的市場,必須是規則清晰、符合邏輯、流轉順暢的,否則就算你看到的價格上漲了也與你無關,最多給你一些短暫的心理安慰。如果明知道一個市場已不適合投資投機,還希望從中獲取暴利,這屬於腦子有問題。

{kind=link}