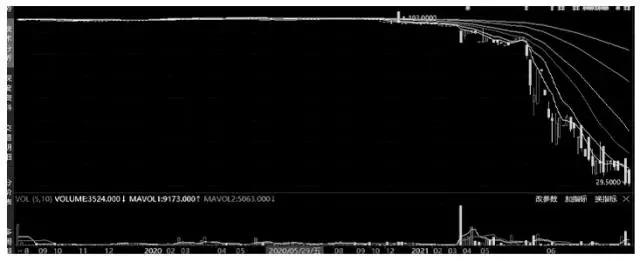

一般情況下,面值100元的債券,如果跌到40元以下,就會被稱為「垃圾債」,而藍光發展有的債券已經從5月份的100元左右,暴跌至30元左右。

▲16藍光01走勢圖來源:東方財富

緊接着多家評級機構下調藍光發展的主體信用評級,面對如此局面,一般人自然也不敢再借錢給這類公司。

房地產行業本身回款周期長,很多企業都是靠着高槓桿、高負債、高周轉才能經營下去。

簡言之就是,瘋狂借錢拿地開發,房子建好之後再拿購房款還錢,周而復始。房子賣得足夠快、足夠貴,同時借錢容易,才能支撐這套邏輯走下去。

大規模舉債擴張之下,借新錢還舊錢,是之前很多房企的常規操作。一旦借不到錢,它們脆弱的資金鍊就很容易斷掉。

截至9月24日,藍光發展光是到期未能償還的債務本息合計就有215億元,而截至6月底,公司可以自由動用的資金只有3億左右,連還逾期債務的零頭都不夠。

更早之前暴雷的泰禾,同樣是因為借錢太多、資金壓力太大,最終難以周轉。

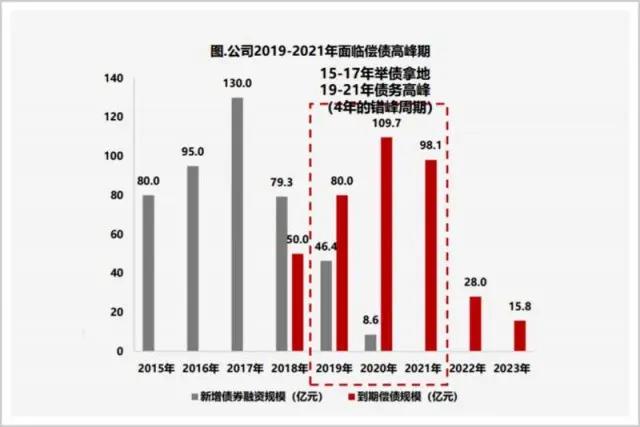

2015年到2019年,泰禾每年都會進行大筆融資,最多的2017年,公司新增債券融資達130億元。

更危險的是,泰禾借的錢中,銀行貸款的比例迅速下降,這意味着更高的融資成本;有息負債中,短期借款逐漸成為主流,這意味着還款壓力越來越大;2018年開始,泰禾逐步轉為境外債務為主,這更是意味着公司極有可能在國內借不到錢了。

借的錢終究要還。

2018年開始,泰禾迎來償債高峰期,每年都有大量到期需要償還的債務。

▲泰禾債務情況來源:西南證券

泰禾開發的樓盤都比較高端,周轉並不快。2018年之前幾年,泰禾的經營性現金流都是負數,光靠公司經營肯定是還不上這些借款,只能「借新還舊」。

國內融資不暢、成本升高,借不到錢、自身業務造血能力又不強,泰禾只能陷入債務的泥潭。

最終,2020年中,泰禾集團在年報中寫道,還有20多億已經到期的銀行借款未還,將公司的窘迫暴露無遺。

雖然如今許多房地產商因為缺錢風雨飄搖,但幾年前它們還拿着借來的錢大肆擴張,大有花錢如流水的「派頭」。

2013年5月20日,北京市國土局交易大廳人頭攢動,熱鬧非凡。

萬科、融創、龍湖和泰禾等十多家房地產開發商,都趕來參與一場土地競拍。

競拍土地位於通州區台湖鎮,離東六環不遠。線下競拍前,已經有過18次網上報價。一般來說,網上報價次數越多,證明開發商們的競爭越激烈,能達到18次的情況並不常見。

這場競拍,註定是場開放商之間的「火拼」。

現場出現了多家企業同時、甚至搶着舉牌的現象。多輪舉牌後,價格馬上達到政府設置的最高限價,接下來要看哪家企業願意配備的公租房面積更大。

{kind=link}