華爾街正在越來越擔心滯脹。

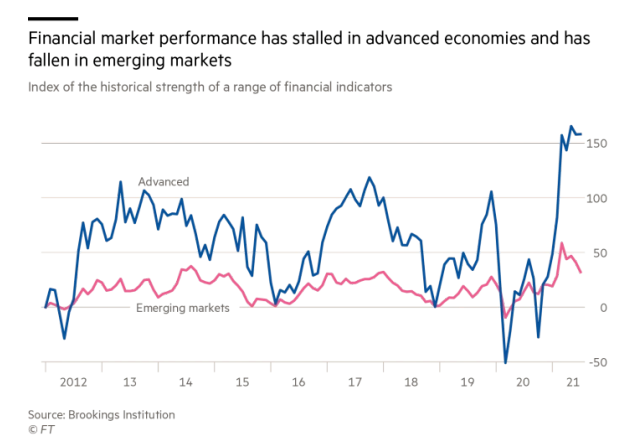

根據最新的布魯金斯金融時報跟蹤指數,全球增長在2021年早些時候表現出歷史性的勢頭,但新冠病毒(中共病毒)的陰影仍然籠罩着全球經濟,經濟體的增長正在放緩。

高盛首席美股策略師David Kostin在其每周《Kickstart》中寫道:「滯脹是本周客戶談話中最常見的一個詞,因為股票市場的波動性仍在上升。」

儘管Kostin重複「滯脹不是我們經濟學家的基本預期」,但他的經濟團隊剛剛在提高通脹前景的同時再次下調了GDP預測。

摩根士丹利也提到了這一點:「在與投資者的對話中,一個術語似乎一再出現:滯脹。」但隨後又反駁道:「能源價格的飆升只是暫時的。」

滯脹來了嗎

最近的供應短缺、能源價格上漲和通脹加劇給全球經濟帶來了新的問題。

美國最新官方數據顯示,就業復甦在9月份連續第二個月停滯,企業和消費者信心下降表明增長前景疲軟。

布魯金斯金融時報全球經濟復甦跟蹤指數(Tiger)將全球經濟和個別國家的實際活動、金融市場和信心指標與其歷史平均值進行比較,捕捉當前時期數據的正常程度。

最新的兩年一次的更新顯示,自3月份以來,當人們對新冠疫苗接種的成功信心激增,發達國家和新興經濟體的經濟增長卻急劇回落。

布魯金斯學會高級研究員Eswar Prasad表示:「許多主要經濟體的決策者現在面臨着一個難題,即在支持增長的同時控制通脹,即使它們繼續受到國內外供應中斷的衝擊。」。

「能源價格的飆升象徵着供應中斷所造成的問題,這些問題最終可能損害總需求。」

花旗全球經濟意外指數已轉為負值,並跌至歷史上曾經表明經濟放緩的水平。當經濟意外指數為正數時,表明經濟情況好於預期。

花旗全球經濟意外指數,來源:Zerohedge

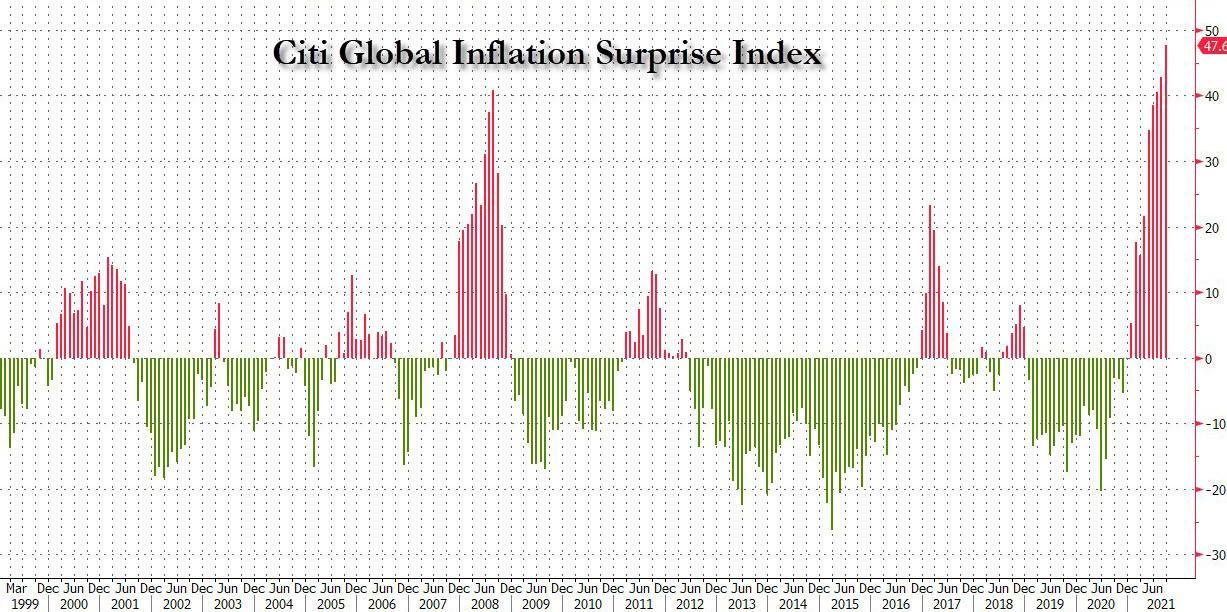

與此同時,花旗全球通脹意外指數飆升至自1999年有記錄以來最高水平。該指數衡量的是通脹數據相對於市場預期的意外,正值表明當前通脹高於預期。

花旗全球通脹意外指數,來源:Zerohedge

不過,摩根士丹利首席跨資產策略師安德魯•席茲(Andrew Sheets)卻對「滯脹」持懷疑態度。

他認為,如果「滯脹」指的是「1970年代」——工資-價格螺旋式上升、失業率高企的時期,那麼現在顯然不是。相反,如果說「滯脹」是通脹預期上升而增長放緩的時期呢?這是一個更柔和、更易於應用的定義。但有一個問題:這種情況不一定會一直持續下去。

其預測,美國從第四季度開始、歐元區未來幾年的通脹壓力將有所緩和,而不是螺旋上升。

儘管滯脹對不同的人影響不同,但在過去通脹上升和經濟增長放緩的時期,通常有一個共同點:能源價格上漲。因此,跨資產對沖滯脹最好的資產在能源領域。

滯脹之下,股市幾何

對於股市未來的預期,投行們展現出不同的態度。

高盛認為,在歷史上的滯脹環境中,股市的多數疲弱都可歸因於企業利潤率的壓力。

滯脹與實際收入穩定有關,但利潤率和實際利潤不斷下降,表明企業難以迅速提高價格,以抵消不斷上升的投入成本。

高盛指出:「在滯脹環境下,工業股和信息技術股的表現通常最為滯後。現在信息技術行業的周期性不如上世紀60年代末到80年代初的滯脹時期,這是因為信息技術行業的構成轉向了軟件和服務公司。」

然而,如今該行業龐大的長期增長格局,使其「持續時間」比大多數其它股票更長,對實際利率更敏感。

此外,法國興業銀行策略師Albert Edwards上周表示,自今年年初以來,全球科技股已與美國30年期債券收益率「聯姻」。「如果美國30年期收益率從目前的2.1%上升到2.4%,這將使科技股價格下跌約15%。」

儘管投行承認滯脹幾乎已經到來,但高盛還是回到了「通脹是暫時的」、「股市將繼續反彈」,並且對每一次下跌都買入。

在這一點上,高盛傳統上的看漲與摩根士丹利日益看跌的前景之間出現了重大分歧,正如大摩策略師Michael Wilson上周寫到,未來幾天,股市將下滑10%以上。

「大量公司在業績報告中指出嚴重的供應鏈問題。」「在許多報告發佈後,預期盈利預測和價格將下調。」

對於今年年終的標普500指數,高盛預計為4700點,摩根士丹利預計為4000點。

{kind=link}