近期,酷愛「買買買」的愛爾眼科因高溢價收購遭投資者質疑。

溢價超500倍收購被指利益輸送

事情起因源自該公司8月份發佈的兩則收購公告,愛爾眼科擬3.27億元收購日照愛爾、威海愛爾、河源愛爾、江門新會愛爾和棗陽愛爾部分股權。其中,愛爾眼科擬用3367.5萬元收購2021上半年淨資產僅8.95萬元的河源愛爾75%股權,溢價超500倍。

圖:河源愛爾主要財務指標截圖來源:愛爾眼科公告

對此有投資者在互動平台質疑,愛爾眼科是否涉嫌利益輸送,是否存在損害中小股東利益的情形。

9月3日,愛爾眼科在互動平台回應稱,公司本次收購有利於儘快完善區域市場佈局,形成規模效應,進一步深化在全國各地的「分級連鎖」體系,鞏固和提升公司的領先地位。本次收購的五家標的醫院均已形成良好的發展基礎,根據五家標的醫院的資產評估報告及現有的業務、人才和技術的基本情況,經交易各方協商一致,確認相關收購價格。

值得注意的是,自上市以來,愛爾眼科通過新建和收購醫院持續擴大規模。公司2021年半年報顯示,截至2021年6月30日,愛爾眼科共有境內醫院155家,門診部107家。

其中,今年上半年,愛爾眼科收購了武漢愛爾黃陂醫院60%股權、漢中愛爾86%股權、丹東愛爾55%股權、臨沂愛爾51%股權和重慶萬州愛爾80%股權,同時新設了湖北愛爾、漣源愛爾、株洲愛爾、海南博鰲樂城愛爾以及19家門診部或診所。

那這些收購的醫療機構業績如何呢?現實可能並不樂觀。愛爾眼科2021年半年報顯示,控股的漢中愛爾等7家醫療機構中有3家虧損,7家整體投資也為虧損狀態。

但事實證明,即使在這種情況下,愛爾眼科也沒有停下「買買買」的腳步。

而這種擴張模式,消耗了愛爾眼科大量資金。財報數據顯示,2019年公司投資金額達31.67億元,2020年飆升到44.5億元;2021年上半年也達到11.89億元,較去年同期大增51.62%。

兩月市值暴跌千億

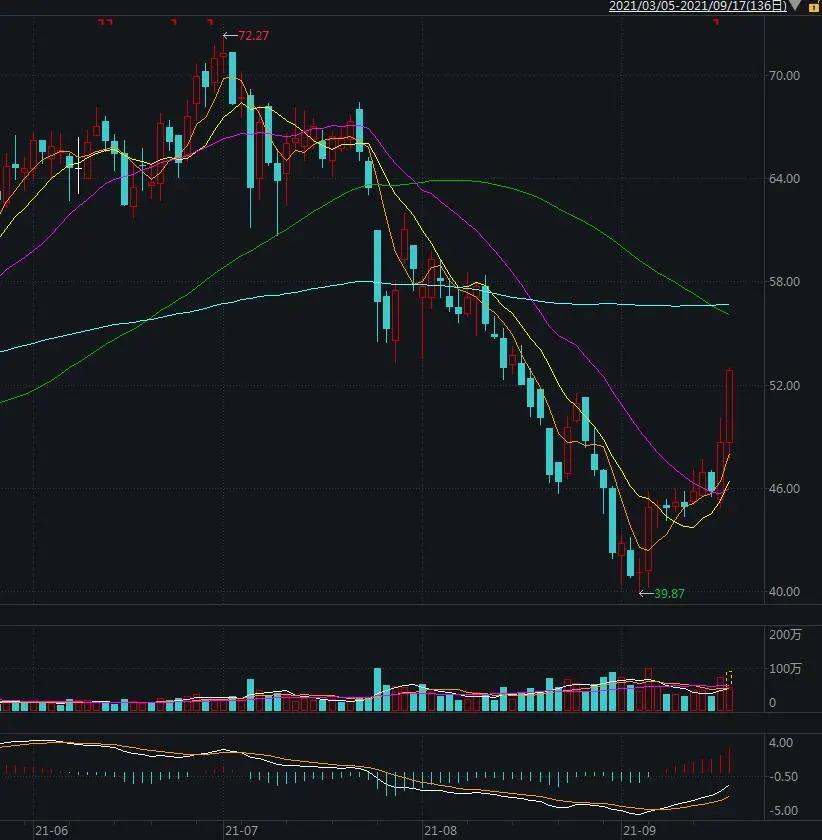

愛爾眼科2021年半年報顯示,2021年上半年愛爾眼科的營收高達73.48億元,同比增長76.47%,歸母淨利潤11.16億元,同比增長65.03%。然而與高速增長的業績相對的是,愛爾眼科股價自7月1日創下72.27元高點後,便拐頭向下,進入9月份後才扭轉跌勢。截至目前,該公司在2個半月時間內累計下跌約28%,總市值已蒸發千億。

愛爾眼科近期股價走勢來源:Wind

作為A股的大白馬,愛爾眼科為何跌幅如此之大?

中新經緯注意到,8月31日晚,國家醫保局、國家衛生健康委等八部委聯合發佈關於印發《深化醫療服務價格改革試點方案》的通知。根據上述《試點方案》,通過3至5年的試點,探索形成可複製可推廣的醫療服務價格改革經驗。到2025年,深化醫療服務價格改革試點經驗向全國推廣,分類管理、醫院參與、科學確定、動態調整的醫療服務價格機製成熟定型,價格槓桿功能得到充分發揮。《試點方案》明確,醫用耗材將從價格項目中逐步分離,發揮市場機製作用,實行集中採購、「零差率」銷售。

當日,愛爾眼科大幅殺跌,收盤跌幅達8.26%。據券商中國報道,分析人士認為,大家可能對此次改革試點有預期,所以才會出現提前殺跌的情況。

巨豐投資首席投資顧問張翠霞接受中新經緯採訪時表示,這段時間以來,部分省份啟動了醫療設備和體外診斷的試劑集采,集采範圍超出了市場預期,市場比較擔心集采擴大化,部分的自費消費醫療都大幅下跌。加上醫藥醫療估值也不算便宜,資金從相關板塊流出,造成板塊大幅調整。

此外,愛爾眼科頻發的醫療事故或成為影響公司股價的隱患。

2020年年底以來,因武漢愛爾眼科醫院與患者同時也是武漢市中心醫院急診科主任艾芬的醫療糾紛事件,愛爾眼科一直處於輿論漩渦之中。

儘管愛爾眼科在今年1月對該事件回應為「艾芬女士右眼視網膜脫離和白內障手術無直接關聯,希望申請醫學會和相關部門的檢查和鑑定」,但事件目前仍無明確定論。今年7月21、22日,艾芬再次發佈視頻,與其他三位患者共同揭露該公司出現的醫療事故問題,愛爾眼科的聲譽無疑因此受到打擊。

截圖來源:微博

值得注意的是,早在上市之初,愛爾眼科就將醫療風險列為公司的首要風險。而現在來看,在經歷體量高增長後,愛爾眼科並沒有走出醫療糾紛的陰霾。

針對文中涉及的溢價收購是否涉嫌利益輸送、如何應對醫療事故頻發等問題,中新經緯向愛爾眼科發送了採訪函,但截至發稿時,尚未收到回復。

{kind=link}