兩隻「貓」如何逼出一群擅長打游擊戰的「碩鼠」?操盤模式的「路徑依賴」成為解鎖的關鍵。從上交所、深交所發出的一張張獨立的問詢函里,新財富發現了一些令人震驚的併案線索,上海電氣、海高通信、新海宜、華訊方舟、中利集團、宏達新材、國瑞科技、中天科技、凱樂科技、匯鴻集團、寧通信B、澤達易盛等上市公司,如何捲入同一場「遊戲」?

本文略長,但整個過程將和探案一樣,層層遞進。來體驗下經偵懸疑劇本殺吧,百億現金打造。

新財富抽絲剝繭發現,「隋田力控制的供應商——上市公司平台——國企客戶」為最常見的交易鏈條。理解這些交易,最重要的無疑是弄清楚「誰出錢,誰收錢」。

總結來看,其路徑大致是:國企客戶支付10%的貨款,要求上市公司從星地通等指定的供應商處採購設備,上市公司則向供應商預付100%貨款。一旦客戶欠款,則由上市公司承擔高昂的壞賬。而提前拿到100%預付款的星地通等,穩賺不賠。其所到之處,一片狼藉,與之交易的眾多上市公司形成巨額壞賬,遭遇ST、年報問詢函、監管函。

這個遊戲到底怎麼玩?眾多上市公司為何甘心主動「請君入甕」?

2021年7月6日,上海電氣(601727)發佈公告,因公司涉嫌信息披露違法違規,中國證監會決定對公司立案調查。

7月27日晚,上海電氣黨委書記、董事長鄭建華因涉嫌嚴重違紀違法,目前正接受上海市紀委監委紀律審查和監察調查。

(相關新聞:上海電氣董事長被查!數月前原副總裁剛剛被調查)

上海電氣此前曾因子公司爆出87億應收款、78億股東借款,而震驚市場。

2021年7月14日,ST新海(002089,原名新海宜)發佈公告,因公司涉嫌信息披露違法違規,中國證監會決定對公司進行立案調查。

2021年7月14日,*ST華訊(000687,原名華訊方舟)發佈公告,收到中國證監會河北監管局下發的《行政處罰決定書》及《市場禁入決定書》,因公司業績造假,華訊方舟被處以60萬元罰款,其實控人吳光勝被處以30萬元罰款,10年市場禁入,多位造假時在任的董事、獨董、高管也都被處以不同金額的罰款。

2021年7月16日,國瑞科技(300600)爆出1.67億元應收賬款壞賬。

2021年7月21日,中天科技(600522)爆出21.35億元預付款對應的原材料交付不及預期;5.12億元應收賬款逾期等。

2021年7月23日,凱樂科技(600260)公告稱,供應商逾期供貨合同金額達11.51億元。

神奇的是,這一切都與一位自然人密切相關。

隨着進一步順藤摸瓜,新財富發現,這位神秘自然人控制的關聯公司與數家國企,總是如影隨形,聯袂出場,現身多家上市公司的供應商或客戶名單中,甚至波及新近IPO的科創板上市公司。

通過追尋它們在ST新海、*ST華訊、中利集團、國瑞科技等公司中歷年的操作軌跡,或許可以為上海電氣子公司80餘億驚天壞賬的事件,拼出一幅相對完整的邏輯推演拼圖。

01

引子:上海電氣的80億壞賬

2021年5月31日晚,上海電氣發佈了一份讓資本市場驚掉下巴的公告。

2015年上海電氣年報里,低調地出現了一家新設立的子公司——上海電氣通訊技術有限公司(簡稱「電氣通訊」),當年,上海電氣對其新增投資2000萬元。在上海電氣50餘家子公司里,電氣通訊排最後一名,賬面價值在上海電氣當年1620億元總資產里的佔比只有萬分之一。

5年後,這個不起眼的子公司一口氣給上海電氣帶來「最極端情形下」80餘億元的損失。誰「導演」或者無意間「觸發」了這場巨虧?

任何違法違規行為,動機都是第一位的,幾十億應收款壞賬背後,誰是獲利方?新財富從分析電氣通訊的利益相關方入手,即股東、上游供應鏈、下遊客戶。

02

線索卡之股東:電氣通訊6成股權為自然人持有

電氣通訊的股東方中,上海電氣持有40%股權,其他60%股權,由5家民營股東持有。追溯這些民營股東的實控人,均為簡單的自然人(表1)。

表1:電氣通訊6家股東的實控人背景

資料來源:Wind企業數據庫,新財富整理

其中,電氣通訊的第二大股東上海星地通通信科技有限公司(簡稱「上海星地通」),由兩名自然人持股,分別是隋田力(持股90%)、鄒旬一(10%)。這家公司持有電氣通訊28.5%股權。據Wind企業數據庫,隋田力還持有30餘家公司股權。

第三大股東鞍山盛華科技有限公司,往最上層追溯,股東分別為王吉財(50%)、北京嘉木太平基金管理有限公司(40%)、高紅(10%)。據查,北京嘉木為循環持股,即北京嘉木持有嘉木資本80%股權,而嘉木資本又持有北京嘉木100%股權。

第四大股東北京富新豐源貿易有限公司,股東分別為吳寶森(50%)、郭曉華(50%)。該公司持有電氣通訊8.5%股權。

第五大股東上海東駿投資管理有限公司,由自然人梁山100%持有。該公司持有電氣通訊8.5%股權。有意思的是,交叉對比Wind企業數據庫的相關信息,可以發現,東駿投資註冊時使用的手機號碼,同時用於註冊4家不同公司,其中兩家為投資公司,兩家為商業服務類,而它們表面上看起來從股東到法定代表人並無關聯。這種情況,通常出現在批量註冊皮包公司,以達到特殊目的之時(圖1)。

圖1:電氣通訊的第五大股東「東駿投資」與其他三家公司使用同一個電話號碼註冊

資料來源:Wind企業數據庫,新財富整理

電氣通訊的第六大股東上海奈攀企業管理合夥企業(有限合夥),股權結構最有玄機,由隋田力、梁山、王吉財、吳寶森這4位民營股東方的實控人分別持有19.96%,形成利益共同體。而電氣通訊的法定代表人、總經理沈欣持有3.83%股權。

此外,2018年6月,高紅、王吉財、北京嘉木(電氣通訊第三大股東實控人)及吳寶森(電氣通訊第四大股東實控人)又共同設立了一家新的公司:寧波梅山保稅港區嘉木滿譽投資合夥企業(有限合夥)。

分析上海電氣通訊的股權結構可知,雖然上海電氣持有其40%股權,為第一大控股股東,但後面的幾大民營股東合計持有60%股權,且形成了利益共同體。在這種情況下,對於電氣通訊,上海電氣的控制力和話語權,或許沒有看上去的那麼強。

在民營股東中,隋田力控制的上海星地通,持有電氣通訊28.5%股權,在持有電氣通訊8.5%股權的上海奈攀中也持股19.96%;此外,從所在行業來看,星地通處於通訊設備行業,而其他民營股東則主要是投資類背景。從股權和業務線來看,隋田力無疑是民營股東中最有話語權的。

03

線索卡之債主:86.7億巨額應收款!

良好運營的國企當老賴?

分析完電氣通訊的民營股東,我們再來看看那些「欠錢不還」的債主們。

上海電氣公告顯示,截至2020年12月31日,電氣通訊總資產101億元,淨資產13億元,而應收賬款則合計為86.7億元,高達淨資產的6倍還多。

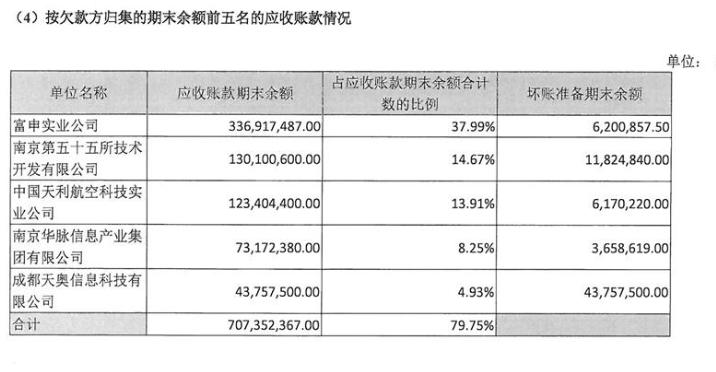

據上海電氣公告,其中44.6億元應收款有跡可循。電氣通訊目前已向上海市第二中級人民法院、上海市楊浦區人民法院提起訴訟,請求判令被告北京首都創業集團有限公司、北京首都創業集團有限公司貿易分公司、哈爾濱工業投資集團有限公司、富申實業公司和南京長江電子信息產業集團有限公司向自己合計支付貨款446294.76萬元及違約金。截至公告日,法院已經依法受理電氣通訊公司提起的上述訴訟(具體內容詳見《上海電氣關於子公司重大訴訟的公告》)。

值得注意的是,這些被告無一例外,均為國企背景,如首創集團為北京國資委100%持有,最近10年持續盈利,且2020年淨利潤高達39億元;而富申實業公司實控人為「上海市人民政府第五辦公室」。

數家知名國企集體當「老賴」,背後究竟有何隱情?電氣通訊與它們之間究竟發生了什麼交易?若是正常的商業往來,為何有意賴賬不還?

由於相關公告並未披露電氣通訊的供應商,所以到現在為止,電氣通訊的三大利益方「股東、供應商、客戶」,我們只了解到股東、客戶的基本情況。86.7億元的應收賬款究竟如何形成?怎麼把漏掉的交易拼圖拼上?任務艱巨。

有一個詞叫做「路徑依賴(Path-Dependence)」,是說技術演進或制度變遷也有類似物理學中的慣性。在商業世界,「路徑依賴」同樣存在。80餘億應收賬款的形成背後,是否藏着特殊的盈利模式?深挖相關股東、客戶的過往交易情況,將成為解鎖的關鍵點。

隨着調查的進一步深入,新財富發現,電氣通訊的民營股東和本次被告的客戶之間,顯然還有着更多、更隱秘、更長期的巧合關係。

04

關鍵玩家:誰是隋田力?

電氣通訊的第二大股東,上海星地通及其實控人隋田力,由於在幾大民營股東中的特殊話語權,以及頻繁的商業和資本運作,率先進入了我們的視野。

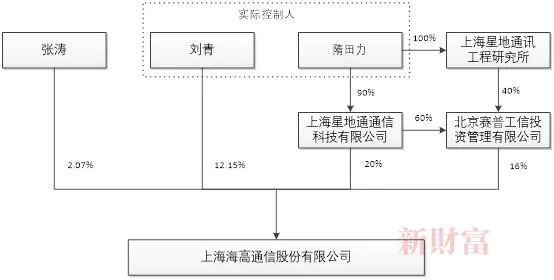

其簡歷顯示,隋田力,男,1961年8月出生,中國國籍,無境外永久居留權,大專學歷。1979年1月至1994年5月,在部隊服役;1994年5月至1998年10月,任江蘇省政府公務員(海高通信2020年報)。1998年之後,隋田力進入星地通研究所,此後轉行商界,星地通是其主要的舞台之一。

豐富的人生經歷,或為隋田力鑄就了旁人難以複製的資源優勢。但若單從上市公司來看,他目前僅控制了一家新三板企業海高通信(839211.NQ),當前其市值僅有1.2億元。

隋田力和1988年出生的劉青(隋田力配偶的弟媳)為一致行動人,二者共同持有海高通信48.15%股權(圖2)。

圖2:海高通信的股權結構

資料來源:公司公告,新財富整理

海高通信主要從事兩方面的服務,一是在專網業務領域,為專網通信設備生產商提供設備配套軟件解決方案,這部分需求客戶主要為政府、公共安全部門;二是在「公網」業務領域,向電信運營商提供網絡運維管理、綜合服務保障及大數據等核心業務系統的全面解決方案。

2016、2017年,海高通信前五大客戶貢獻了營收的8成以上,但其業績近5年下滑得厲害,營收從2016年的3.2億元下降到2020年的0.7億元,過去兩年的增速分別是-37%、-26%;而淨利潤則從2018年的1.2億元下滑至2020年的0.2億元,過去兩年的增幅分別是-51%、-50%(圖3、4)。

圖3:海高通信近5年營收及增速

資料來源:Wind,新財富整理

圖4:海高通信淨利潤及增速

資料來源:Wind,新財富整理

2018年,新宏泰(603016)曾拋出18億元收購海高通信100%股權的方案。很快,上交所針對收購溢價率高達8倍、海高通信大客戶過於集中等問題發起了問詢函。2019年3月,該重大資產重組方案中止。

值得一提的是,在收購之前的2015年11月到2017年2月,隋田力控制的星地通及賽普工信一共斥資1274萬元,獲得海高通信合計36%股權。如果新宏泰的18億元收購得以成行,那麼,隋田力所持的36%股權,賬面價值將達到6.48億元,3年的投資收益率高達48倍。

回頭來看,新宏泰的中小股東是幸運的。擬收購時,海高通信股東方承諾,2018-2020年淨利潤將分別不低於1.2億、1.5億、2億元,而實際上,2020年海高通信淨利潤僅實現0.2億元,是目標值的1/10。

儘管如此,海高通信看起來,是個不差錢的主兒。

梳理海高通信歷年公告可見,2016-2019年間,其曾多次向江蘇中利電子(中利集團子公司)、蘇州新海宜(現更名為蘇州賽安電子技術有限公司,為ST新海孫公司)兩家公司「放貸」,僅2019年,其就借給蘇州新海宜合計1億元,年利率10%。據新財富統計,這些貸款可給海高通信合計貢獻2000萬元放貸收益(表2)。

海高通信為何要向這兩家公司「放貸」呢?這其中是否有更多的關聯交易?我們接下來的調查轉向了這兩家公司,這裏暫且按下不表。

表2:海高通信歷年發放貸款對象、金額及利率

資料來源:海高通信歷年公告,新財富整理

05

核心公司:神秘星地通

單看海高通信,隋田力似乎稱不上是資本江湖裏的厲害角色。

但隋田力控制的星地通,也就是此次爆出80餘億應收賬款巨雷的電氣通訊的二股東,就有意思多了。它先後與多家上市公司產生了「神秘」交易。

新宏泰相關收購公告顯示,2011年,隋田力與鄒旬一共同設立星地通,註冊資本3000萬元,其中,隋田力持股90%,鄒旬一持股10%。至2018年6月,星地通註冊資本已飆漲10倍,達到了3億元,不過隋、鄒二人的股權比例不變。海高通信主要從事通信軟件,而星地通主要從事通信行業硬件貿易業務。

同時,這份公告還提及,星地通的財務數據因為「申請軍工涉密信息披露豁免」,而未予披露。

在浩瀚的A股海洋里,星地通如魚得水,頻頻出現在數家上市公司的前五大供應商、前五大客戶、前五大預付款對象名單中。

但與其合作的對象,如今多數處境不妙,業績暴雷、ST、年報非標、監管層的問詢函監管函……紛至沓來。直到此次,上海電氣的子公司電氣通訊,以83億應收賬款浮出水面,成為「關聯公司」中損失金額最高的一個。

梳理過往交易案例,特殊通訊設備業務、國企客戶、指定原材料採購、高預付款、高應收賬款,是與星地通合作的上市公司相關業務的主要特徵。

06

*ST華訊:星地通與富申實業再次出現,是巧合嗎?

和星地通打交道的公司里,*ST華訊是出場次數最頻繁的一家。2014年三季度之前,其大股東為中國恆天集團有限公司,後者為機械設備領域的大型央企;2014年底,深圳市華訊方舟科技集團入主,成為大股東,該公司轉而從事軍事通信應用領域相關產品及系統的研發、生產和銷售。

2016-2019年間,上海星地通都位列*ST華訊預付款第一名,各年度預付款餘額分別高達5.39億、5.99億、3.11億、1.73億元,基本占*ST華訊對外預付款的8-9成(表3)。也就是說,上海星地通是*ST華訊的重要供應商。

表3:2016-2019年間,*ST華訊按預付對象歸集的預付款情況

資料來源:公司年報,新財富整理

這些高額預付款,引起了深交所的關注和問詢函。2019年年報問詢函中,深交所指出,「年報顯示,報告期末你公司前五名預付賬款總額19,075.92萬元。審計報告顯示,報告期末南京華訊預付上海星地通通信科技有限公司、……餘額為17,329.31萬元,年審會計師就上述預付款實施了函證、檢查等審計程序,其中上海星地通通信科技有限公司的回函與其他信息未能相互印證,其他單位未能取得回函或回函不符,無法實施其他替代程序,因此年審會計師無法判斷上述預付款項餘額的恰當性。」

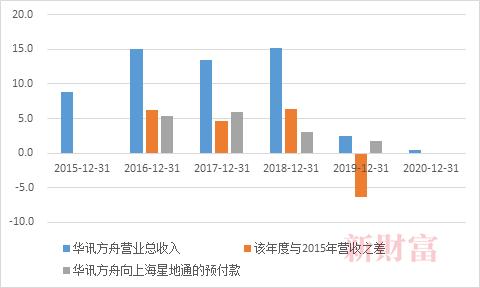

正是在向上海星地通提供高額預付款的同時,*ST華訊的營收開始起飛。2016年,*ST華訊的營收從2015年的8.8億元漲至15.1億元,跳漲了6.3億元;而2016年末,*ST華訊對上海星地通的預付款期末餘額高達5.4億元,與當年增量營收之間比重高達86%。

在正常的商業邏輯中,*ST華訊之所以會支付高預付款,說明了上海星地通在產業鏈上具有極強話語權。

但好景不長,到了2019年,*ST華訊營收陡降至2.5億元,而其賬上卻仍掛着支付給上海星地通1.7億元的預付款。

2020年,上海星地通從年報中消失,而*ST華訊的營收萎縮到了0.5億元(圖5)。

圖5:2015-2020年間*ST華訊預付款與營收之間關係

數據來源:公司歷年年報,新財富整理

那麼,*ST華訊暴增的營收,來自哪些客戶?

我們繼續整理其前五大客戶的名單,可神奇的是,恰好在2016-2019年,*ST華訊對星地通高額預付款的時期,其前五大客戶變成了商業秘密,不予顯示。而在此前後的2014、2015、2020年,則正常顯示(表4)。

表4:*ST華訊2014-2020年前五大客戶名單

資料來源:Wind,新財富整理

儘管在客戶名單中,我們沒有找到更多線索。不過,感謝深交所對*ST華訊2019、2020年年報發起了問詢函,*ST華訊不得已披露了更多信息。

而在問詢函中,我們發現了另一個熟悉的名字:欠下上海電氣通訊高額應收賬款的富申實業公司,在2019年時為*ST華訊的重要客戶,但其業績沒有得到會計師事務所的審計認可。

以下這段內容摘抄自深交所對*ST華訊的年報問詢函,問詢對象是其審計機構大信會計師事務所:「5、貴所出具的2019年度審計報告中稱『報告期內,貴公司全資子公司南京華訊方舟通信設備有限公司(簡稱「南京華訊」)向富申實業公司銷售商品,確認營業收入2.09億元,毛利3,452.38萬元。我們實施了檢查、函證、訪談等程序,取得了富申實業公司交易和應收賬款詢證函回函,但與貨物驗收單、訪談等相關信息存在不一致,我們無法判斷交易的真實性,以及相應的收入確認與成本結轉是否恰當』。請問貴所取得的公司與富申實業公司交易和應收賬款詢證函回函,與貨物驗收單、訪談等相關信息存在不一致的具體情況?」

從這幾份問詢函中可以看到,*ST華訊與上海星地通、富申實業公司均有交易,且能拿到星地通、富申的回函,但交易信息沒有得到審計師的認可。

2020年11月19日,*ST華訊發佈公告稱,經自查,公司全資子公司南京華訊存在利用虛假合同虛增2016年及2017年營業收入及淨利潤的情形。經公司初步計算,如採用追溯調整法,2016年、2017年營業收入將分別減少1億、4.1億元,而淨利潤將分別減少0.3億、1.2億元。

2021年5月6日,*ST華訊發佈了2016-2019年間會計差錯更正後的業績調整公告,在這份公告裏,詳細披露了各年份的應收賬款調整情況,我們進一步掌握了更多關於富申實業公司的情況。

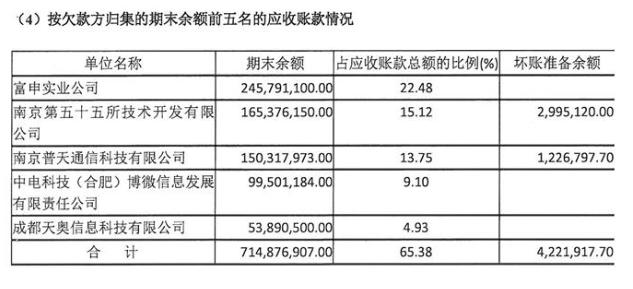

2017年末,*ST華訊的應收賬款高達8.2億元,而欠款方第一大客戶為富申實業公司,期末應收款2.45億元;南京第五十五所、南京普天通信、中電科技等央企子公司也為其欠賬大戶。

表5:2017年*ST華訊應收賬款前五名

資料來源:公司公告

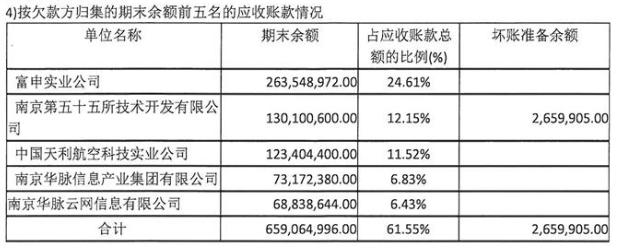

2018年,*ST華訊的應收賬款餘額合計達到9.86億元,其中,富申實業公司、南京第五十五所等位居前列(表6)。

表6:2018年*ST華訊應收款明細

資料來源:公司公告

2019年,*ST華訊的整體應收賬款餘額達8.8億元,富申實業有高達3.36億元的應收款未支付。而直到此時,*ST華訊才首次對其計提了620萬元的壞賬損失準備(表7)。

表7:2019年*ST華訊應收款明細

資料來源:公司公告

2016-2019年,是星地通在*ST華訊年報中出現的4年(4年均為預付款第一名),也是*ST華訊年報中不願披露客戶詳情的4年,同樣,也正是富申實業公司位列*ST華訊應收賬款第一名的4年,亦是*ST華訊業績追溯調整的4年。

向上游的供應商高預付款,而下游的客戶那兒又收不上錢,年末的應收賬款餘額甚至比營收還高,這麼做生意,*ST華訊圖什麼呢?

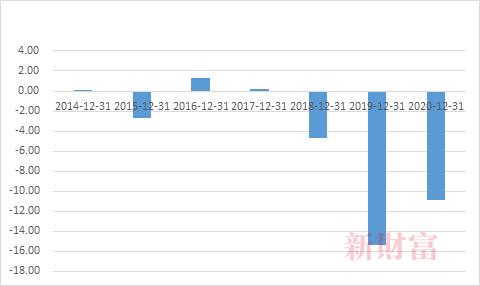

這樣顯然不合常理的商業邏輯下,過去7年中,僅有2016、2017年(正是上海星地通、富申實業開始介入其中的年份),*ST華訊實現了微弱的盈利,而其最近3年的淨利潤分別是-4.7億、-15.4億、-10.7億元(圖6)。2020年6月,其股票「披星戴帽」,被實施退市風險警示。

圖6:*ST華訊2014-2020年間淨利潤(億元)

數據來源:Wind,新財富整理

*ST華訊的股價也從2015年12月最高點的31.28元/股,滑落至1.9元/股,降幅達9成以上。在這個過程中,不少於10隻基金曾出現在其前十大股東名單中,甚至包括社保基金,相關中小投資者損失慘重。

2021年7月14日,*ST華訊董事長吳光勝收到監管函,被處以30萬元罰款和10年市場禁入。他控制的華訊集團,發行的超過15億元債券也已全面違約(表8)。

表8:華訊集團當前違約債券明細

資料來源:Wind,新財富整理

在*ST華訊里,我們雖然看到了第一組巧合機構(富申實業和上海星地通,同樣為電氣通訊的利益相關方),但線索依然不清楚,*ST華訊和電氣通訊之間,有沒有可比的關係?其與星地通、富申實業的交易,是否純粹的市場化購銷行為?畢竟,今天來看,*ST華訊的實控人吳光勝可謂損失慘重:公司「披星戴帽」,營收、市值暴跌,母集團全面違約,在資本市場基本是「社死」的狀態。

不過,富申實業和上海星地通,是兩家活躍進取的公司,我們很快發現了它們更多身影。

07

ST新海:寧波鴻孜取代星地通,富申實業第三次現身

還記得隋田力控制的新三板公司海高通信嗎?其曾向兩家公司密集發放貸款。一家為江蘇中利電子,一家為ST新海的孫公司。

在如今已ST的新海宜中,富申實業公司作為大客戶又出現了,不過,星地通並未作為供應商與之聯袂現身,取而代之的,是寧波鴻孜。

先來具體看看它們怎麼做交易。

ST新海向寧波鴻孜採購原材料,加工後賣給富申實業及北京中電慧聲科技有限公司(簡稱「中電慧聲」)。從專網通信設備及貿易收入的營業成本構成來看,其主要的成本都來自原材料,佔比高達98.55%,可想而知,ST新海的「加工」環節需要的人工、技術等成本非常低,基本也就是轉個手的工序(表9)。

表9:ST新海2017年報中「專網通信產品收入」的營業成本構成

資料來源:ST海宜2017年年報

但這個生意的奧秘是,第一,ST新海的下遊客戶富申實業、中電慧聲等,指定原材料供應商為寧波鴻孜;第二,ST新海向寧波鴻孜採購原材料需要預付款100%,而向富申實業等客戶的預收款只有10%。

我們來具體看兩個表格。表10為ST新海2017年報中向寧波鴻孜預付3.68億預付款的具體條款。實際付款日均集中在2017年11-12月間,採購的均為「數據雙向通信套件DDC-A1」,每套34580元。根據付款條件,簽訂合同生效日的5個工作日內,ST新海需100%全額支付預付款,而寧波鴻孜收款後180天內交貨。

表10:2017年報中,ST新海向寧波鴻孜主要預付款明細

資料來源:公司問詢函回復公告,新財富整理

儘管問詢函回復公告中,原本的表格均未統計合計採購和銷售量,但根據總價款除以單價計算,ST新海向寧波鴻孜合計採購了10645套「數據雙向通信套件DDC-A1」,預付了3.68億元。

而從該公告的另一個表格里,我們可以看到,ST新海合計向富申實業公司、中電慧視、中電慧聲銷售了10645套「智能雙向數據綜合通信終端ITDSC-A1」,合同總價4.88億元,預收了0.48億元(表11)。

表11:2017年報中,ST新海主要預收款明細(元)

資料來源:公司問詢函回復公告,新財富整理

對應上述採購、銷售數據來看,這個生意看上去似乎十分簡單。這10645套通信套件,ST新海加點占成本不到2%的人工,可以反手賺1.2億元,無怪乎其參與其中。

{kind=link}