*ST瀚葉(600226)再度迎來一個一字跌停,而這已是其復牌後連續遭遇的第9個跌停。

最受傷的莫過於*ST瀚葉的7.6萬多戶股東,截至收盤,*ST瀚葉報1.47元/股,跌幅5.16%,逾230萬手單封死跌停板,全天成交額172萬元,極少能有股東出逃,且未有開板跡象。

業績暴雷存退市風險

二級市場暴跌的背後是一個身陷囹圄的*ST瀚葉。

瀚葉股份原名「升華拜克」,主營業務包括農藥原料藥及其製品、獸藥和飼料添加劑產品以及鋯系列產品生產和銷售。

6月29日,停牌兩個月的瀚葉股份在最後「期限」披露2019年年報、2020年一季報等系列公告。

財報顯示,2019年瀚葉股份實現營收8.05億元,同比減少18%;淨利潤由盈轉虧至6.73億元。2020年一季度業績再度下滑73.69%至2185.6萬元。

截至2020年一季度末,該公司貨幣資金為5619萬元,較上年底減少37.65%;期末歸屬於上市公司的淨資產為35.67億元,與2019年底基本持平。

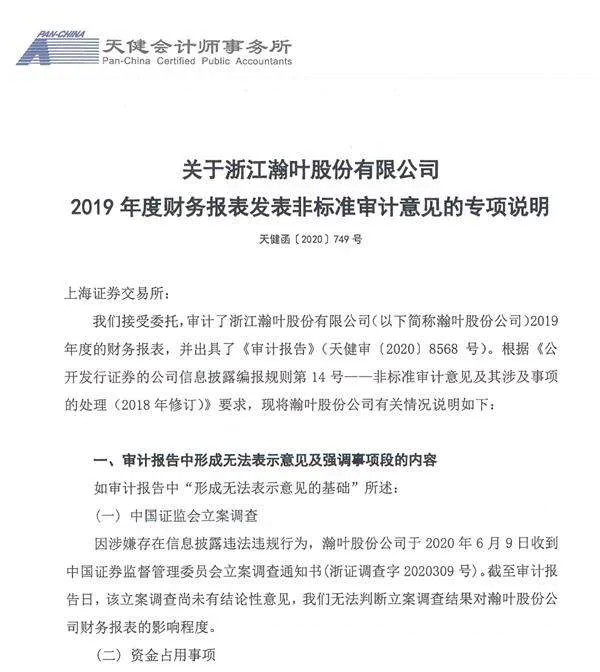

對於這份好不容易披露的年報,隨後審計機構就出具了無法表示意見的審計報告。7月1日起,瀚葉股份就被上交所實施了退市風險警示,並被調出融資融券標的證券名單。

在此之前,因涉嫌存在信息披露違法違規行為,瀚葉股份於6月9日收到證監會立案調查通知書,該立案調查尚未有結論性意見。如公司因前述立案調查事項被證監會行政處罰,公司股票存在可能被實施退市風險警示、暫停上市及終止上市的風險。

7月1日,瀚葉股份股票簡稱變更為*ST瀚葉,並直接被按在跌停板上。而該公司股價最高為2015年11月時期的6.73元(前復權),對應市值高達211億元。如今,9個跌停之後,其最新市值僅剩下46億元。

涉嫌資金佔用、違規擔保

與年報一同浮出水面的還有公司實控人涉及的資金佔用、違規擔保等問題。

日前,上交所發佈監管函,對*ST瀚葉涉及的資金佔用及違規擔保、應收帳款等問題連續提出16問,要求公司就相關事項進行補充披露。

截至2019年末,*ST瀚葉控股股東、實際控制人沈培今違規佔用資金餘額為3.78億元,其中前期未披露事項涉及金額合計3.51億元。

而該公司還為其實控人借款提供擔保2.66億元,部分未履行公司董事會、股東大會決策程序,可能涉及公司違規擔保。

2020年5月,該公司因違規對外擔保及訴訟事項,部分長期資產被司法凍結。

目前,其實控人沈培今持有公司近8.70億股,占公司總股本的27.71%,該部分股份99.99%被質押,100%被凍結。

在此之前,沈培今所持有的9384萬股已於2019年12月進行司法處置並完成過戶。

對此,天健會計師事務所表示,無法判斷證監會立案調查結果對公司財報的影響程度、無法就資金佔用事項、違規對外擔保及訴訟事項、預付款項的可回收性等獲取充分、適當的審計證據。從而該事務所還就公司2019年財報內部控制的有效性出具了否定意見。

儘管瀚葉股份表示,公司董事會將督促控股股東儘快籌集資金償還相關個人的借款、解決資金佔用問題。但從實際情況來看,瀚葉股份的苦日子還未到頭。

實控人曾是大宗交易「四大寡頭」

曾擬斥資38億購買公眾號

值得一提的是,瀚葉股份的實控人沈培今曾在大宗交易圈名聲赫赫。

沈培今曾2007年10月成立瀚葉投資,隨後與陳學東的上海複利、周漢富的上海清朗、張壽清的上海寶弘一併被江湖冠以上海灘大宗交易「四大寡頭」的稱號。

但隨着大宗交易競爭越來越激烈,沈培今開始轉型到定增市場和二級市場。沈培今憑藉瀚葉投資,先後參與了亨通光電、永安林業、新亞製程等多起定增。

2015年5月25日,沈培今以18元/股的價格突擊入股亨通光電,一舉成為第二大股東,持股比例為4.59%。

在當期半年報中,沈培今仍是第三大股東,卻在2015年7月1日的股東列表中神秘消失,並且也沒有出現在當年的三季報中。在此期間,亨通光電的股價沖至47.12元的歷史高位。以此估算,以一進一出用時不超過四個月,獲利可能超過5億元

2016年3月,隨着一紙公告,沈培今提名自己為升華拜克的第六屆董事會董事候選人,並正式走向台前。隨後的2017年6月,「升華拜克」正式變更為「瀚葉股份」。

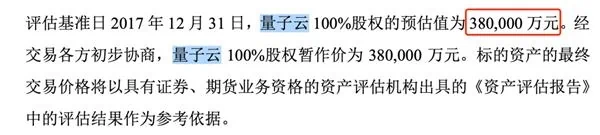

2018年4月,沈培今提出重組預案,擬以38億元收購量子云100%股權。

而量子云成立於2014年,是一家依託「微信生態圈」,專注於移動互聯網流量聚集、運營及變現的新媒體公司。

從交易預案來看,量子云所運營的981個公眾號覆蓋了情感、親子、旅遊、文化等多個領域。

彼時,隨着資本對微信公眾號關注熱度的增加,此次併購也引發市場熱議。38億元的估值也一舉打破了該領域收購金額紀錄。

最終,本次收購在一片質疑聲中「折戟」,但彼時的瀚葉股份給投資者留下了深刻印象。

15萬股東連吃跌停踏空本輪行情

在這波行情中踏空的不僅僅是*ST瀚葉的7.6萬戶股東。

近期,*ST新億、*ST中昌也紛紛連吃了10個跌停、9個跌停。最新數據顯示,兩家公司最新的股東分別為3.29萬戶、4.71萬戶。

值得一提的是,這兩家公司同樣陷入了經營困境。其中,*ST新億的股東從2015年以來至今,都未能真正解套。

公開資料顯示,*ST新億主要從事自產自銷陶瓷製品、複合材料浴缸、塑料製品、搪瓷製品、銷售普通機械、儀器儀表、裝飾材料,五金配件、廚房設備。

該公司股票自2015年12月7日開始停牌,創下中國證券史上最長停牌紀錄。

今年6月30日,該公司終於迎來復牌,儘管復牌之際,A股整體行情大好,但未能擺脫跌停的厄運。

以往,在A股行情大好之時,最先消滅就是低價股,以2015年3月為例,兩市低價股成為稀缺資源,甚至4元以下的個股一度僅剩下農業銀行一隻。

但在本輪行情之中,ST板塊表現差強人意。數據顯示,ST概念指數在今年5月曾大跌6.35%,7月份以來僅上漲4%,同期上證指數大漲逾15%。

儘管目前來看,一些ST個股存在摘帽、重組預期,但總體來看大部分ST公司經營不佳,炒作居多,風險仍頗高。

業內普遍認為,隨着創業板註冊制改革的不斷推進,殼資源的市場價值必然下降。

招商證券策略團隊對此認為,科創板的推出以及創業板註冊制改革的推進為公司提供了更加便捷的上市途徑,借殼的必要性下降,對殼資源價值形成擠出效應,通過炒殼進行套利的環境不復存在,併購重組政策更強調行業屬性以及併購的必要性。

{kind=link}