在中國房地產市場發展的歷史上,溫州、三亞、海口、大理等城市的房價均曾出現過短期內大漲的情況,最終都以連續多年的止漲甚至大跌收場。17年以來,廈門房價在經歷過大漲後也出現大幅下滑,近期很多中小城市調控政策有所放鬆,熟悉的「配方」仿佛會再度出現。

但我們認為15年以來的本輪房價上漲是完全不同以往的,當前房地產市場面臨的形勢也不是放鬆調控那麼簡單。當資產泡沫來臨時,「醉」在其中的同時,我們也要保留一份清醒。

摘要

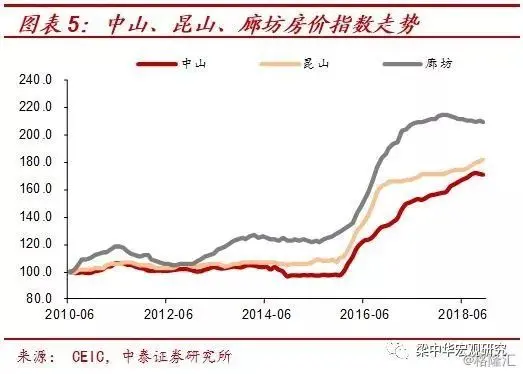

1、小城房價漲幅前所未有。過去的10年時間裏,中國房地產市場價格總共經歷了三波上漲,但15年以來的本輪上漲卻完全不同於前兩波:本輪上漲時間最持久,漲幅也最大;之前中小城市房價整體漲幅並不明顯,一線城市房價漲幅最突出,但本輪是各線城市房價全面大漲。例如漲幅靠前的中山、崑山、廊坊房價在之前的五六年時間裏一直走平,中山市甚至還略有下跌,但2016年以來這些城市房價全部開啟大漲模式。

2、大漲背後的動力和隱憂。中國城市建設用地面積擴張速度遠高於城區人口增速,是之前中小城市房價一直未大漲的主因。但從2014年開始,全國樓市出現供給過剩,棚改貨幣化刺激推動了中小城市房地產銷售高增、價格大漲的局面。現在全國各線城市房價全面偏高,即使小城市的房價收入比也遠高於國際水平。而第一代「嬰兒潮」會加速退休,他們的資產絕大部分配置在了高度泡沫化的房地產上,未來幾年老齡化和地產泡沫會形成共震。近幾年中小城市房地產市場並沒有供給減少的跡象,潛在供給依然很高,且二手房市場很小,一旦強刺激政策有所減弱,甚至開始退出,中小城市的房價會再度面臨風險,刺激政策確實到了想停卻又不能停的時候了。

3、「醉」在其中,留一份清醒。2017年以來,北京、上海、廈門等城市的房價已經開始明顯回調,近期房地產有所鬆動的城市也主要集中在前期漲幅較大、價格面臨調整壓力的地區。2019年中小城市的房價將面臨考驗,而最大的不確定性依然是政策。不過無論政策如何選擇,只能選擇延後或提前泡沫的破滅,很難阻止。作為普通的投資者或購房者,當泡沫到了失去理性的時候,「醉」在其中的同時,也要保留一份清醒。

小城房價漲幅前所未有

根據國家統計局的數據,過去的10年時間裏,中國房地產市場價格總共經歷了三波上漲,累計漲幅達到38%,但15年以來的本輪上漲卻完全不同於前兩波。

一方面,本輪上漲時間最持久,漲幅也最大。08年之後,全國房價第一波上漲是從09年2月到11年8月,持續時間為30個月,累計漲幅達到14%,在隨後的9個月時間裏回調2.3%;第二波是從12年5月到14年4月,持續時間為23個月,累計漲幅有6.2%,但在之後的一年時間又回調了5.3%;第三波是從15年3月至今,持續時間為44個月,漲幅高達24%,上漲時間和漲幅都遠超前兩波。

另一方面,之前中小城市房價整體漲幅並不明顯,一線城市房價漲幅最突出,但本輪是各線城市房價全面大漲。在09-15年的六年時間裏,一線城市房價整體漲幅有30%,遠高於二線城市的12%和三四線的8%。尤其是14-15年,絕大部分中小城市房價出現大幅下跌,基本抹平了前幾年的漲幅。而從2015年以來,一線城市房價累計漲幅達到44%,二線33%,三四線城市整體也有33%。

從具體城市來看,中小城市的房價漲幅也比較靠前。按照百城房價的統計數據,2015年3月至今房價漲幅最大的城市並不是一線大城市,而是中山市,漲幅高達76%,緊隨其後的是東莞,也在70%以上;崑山、廊坊、珠海、惠州、保定、佛山、嘉興的房價漲幅均超過50%;合肥、南京、海口、武漢等在二線城市中房價漲幅靠前。

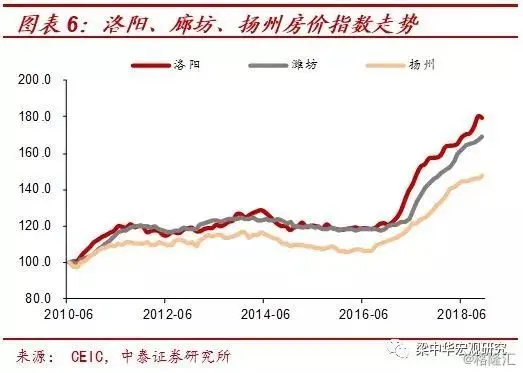

如果縱向看一下具體城市的房價歷史數據的話,中小城市本輪大漲的特徵就更為明顯。例如漲幅靠前的中山、崑山、廊坊房價在之前的五六年時間裏一直走平,中山市甚至還略有下跌,但2016年以來這些城市房價全部開啟大漲模式。此外,我們看了100個城市的房價歷史數據,發現湘潭、常州、洛陽、濰坊、湖州、揚州、日照、煙臺等絕大部分小城市,以及杭州、重慶、天津、成都、長春、昆明、南昌等大多數二線城市都是這樣的規律。

大漲背後的動力和隱憂

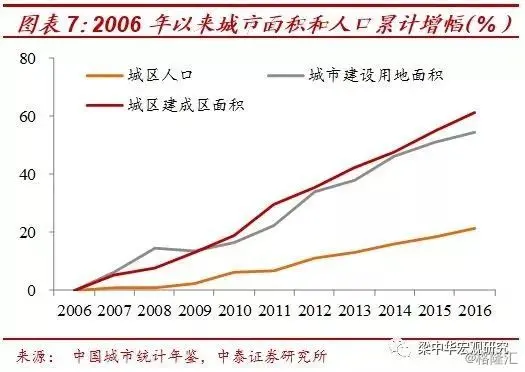

為什麼絕大部分城市的房價在2010-2015年之間幾乎未漲呢?主因在於供給擴張。儘管隨着城鎮化的快速推進,城市人口在增加,但城市的面積增加得更快。過去的十年時間裏,各地都在推進新城開發,增加商品房的供給。根據中國城市統計年鑑的數據,2006-2016年中國城市建成區面積累計擴張了61%,城市建設用地面積擴張54%,而城區人口只增加了21%。

商品房供給增長過快的一個直接結果是,到2014年的時候我們就開始發現:建的房子太多了!商品房待售面積在2016年甚至飆升到7億平米以上的歷史最高位。正是由於供給過剩、庫存積壓,才出現了14-15年的各線城市房價下跌,尤其是很多中小城市幾乎抹平了之前5年的全部房價漲幅。

既然供給過剩,為何大部分城市在15、16年後房價又出現大漲呢?關於這個問題,其實大家已經討論比較多了:面對房地產市場庫存高企和房價的下跌壓力,政府從2015年開始大幅提高棚改安置的貨幣化比例,從不到10%快速提高到50%以上。在棚改貨幣化的刺激下,近三年中國中小城市的房地產市場出現了銷售高增、價格大漲的局面。去庫存的效果也非常明顯,全國商品房待售面積回到了2014年的水平,住宅待售面積甚至回到了2013年的水平。

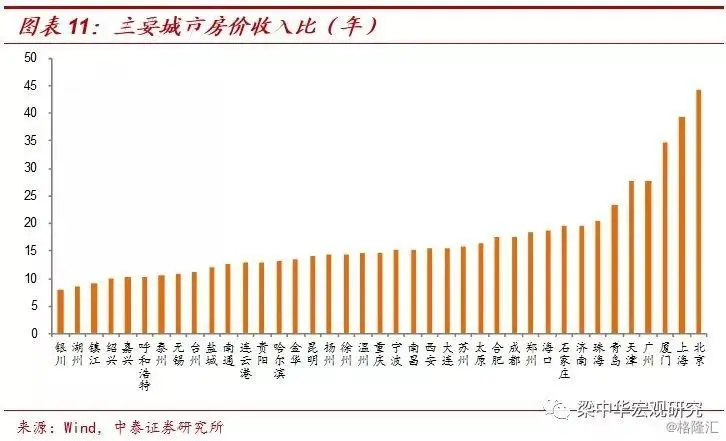

但是政策刺激帶來的負面影響是,之前全國房價是一線大城市偏高,而現在是二三四五線城市房價全面偏高,泡沫風險凸顯。全球絕大部分國家的房價收入比都在15倍以下,而當前中國絕大部分城市的房價收入比都超過了15倍。這意味着絕大部分城市的居民即使將全部收入都用來買房,至少也需要15年時間,如果日常開銷花去一半,那就需要30年才能買房。如果再考慮到父母和子女的開銷,現在各線城市的房價已經高到單獨依靠夫妻雙方的力量都買不起的地步,只能依靠「六個錢包」去支付。

而如果我們將全國普遍的高房價和中國的老齡化聯繫起來,未來面臨的問題會更大。過去的十多年是中國第二代「嬰兒潮」(1982-1992年出生的人口)結婚買房的時間,而他們買房的經費很大程度上依賴於第一代「嬰兒潮」,因為中國有父母幫助子女買房的習俗。但從經濟學上來分析,父母幫助子女買房是一種儲蓄,也是子女面臨的「隱性」負債,因為子女有贍養老人的義務。

未來十年,第一代「嬰兒潮」會加速退休,而他們的資產絕大部分配置在了高度泡沫化的房地產上,一旦房價下跌,從哪裏獲得經費養老?而為了養老,是否需要賣房?這其實是未來幾年就不得不面對的問題。

而事實上,大城市長期有人口的流入,對房價會有一定支撐,中小城市的高房價要想維持卻是很困難的。

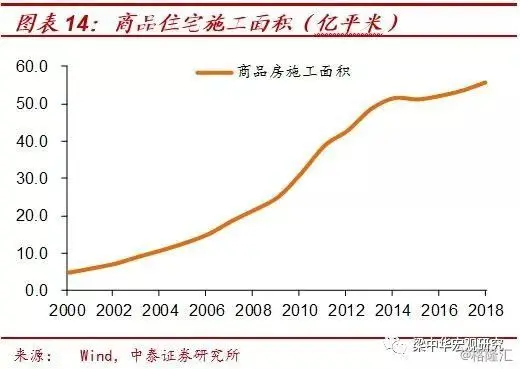

一方面,中小城市房地產市場的潛在供給依然很高。從全國層面來看,房地產市場在2014年就出現了供給過剩的局面,否則不會出現價格下跌、庫存高企的情況。但是在政策刺激下,我們並沒有看到供給有減少的跡象。新開工住宅面積在14-15年短期下滑後,連續三年回升,今年前11個月再度回升到了14億平米的高位,施工面積也是從14年的51億平米一路攀升至今年前11個月的56億平米。

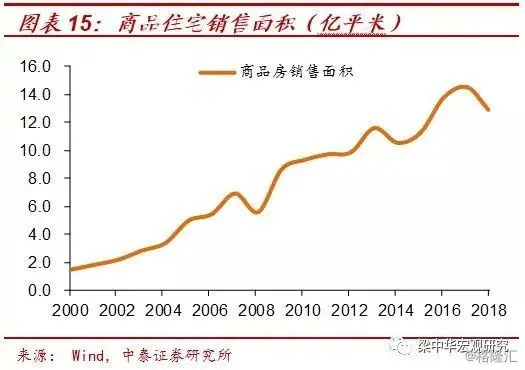

儘管當前房地產的名義庫存水平很低,但是這個庫存統計的是已經竣工而未銷售出去的商品房面積,並不能代表房地產市場的供給狀況。房子和普通商品不一樣,存續時間要幾十年,官方統計的庫存水平降低僅僅表示房子所有權從開發商手裏轉移到了居民手裏,而當前居民持有的供給是非常龐大的。按照我們的測算,過去三年我們不僅能夠保證每年11億平米以上的住宅銷售,每年累計新增的銷售面積就足以完全消化掉當年的地產高庫存。

另一方面,中小城市的二手房市場遠遠小於一線城市,尤其是三四五線小城市,新房無限量供給,大家更多願意購買新房。這也導致一旦價格轉向,很難找到買家接盤,存量的二手房價格下跌會更快。這種情況在14-15年的中小城市就已經發生過,接下來大概率還會重演。

在一個供給過剩的市場,供給又沒有減少,只有強刺激政策才能激發出足夠的需求,支撐價格不僅能維持不跌,還能大幅攀升。而一旦強刺激政策有所減弱,甚至開始退出,中小城市的房價會再度面臨風險,刺激政策確實到了想停卻又不能停的時候了。

「醉」在其中,留一份清醒

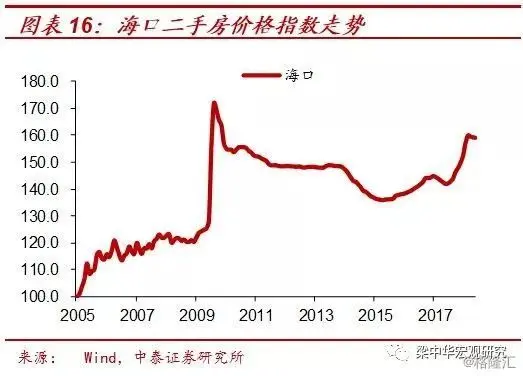

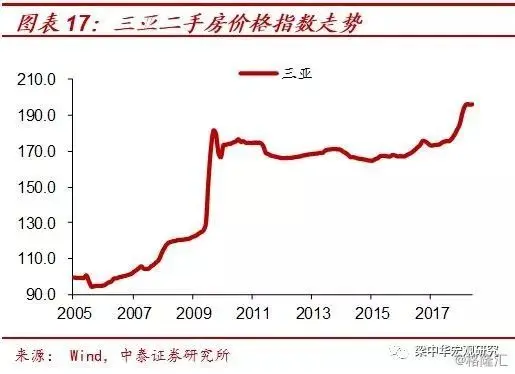

事實上在中國的房地產發展歷史上,曾發生過多次中小城市房價短時間內大漲的情況。例如2010年初,受到海南建設國際旅遊島的利好推動,海口和三亞的房價在不到三個月的時間內,大漲了將近40%,但在隨後的7年時間裏,房價幾乎一分未漲,海口的房價甚至還下跌了20%多。

溫州、大理、鄂爾多斯等房地產市場也曾出現過類似的情況,溫州的房價在過去十幾年的時間裏不僅沒漲,還有下跌。一個城市短期大漲帶來的房地產泡沫往往需要很多年時間來消化。

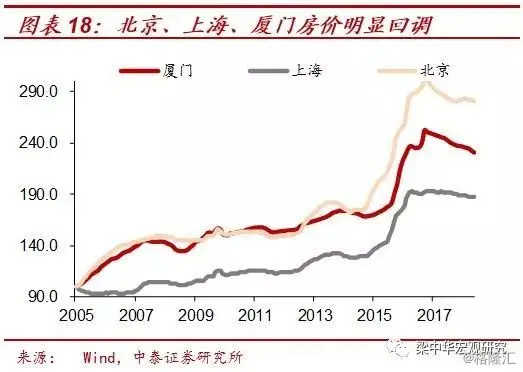

2017年以來,北京、上海、廈門等城市的房價已經開始明顯回調,近期房地產有所鬆動的城市也主要集中在前期漲幅較大、價格面臨調整壓力的地區。正如我們前面分析的,大城市房價下跌時政策工具比較多,但中小城市房價如果下跌起來,一般放鬆政策的效果並不明顯。例如14-15年的時候很多城市放鬆調控,但房價還是大幅下挫,最終依靠類QE的強刺激才托住價格。

2019年中小城市的房價將面臨考驗,而最大的不確定性依然是政策。如果棚改貨幣化繼續維持高比例、繼續強刺激,中小城市房價或許還可以支撐一段時間;但如果力度有所減弱的話,高企的中小城市房價都是撐不住的。任何資產價格的泡沫最終都會以價格的回落來消化泡沫風險,無論政策如何選擇,只能選擇延後或提前泡沫的破滅,很難阻止。

作為普通的投資者或購房者,當泡沫到了失去理性的時候,「醉」在其中的同時,也要保留一份清醒。

{kind=link}