1

恆指十一檔

10月2日,大陸十一長假第二天,香港十一假已經結束,股市開,凶,大跌2.38%。

A股的韭菜經歷了10月1日的堵車,長舒一口氣,奔向詩與遠方,港股的韭菜卻發現自己正在堵心,而且不是一天,是可能整整四天。

年年十一都有十一檔,如果我們也給恆指排檔的話,10月2日上演的是「悶頭殺」,10月3日上演的是「苦戰」,10月4日上演的是「大敗退」。

10月2日,十一假後第一個交易日,北水斷流第三個交易日(註:港股通自上周四開始關閉),恆指大跌2.38%,國指大跌2.39%。這次大跌幾無徵兆,10月1日晚上道指跳漲,10月2日香港被悶頭殺,一路走低,不帶反彈。

10月4日,十一檔第三個交易日,在昨天苦戰無果的情況下,當天港股上演大敗退,不僅跌破了昨天早盤的低點,還繼續往下走,收盤恆指跌1.73%,一度跌近2%,國指收跌2.21%,一度跌2.54%。

三個交易日,恆指跌去4.19%,國指跌去4.27%。

那是哪路潰不成軍的?

用WIND的二級行業指數來看,汽車及零部件暴跌了6個百分點,軟件、醫藥、金融、房地產跌幅也靠前,食品飲料比較抗跌。

由此可見,謬不在天運,而在我們自身。那市場究竟在擔憂什麼?

2

美元指數大漲

今天度假的人可能偶爾會打開手機行情軟件,一看,哎呀,離岸人民幣跌破6.9了,不得了了。

最近美元真的非常強。

美元指數這麼強,有基本面因素。

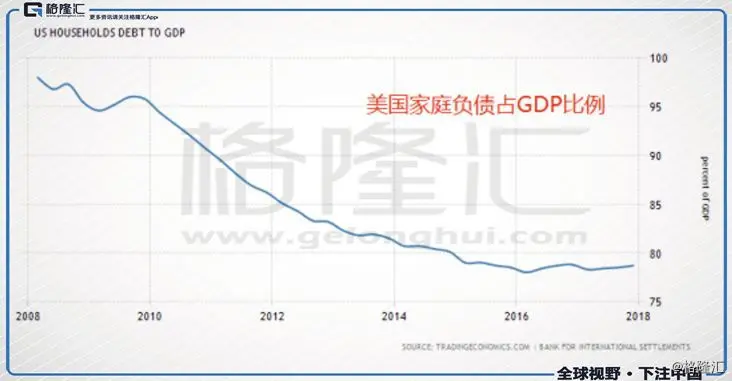

美國國內的經濟強勁,這不僅僅體現了GDP的增長和失業率走低上。許多人都在盼望着美股崩盤,美國樓市崩盤,但講真的,美國現在比2007年次貸危機前要健康許多。

就比如房價吧,雖然說美國房價已經超過了危機之前,但兩者卻有雲泥之別。

第二,抵押貸款違約率在持續下降。

還比如企業部門,槓桿也在下降。

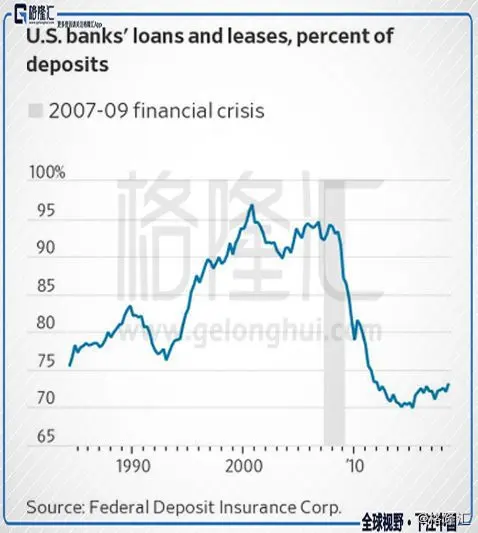

金融系統就是這樣,強監管雖然降低了風險,但導致資金利用效率下降,於是銀行就開始各種遊說政府放鬆監管,然後為下一輪金融危機埋下種子。目前貸款占存款的比較低,這顆美國內部金融危機的種子大概率還沒播下。

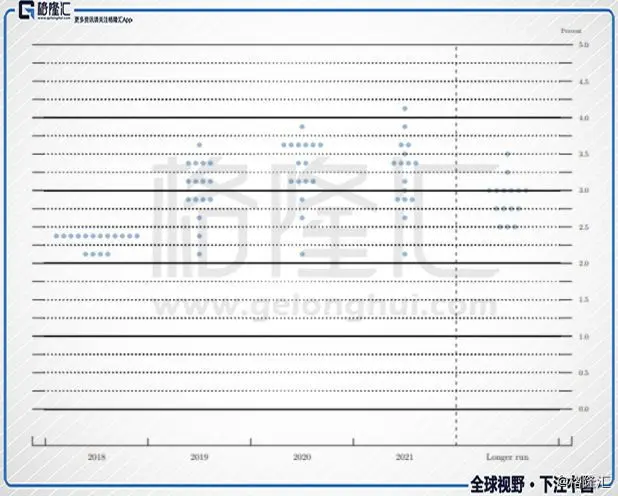

在這樣的經濟基本面支持下,美元就獲得了另一個支撐,美聯儲加息。最近美聯儲高官多次發言為美國經濟背書,比如昨晚美聯儲主席鮑威爾表示:美國經濟十分積極,失業率處於20年來最低水平;我們正致力於讓經濟保持擴張,預計經濟擴張還將持續相當一段時間。

9月26日美聯儲宣佈了年內第三次加息,昨天晚上美國發佈小非農數據,超預期,這暗示了2018年12月底加第四次息的概率非常大。

在這種情況下,不愧為最坑豬隊友的意大利還跳出來添亂,將預算赤字定在GDP的2.4%,大大超過之前市場預期的1.6%。這就意味着意大利政府未來將加大借款,而意大利的國債規模已經不低了,佔GDP比例在130%左右,之前就已經為2011年的歐債危機加添油加醋了。意大利自己股債雙殺不說,還懟死了歐元,更讓美元漲勢如虹。

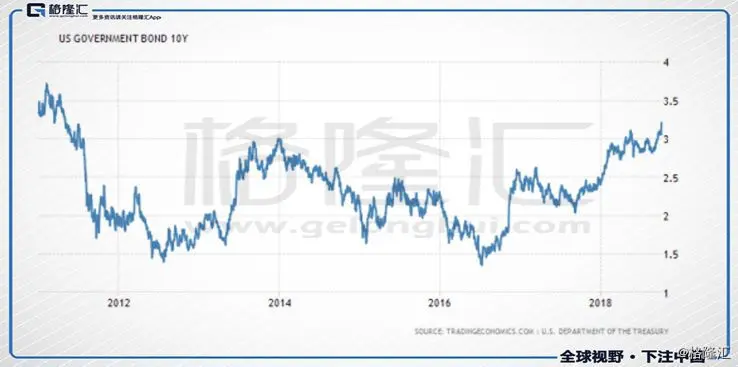

美債收益率創新高攪動市場神經已經不是一次了,今年上半年就已經發生過幾次了。幾乎每次市場都喊狼來了,但狼來了其實是要有區分的。

因為就美國而言,它的利率上漲是美聯儲主動推動的,主動則意味着美聯儲在加息之前已經仔細考慮過它的衝擊力了,因此狼來了大概率是假。

但對許多其他國家而言,利率上漲可能是被動的,被掌控全球貨幣閘門的美聯儲加息推動的。這些國家,往往早些年利用全球寬鬆的貨幣環境和極低的利率加了大量槓槓,又沒有及時去槓桿。

之前在《三季度全球股市復盤:利率步步上行,接下怎麼操作》說過,自2008年來的危機十年,美國與歐洲在去槓桿,新興市場在加槓桿。現在利率上行,新興市場相當於是在踩鋼絲,抵抗風險能力非常差,一步也不能踏錯。比如前不久貨幣崩掉的土耳其,槓桿加得很厲害。

中國也是其中一員,過去十年加槓桿是非常厲害的,非金融私人部門(包括企業與家庭)的負債佔GDP超過200%。某報說去槓桿目前已經進入穩槓桿階段,其實去槓桿還沒有真正開始,只是加槓桿的速度放緩了。

香港也是如此,非金融私人部門的負債佔GDP的比例超過了300%。這一次美聯儲加息後,香港的最優惠利率(P)也加了。我在《三季度全球股市復盤:利率步步上行,接下來怎麼操作》裏說明了香港的這個P未來會隨着美聯儲加息繼續攀升。

昨晚美聯儲主席鮑威爾的講話是這樣的:利率仍然偏寬鬆,距離中性利率水平還有很長一段距離。

由此可見,與許多人預計美國將要崩盤,美聯儲的貨幣政策馬上要轉向相反,美聯儲的加息周期可能比想像的長。

10月3日中國財政部宣佈擬發行30億美元債,這是年內第二次,也是2004年以來第三次。目前利率還沒敲定,但可以肯定的是,它會受到美債利率上行的影響,畢竟同樣是國債,同樣是美元計。而這個利率又會成為中國公司發行美元債時的基準。

這樣一來,發美元債的企業成本壓力會隨着美債收益率上行而增加。

4

中國宏觀經濟惡化

在利率上揚之際,與美國經濟向好相反的是,中國的經濟形勢不樂觀。

儘管上半年中國的宏觀經濟不差,無論是從GDP數據看,還是發電量看,但市場普遍的看法是宏觀經濟將惡化。

GDP分三塊:出口、消費和投資,看三者的趨勢,儘管GDP自2016年年底來有一波反彈,但三個指標中,其實只有出口的增速有回升,其他兩個是繼續回落的。這表明,這波經濟反彈主要由出口推動。

固定投資也在持續下降,能保持這個增速還要多虧房地產投資,保持了10%左右的增速。但如果把房地產投資拆分來看,剔除土地購置費,其實投資增速是下滑的。也就是說,用於建築工程、安裝工程、設備工具購置投資額同比其實是下降的。整體表現好,主要是土地購置費的增加,這可能主要是土地價格上漲帶來的。

這裏不多做評論,這個條款是否有針對也不好說,且看。

6

結語

5號十一檔最後一個交易日,猜猜香港股市會上映什麼收官大戲?

嗯,這個問題吧,自救者天救,香港如果55號不上映「大反轉」,下周一恐怕形勢也不會太好,三個交易日,A50期貨第一天跌2.21%,第二天漲0.52%,第三天跌1.78%,一度跌2.31%。

那現在這種情況到底還做不做投資呢?

<img class="" data-ratio="0.6016713091922006" data-s="300,640" "="" data-type="png data-w="718" data-cke-saved-" src="https://img3.gelonghui.com/023e1-9950677c-f364-4b01-ab4f-2415c221c343.png?x-oss-process=style/wm" " src="https://img3.gelonghui.com/023e1-9950677c-f364-4b01-ab4f-2415c221c343.png?x-oss-process=style/wm" data-before-oversubscription-url="" style="margin:15px auto!important; padding:0px; border:0px; font-size: inherit; vertical-align: baseline; box-sizing: border-box; display: block; cursor: pointer; max-width:680px!important; height: auto!important; box-shadow: rgb(51,51,51)0px0px5px;">

還是之前的看法,你投資的時候需要提高謹慎程度,無論是A股、港股或者還是美股。現在的情況是,一邊是在美國的帶領下步步上行的利率,另一邊是新興國家過去十年堆積如山的債務,包括中國和香港。這一定會有問題的,但無法判斷危機什麼時候到來。

謹慎對待你的預期,提高你的投資標準。

{kind=link}