開門見山,從這三者的盈利能力開始比較。下圖是2011年至2018年8月的規模以上工業企業(年銷售產值2000萬元以上)中民企、外企和國企的利潤數據,數據來源為國家統計局的月度數據庫。

總利潤÷淨資產,就能得出一個很有意義的數據:淨資產收益率。這個數據乃是反映企業經營效率的核心數據。通過比較民企、外企和國企的淨資產收益率情況,我們就能清晰的知道,到底誰掙錢的能力更強。所以下表就是本文放出來的第一個大招。注意,本文後面還有兩個大招,各位在看完下表後不要急着抨擊某戰五渣,因為後面還會有更加震撼的數據。

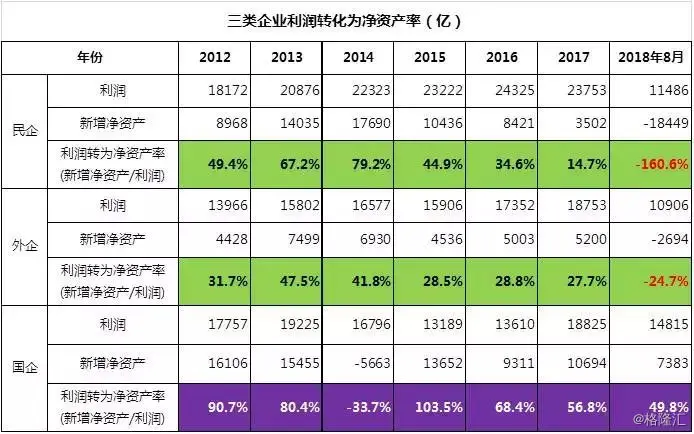

我們首先來看民企。民企的利潤轉為淨資產率,從2012年到2014年還呈現上升態勢,從49.4%提升到79.2%。這其實是非常不錯的數據演變規律,照這麼下去,民營企業家們維持着越來越旺盛的再投資熱情,必將會承擔起更大的經濟發展責任。但此後形勢突然逆轉,到2015年就下降到了44.9%,到2017年已經下降到14.7%,再到今年1-8月份,規模以上民營工業企業掙了1.15萬億的利潤,但是其淨資產規模相對2017年底居然整體下降了1.84萬億(480891億-499918億)。這種淨資產規模下降,只能解釋為有大量的企業家選擇減產乃至是停產,從「規模以上」這個總盤子裏消失了。企業家們集體主動或被動選擇了這個危險的方向,導致今年1-8月份的淨資產轉化率變成了一個負值,並且數值極大:-160.6%。

整體而言,從2012年至2018年8月,規模以上民營工業企業的總利潤達到14.4萬億,而淨資產增加規模僅4.5萬億。這之間近10萬億的差值,被民營企業家們結算了出來。

在宏觀經濟政策層面既然不鼓勵他們將利潤用於再投資,兌匯離境又受到嚴格的限制,那麼,企業家們剩下的唯一選擇,就是炒房,拼命的炒房。這十萬億資金,就成為了撬起房價泡沫的最關鍵的砝碼。

在外企方面,與民企一樣,同樣表現出越來越明顯的再投資欲望減弱的趨勢。2012-2013年,外企的再投資欲望稍微提升了一下,利潤轉化為淨資產率從31.7%提升到47.5%,但此後的情況就不樂觀了,2015年下降到28%之後維持了三年,到2018年1-8月份已經下降到了負值狀態。與民企一樣,2018年1-8月外企在獲利1.1萬億的同時,淨資產出現了減少,較2017年底減少了2694億(100527-103221),這當然也是由於規模以上外企主動或被動減產乃至停產,導致外企總盤子的減少。這導致今年1-8月份的外企淨資產轉化率同樣是一個負值:-24.7%。

整體而言,從2012年至2018年8月份,規模以上外資工業企業的利潤總額10.9萬億,轉化為淨資產的規模為3.1萬億,餘下的7.8萬億人民幣,都被外資企業結算利潤後離場。

外資基本上沒有參與中國的房地產盛宴,所以這七萬餘億人民幣資金基本上都只能兌匯離境。這就是中國在外匯儲備以及匯率領域遭遇巨大壓力的根本原因。中國的外匯儲備因此減少了近萬億美元,而人民幣匯率也因此下跌了約10%。

國企的淨資產轉化率無須多分析。在理解了上面關於外匯壓力的來源數據之後,我們接下來要放第三個大招了:三類企業的淨出口數據,也就是它們各自為中國掙外匯的能力。在今時今日,這種能力的強弱,具有極其重要的價值,怎麼高估都不過分。下表中的數據來源為海關總署月報。

總結起來,民企雖然生存艱難,但是提供了越來越多的就業崗位,其就業人數佔比從2011年的19.2%提升到2017年的29.9%,民企乃是我大中國經濟的頂樑柱;外企大致維持在6-7%之間,算是我大中國經濟的定海針。唯有國有單位這邊,即便包含了公務員在內,也無法提供足夠的就業崗位,就業人數佔比從2011年的18.7%堅定的下降到2017年的14.6%,只相當於民企的一半。總結起來看,佔有了最多資源的國有企業在淨資產收益率、淨出口和就業這三方面同時表現出極度的弱勢。

在本文的最後,我依然要按慣例放上我的經濟改革建議:針對製造業企業定向減稅。減稅方案有兩個:第一,製造業企業將利潤用於再投資再生產的,投資額可以直接折抵所得稅。第二,將製造業企業人員工資列入增值稅抵扣項。本文所談及的所有經濟困局,都可以通過這兩個建議得到解決。至於定向減稅所帶來的預計約1.5萬億左右的財政資金缺口,我建議同時向二手房買賣行為普遍徵收個人所得稅,不再予以免除。房價增值部分以20-50%的比例分檔徵收,以目前近十萬億的二手房市場規模而言,可輕易補足財政缺口。若能如此,善莫大焉!

{kind=link}