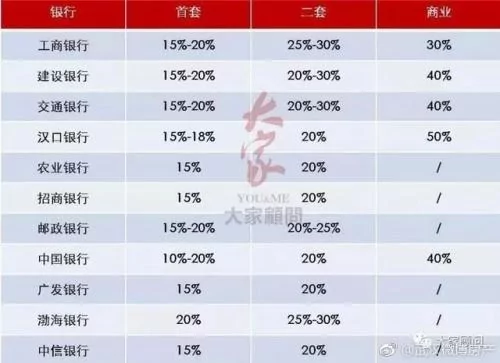

武漢首套房貸利率普遍上浮20%,二套房利率上浮30%。而在去年,很多銀行房貸政策還是首套首付利率上浮10%,二套利率上浮20%。少數銀行,暫停辦理房貸業務。

陽春三月,溫風和煦,樓市卻讓人不寒而慄。

今天,武漢樓市傳來最新消息,據湖北日報披露:

武漢首套房貸利率普遍上浮20%,二套房利率上浮30%。而在去年,很多銀行房貸政策還是首套首付利率上浮10%,二套利率上浮20%。少數銀行,暫停辦理房貸業務。

看清這則消息的幾個關鍵詞,「首套房上浮20%」、「二套房上浮30%」、「停貸」。

2017年為了打擊炒房客,主要城市首套房、二套房貸款利率都進行了一輪上浮,但首套房多數銀行只上浮了5%,最多不過10%,如今繼續上浮到20%,我只能說,受傷的總是剛需客。

我們不妨來計算一下利率上浮前後,剛需客的購房成本到底增加了多少。按照中國房價行情網數據顯示,目前武漢的二手房均價為19096元/平米,以購買一套100平米的房子為標準。

利率上浮前,也即基準利率時:房子總價191萬,首付3成為57.3萬,需向銀行按揭貸款133.7萬,30年期限,支付利息121.7萬元,每月須還房貸7096元。

利率上浮20%之後:房子總價191萬,首付3成為57.3萬,需向銀行按揭貸款133.7萬,30年期限,支付利息151萬元,每月須還房貸7913元。

沒有對比就沒有傷害,利率上浮20%後,在武漢購買一套100平米的房子,總成本多出了近30萬元,每月房貸需多繳納800多元。

如果說利率上浮只是增加了購房成本,還能忍,那麼有的銀行暫停了房貸業務,是對樓市的「趕盡殺絕」。

無獨有偶,昨天,中信銀行暫停了北京地區200萬元以上個人住房抵押貸業務。除了暫停新增業務之後,連那些批覆但還沒有放款住房抵押貸款,中信銀行也一律停止放款。

同時,北京多家銀行再次上調了購房利率,首套房上浮15%~25%,個別銀行甚至上浮了30%。

2018年才剛到三月,按說銀行的貸款並不會緊張,這時候應該是辦理貸款業務最順暢的時候,為何地方銀行非但不放鬆貸款還進一步收緊呢?

當然是為了進一步加強調控,打擊炒房客,維穩房價,因為重要會議就要開始了。

2018年是非常特殊的一年,也是至關重要的一年,2018是改革開放第40個年頭,在今年3月份的全國兩會上,全國人大、中央政府、全國政協等將完成換屆,選出新一屆領導人。

對高層來說,值此緊要關頭,社會穩定、人心穩定是第一要務。房價是影響人心的關鍵,在這期間穩定房價就變得尤為重要。

如何才能穩定房價?最好的辦法就是終止交易,或者減少交易量,讓樓市熄火。

銀行停貸,上浮利率,目的就在於此。

進入2018年以來,廣州、河北、北京、武漢等地區都相繼繼續上浮了購房貸款利率,相信後續還有更多的城市跟進。

其中北京、武漢利率上浮、房貸業務辦理難度最大。為什麼是這兩個地方呢?北京是首都,需要給全國做個表率。

武漢,則是因為去年樓市太鬧騰了。本號在之前推送的《沸騰了!9個頂級城市,房價跌回到一年前!》一文中就以中國房價行情網公佈的數據為準統計過全國三四十個主要城市2017二手房漲幅情況。

其中,武漢二手房均價2017年上漲了25%,漲幅排名全國第13位,排在其前面的分別是成都、海口、青島、西安、福州、杭州、廣州、重慶、長沙、濟南、呼和浩特、貴陽。

這些城市漲幅皆在25%~67%之間,後續這十多個城市利率進一步上浮是大概率事件。

{kind=link}