剛辦完離婚手續的夫妻手牽着手去售樓處,更多的人還在離婚登記處排隊拿號,還有更多的人排隊搶購房子。

這樣的故事在這個年代,荒誕而又真實的上演着。他們「幸福」的成為房奴,在北上廣深這樣的大都市,背負着數百萬的房貸,憧憬着更高的房價帶來的富足。

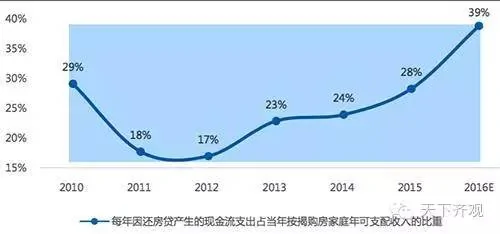

最新數據顯示,2011年-2012年,中國居民家庭每年負擔的房貸還款金額占家庭可支配收入的20%以下,而到2015年則上升至28%,2016年或將接近40%。也就是說,假設房奴每月的收入是10000元,那麼將有4000元用來還房貸。中國房奴的還款負擔已超越了次貸危機時期的美國人。

北上深房奴:房貸200萬起

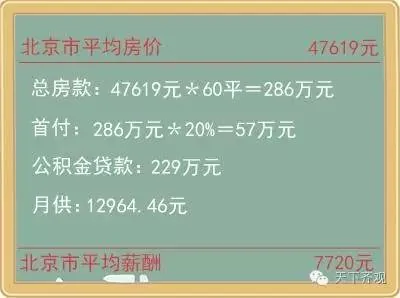

數據顯示,深圳、北京和上海的平均房價分別為50842元、47619元和43052元,想要在北京購置一套60平方米的房子,按照平均價計算,至少要花費286萬元,扣除20%的首付款57萬元,那麼仍然需要背負229萬元的房貸,即使按照公積金貸款3.25%的貸款利率,按揭20年,仍需承擔12964.46元的月供。

而2016年7月,根據招聘網站統計數據顯示,北京平均薪酬僅為7720元。

然而,在北京四環之內單價5萬/平方米的房子都很難尋覓了。若想位置好一點,房間大一點,豈是200萬的貸款能滿足的?

房貸飆升後,購房槓桿也隨之攀升,中國人的還款負擔率與日俱增,一聽到還貸,房奴就心痛到無法呼吸了。

中國還貸壓力已超經濟危機時期的美、日

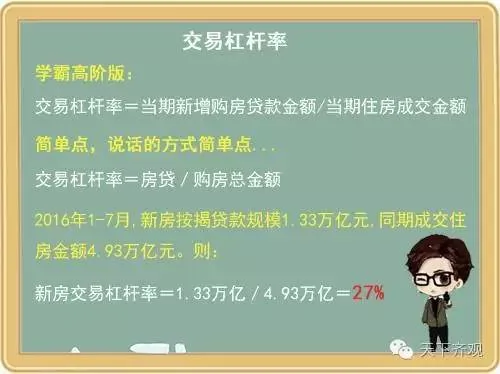

備受關注的中國購房槓桿率有多高?還款負擔到底有多重?回答這兩個問題,需要用到交易槓桿率和還款負擔率兩個指標。(聽上去有些暈菜,下面小編就說人話)

1.交易槓桿率

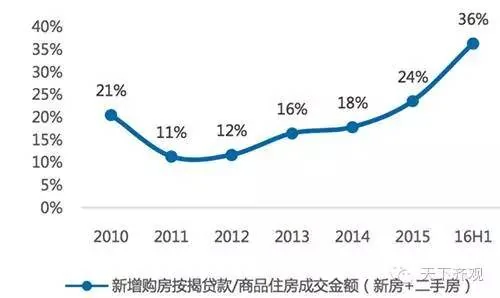

交易槓桿率可用來衡量中國購房貸款的增長空間。根據統計局、央行及廣發證券研報數據,中國新房交易槓桿率為27%,中國上半年住房(新房+二手房)交易槓桿率為36%,從歷史上來看,中國新房交易槓桿率在2009年達到高點,連續兩年回落後重新緩步上升,到今年出現明顯的跳升。

中國曆年住房交易槓桿率(來源:廣發證券研報)

與美國和日本相對比來看,美國是一個購房首付比例相當低的國家,交易槓桿率要比中國高出很多,次貸危機前,基本維持在80%-90%,到2007年升至100%,即所謂的「零首付」購房,次貸危機後迅速回落,2010年至今維持在65%左右。

而日本住房交易槓桿率在1974年約37%,在1987年最高峰也達到100%,資產泡沫破裂後的五年之間回落到45%左右的水平。

對比可見,中國的交易槓桿率雖然低於泡沫時期的美日,但連年攀升的態勢仍值得警惕。

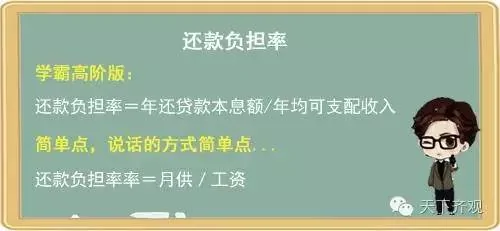

2.還款負擔率

還款負擔率可用來衡量中國居民償還房貸的壓力。根據廣發證券研報數據,2011年-2012年,中國居民家庭每年負擔的房貸還款金額占家庭可支配收入的20%以下,到2015年則上升至28%,2016年或將接近40%。也就是說,假設房奴每月的收入是10000元,那麼將有4000元用來還房貸。

中國曆年居民還款負擔率(來源:廣發證券研報)

同樣與美、日兩國比較。美國在次貸危機時期,還款負擔率最高達32%,2015年,還款負擔率為27%左右。而日本在資產泡沫時期,還款負擔率最高達到45%,資產泡沫破裂後,才逐步回到20%左右的水平。

對比可見,中國目前高達40%還款負擔率,已超越次貸危機時期的美國,已接近資產泡沫時期的日本,可見,中國人的負債程度之深,還款壓力之大。

房貸緣何激增?

1.貨幣超發

中國貨幣缺口(M2增速與GDP名義增速之差)在12年由負轉正,並不斷擴大,這意味着貨幣供給遠高於實體經濟對貨幣的需求。過剩的貨幣湧入金融資產中,債市、股市相繼迎來牛市。2015年股市大跌後,買房成了投資者心中最簡單直接的資產配置方式。房地產也被中國人當作保值增值的優質資產標的,過去20年的經驗似乎也印證了這一觀點。

2.房奴為國接盤

數據顯示,2015年年底地方政府債務餘額16萬億元,2016年前8個月,地方政府債券發行4.8萬億,發行規模超去年全年。

經濟形勢的下滑必然會傳導至金融系統,而金融系統最大的危機之一就是地方債務。如何能避免危機爆發?其實,大部分省會直轄市都是是靠賣地償債。

於是,貨幣放水、降首付、降交易稅費、低利率等多種利好條件湧現,購房槓桿提升、門檻降低,各地掀起又一輪買房潮,房價大漲、地王頻現,土地價格自然水漲船高。

在這個循環里,房奴肩挑大任。

3.銀行更愛貸款給房奴

當前經濟下行,去產能、去庫存、去槓桿、降成本、補短板成為了經濟發展的主要任務,矛頭都集中在了採礦業、煤炭鋼鐵業及建築業為代表的第二產業,占產業機構比重43%的第二產業發展勢頭向下,對未來經濟前景預期悲觀,不肯再加大槓桿申請貸款。

銀行等金融部門不敢也不想對某些企業繼續放槓桿。但是對於個人房貸則不同,由於在中國有企業破產制度而無個人破產制度,再加上有三成首付的安全墊,所以對於銀行而言,個人貸款自然是比企業貸款要來的優質,也更傾向於向個人發放房貸。

北上深賣掉可以買半個美國?

根據測算,把北上深賣掉以後足以買下半個美國,把整個日本買下來也不是問題。如果貨幣一直超發,一國房價永遠暴漲,理論上最終可以買下全世界!這樣想想,好像很快就可以擁有全世界,幾百萬的房貸又算得了什麼?

但,這顯然是荒謬的。

貨幣超發導致房價暴漲會有兩種結果:

一種是80年代末的日本,貨幣超發,經濟增速卻在放緩,由於日本央行的干預,日元還是升值的,結果是日本房地產資產被嚴重高估。迫於通脹和貶值壓力,日本央行大幅提高利率、緊縮貨幣供給,穩定了匯率,卻最終導致股市和樓市崩盤。

另一種是2008年前的俄羅斯,同樣是貨幣超發,資產價值被高估,俄羅斯為穩定樓市,選擇讓匯率貶值,貨幣購買力大幅受損。

結語:從居民家庭的貸款負擔來看,按照目前的收入、利率、房價的水平測算,中國居民家庭的還款負擔壓力已經較重,房貸高增不可持續,要警惕地產泡沫!當牛市的時候大家都是忽視風險的,一旦趨勢逆轉,風險敞口就暴露無疑了。

投資者在狂背債的同時,還是要謹慎評估自己的償還能力。

地價和房價在特定情況下互為因果關係。特別是處在當前歷史罕見低利率環境下的「資產荒」時期,房地產開發企業瘋狂競拍土地導致「地王」項目屢屢挑戰眼球,而資本市場房地產上市公司股票被瘋搶,一定程度反映出金融市場加配住宅不動產的邏輯。

那麼,這樣的後果有多嚴重呢?看看日本就知道了。

日本作為房地產崩盤的典型例子,自上世紀90年代資產泡沫破滅後,出現長達10年的經濟低迷與通縮;2008年金融危機後,日本經濟再次陷入困境,任憑質化及量化寬鬆政策與負利率都未能將其拉出泥沼。

實際上,日本經濟從興盛到衰敗的過程總結為:經濟高速發展-市場樂觀預期-資產價格上升-消費投資增加,伴隨投機性加大-泡沫產生,持續膨脹-日本政府連續採取緊縮政策-市場悲觀預期-泡沫破滅-資產價格下降-消費投資下降-跌入「流動性陷阱」。

分析日本陷入流動性陷阱可以發現,房地產投資過熱催生泡沫以及人口紅利進入拐點是兩大重要因素。這也是中國當下面臨的困境。

{kind=link}