5月以來,在美聯儲退出量化寬鬆貨幣政策的預期影響下,新興貨幣兌美元大幅貶值。雪上加霜的是,外需放緩和油價高企的雙重壓力令很多國家經常賬戶進一步惡化,貿易赤字助推本幣加速貶值,套利資金瘋狂逃離,新興經濟體貨幣正在遭遇亞洲金融危機以來最為嚴重的一次挑戰。

危機肇始於印度。實際上,這令不少年長的印度人回憶起20年前驚心動魄的一幕。彼時,盧比暴跌,經濟滑坡,印度被迫向國際貨幣基金組織求援,並以黃金儲備抵押換取貸款,雖然最終盧比跌勢得到抑制,但經濟增速也從1990年的5.6%大幅下降到1991年的2.1%。

而今,印度人似乎再度踩入同一片泥潭,盧比貶值失控,令央行的神經繃緊。印度央行和政府頻繁發佈政策,限制海外匯款和投資額度,上調黃金白銀等貴金屬的進口稅。為了穩定幣值,印度央行甚至立刻扭轉了立場,將邊際貸款工具和銀行利率從8.25%上調至10.25%;印度央行還在國債市場中頻繁進出,避免資金利率因為資本外流飆升。其目的相當明確——穩定盧比幣值和國內資金利率,避免20年前的災難重現。

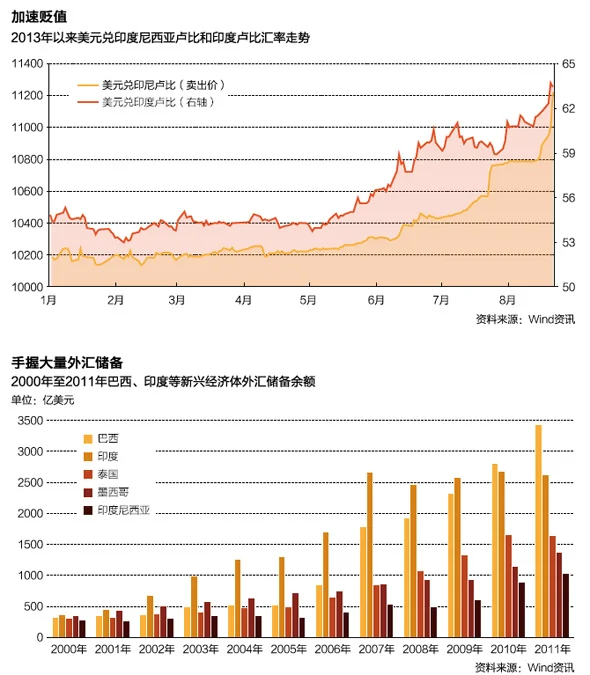

然而,這些努力並未見到成效。8月22日,美元兌盧比匯率上漲至65之上,較之5月初的水平,盧比貶值已經接近20%。印度政府的種種努力,反而讓市場如同驚弓之鳥,資金瘋狂出逃,投資者害怕自己會變成接最後一棒的人。印度股市也出現大幅調整:過去一個月的時間裏,印度孟買30指數跌幅超過10%。

印度並不孤獨。印度尼西亞、泰國等和印度有着相似問題的國家,也成為國際投資者做空的選擇。

8月20日,雅加達綜指開盤後即大幅下行,盤中幾無任何反抗就已經重挫近5%,尾盤時段雖有所拉升,但最終仍收跌3.2%。此前一個交易日,雅加達綜指跌幅更是超過5%。在短短兩個交易日內,雅加達綜指跌幅已接近10%。印尼盧比也創近四年新低,美元兌印尼盧比匯率突破10000大關後,加速上行,至8月22日,美元兌印尼盧比已逼近11000附近。

對新興國家而言,基礎建設不足、腐敗、貧富差距加大和教育程度落後的現實的確存在,當這些國家逐漸步入「中等收入陷阱」後,再沒有高增長的華麗掩飾,諸多結構性弊病自然就水落石出。

新興貨幣的明天究竟在哪裏?這個問題而今變得越來越複雜。

危機再現

美歐經濟復甦、美聯儲政策逆轉等因素,成為資金從新興國家外流的直接推手

毫無疑問,這一切的導火索是美聯儲的政策逆轉。伴隨着美國復甦趨勢確立,美聯儲退出量化寬鬆的預期正在升溫。彭博社近期對經濟學家的一項調查顯示,有65%的受訪經濟學家認為,美聯儲將從9月開始縮減量化寬鬆的規模。

同時,歐洲方面也不斷傳來好消息。歐盟統計局8月14日發佈的數據顯示,歐元區二季度國內生產總值(GDP)環比增長0.3%。這是歐元區經濟連續萎縮六個季度後,首次實現環比增長。其中,德國GDP環比增速達到0.7%。

在這種背景下,投資者偏好在悄然轉變。美銀美林8月全球基金經理調查顯示,在200餘位基金經理中,已有17%的受訪者增持了歐元區資產,較7月上升了14個百分點。更有20%的受訪者稱,將於未來12個月增持該市場,這是六年多以來的最高水平。這些觀望的機構投資者,仍在等待銀行業聯盟的進展。在很多人看來,這將是歐洲風險偏好全面復甦的關鍵因素。

美國經濟的強勁反彈,以及歐洲經濟可能出現的拐點,成為投資者撤離新興市場、轉投發達市場的理由。按照國際貨幣基金組織的預測,新興經濟體在今明兩年的增長率分別為5%和5.4%,發達經濟體的增速則為1.2%和2.1%,二者之間的增長率差距正在縮小。

「對比發達市場,新興市場的不確定因素太高了,客戶要承受更高的波動率和交易風險。在這種趨勢下,順勢減持也是無奈之舉。」一家海外投行衍生品交易部門的交易員,對財新記者如此解讀其減持新興資產的行為。

「量化退出和中國經濟的表現,是當下最大的兩個不確定因素。」前述交易員稱,美聯儲三輪量化過後,資產負債表的膨脹前所未見,這意味着,很難通過歷史經驗去判斷一旦退出成真後,市場上會發生什麼事情。而且,發達經濟體仍遠稱不上強勢復甦,中國經濟到底會回落到什麼程度也難以預測,這些因素都會打擊新興國家的經濟展望。

另外,在諸多商品品種中,除了原油價格被地緣性政治衝突推高,其餘的商品仍然受制於需求端的疲弱。這對那些依賴商品出口的國家而言,絕對不是一個好消息,因為它們的經常賬戶和經濟表現都將受到損害。

作為判斷經濟前景的「晴雨表」,新興貨幣近期的疲弱表現,足以證明投資者心態的變化。美銀美林的調查顯示,投資者對新興市場的信心已降至兩年低點:8月受訪者中,有19%的基金投資者減持新興市場股票。不過,調查也顯示,基金經理對韓國、中國和俄羅斯開始出現正面反饋。

有分析指出,新興和發達市場之間的利差交易正在減少。證明之一就是,近兩個月來,印度和美國之間的利差走高,盧比卻繼續貶值。即使印度表現出更強的緊縮意願,在美聯儲退出政策逼近的過程中,資金趨勢性回流的可能性也不大。

中金公司首席經濟學家彭文生認為,新興國家最壞的時候還沒有來到。一些新興市場國家都面臨較大的經常賬戶赤字,以往它們可以通過資本流入填補赤字,現在資本流動方向發生變化,短期對匯率的壓力自然更大。

有經驗表明,新興市場危機具有極強的傳染性,一旦部分國家市場出現大幅波動,其他新興市場也會受到一定的影響。

不過,他也指出,和亞洲金融危機時的情況相比,新興國家的匯率靈活性已經大幅增強,近期匯率貶值也一定程度上釋放了外部衝擊的壓力,因此,爆發大規模金融危機的可能性較小。

有觀點稱,此輪新興貨幣危機與亞洲金融危機並不一致,歐美經濟復甦趨勢明朗可以提供更多的安全緩衝,新興國家的外匯儲備也大幅上升,各國應對危機的能力得到極大的提升。

諾貝爾經濟學獎得主保羅·克魯格曼(Paul Krugman)在近期的一篇專欄文章中稱,市場對盧比貶值的反應過於激烈,當下印度的外債並不如亞洲金融危機時那樣高,盧比大幅貶值,可能僅僅會暫時性推高通脹。

正因為此,一些機構投資者將此輪調整視為加倉的良機。「新興市場即使減速,也要遠遠高於發達市場,只要估值足夠低,自然會吸引到投資者。」一位海外對沖基金的研究員對財新記者稱,當下做空新興市場的邏輯沒有問題,但如果價格足夠低,反向做多的理由也有很多。

這位研究員認為,資金向風險資產轉移的趨勢已經出現,只要市場風格轉換,就不可能避開新興資產。「而且,基建或消費不足、教育落後固然是很多國家的短板,但換一個角度,同樣可以作為長線看多的理由。」

他認為,改革紅利並非短期刺激,但市場僅僅需要些許的改革苗頭,如果政府能讓投資者看到這點,當下的困境並不難破解。

|

「金磚」失色

高增速不再,通脹虎視眈眈,新興國家應對本幣貶值能力已經不強

{kind=link}