勞動力老齡化將對中國人力資本水平帶來哪些影響?

近日,中央財經大學人力資本與勞動經濟研究中心發佈《中國人力資本報告2023》(下稱「報告」)表明,截至2021年底,中國勞動力平均年齡增至39.42歲,其中鄉村男性勞動力已超40歲,全國有五個省份勞動力平均年齡也超過40歲。中國人力資本總量持續增長,但增速有所降低。

在全球化智庫(CCG)特邀高級觀察員、人口學家黃文政看來,中國勞動力人口年齡逼近40歲,將進一步削弱全社會的創新精神和創業活力,為經濟的持續健康發展增加不確定性。

中國人力資本度量項目負責人、中央財經大學特聘教授李海崢指出,勞動力老齡化會在一定程度上影響創新及生產效率,進而影響經濟社會的發展。「為進一步提升我國人力資本總量,需要優化人口結構,提高生育率和教育程度,並加快創新和技術進步。」

過去36年來,全國勞動力人口的平均年齡不斷攀升。報告顯示,從1985年到2021年,全國勞動力平均年齡從32.25歲上升至39.42歲。其中,農村勞動力平均年齡從31.99歲上升至39.82歲,城鎮勞動力平均年齡從33.03歲增至39.16歲。由於農村的年輕勞動力不斷湧入城市,2005年後,城鎮和鄉村勞動力人口平均年齡差異逐步縮小。

分省份來看,中國勞動力最年長的三個省份分別為黑龍江(41.17歲),遼寧(40.76歲)和吉林(40.57歲),均超過40歲。平均年齡最低的五個省份是海南、新疆、廣東、貴州、西藏。

此外,報告表明,中國人力資本總量持續增長,但增長速度有所降低。2001年-2010年間,城鎮人力資本總量的年均增長率為15.26%,農村為8.35%;但在2010年-2021年間,城鎮人力資本的年均增長率降至9.09%,農村降至4.33%。

所謂人力資本,是指能夠帶來效益的知識、技能及能力,衡量人力資本的指標有教育程度、工作經驗等。一般認為,人力資本是技術創新與經濟增長的源泉,是經濟社會可持續發展的重要推動因素,是減少貧困和不平等的重要保證。

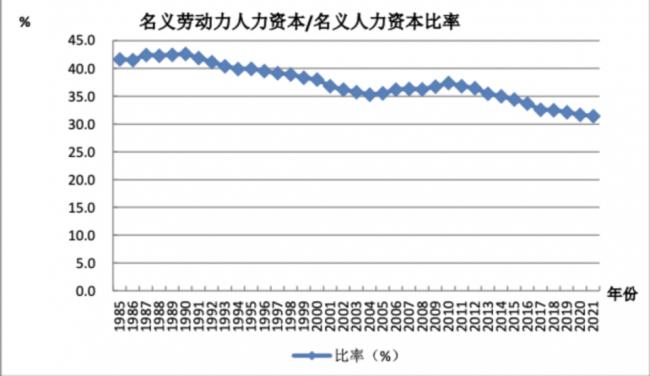

其中,勞動力人力資本與人力資本存量的比率越高,年輕、高學歷人群在人口總量中所佔的比重也就越大。

值得注意的是,中國該比率在1990年以前逐步上升,但1990年之後呈現明顯下降的態勢。儘管2005出現小幅反彈,仍未改變總體下降的趨勢。這表明,在一定程度上,中國年輕人佔總人口的比重在逐步減小,人口老齡化趨勢加劇,未來中國人力資本的產出效率可能會受到限制。

「全國名義總勞動力人力資本與名義總人力資本的比率」變化(1985年-2021年)圖片來源:《中國人力資本報告2023》

如何激發中國的人力資本總量持續增長?最簡單的方法是增加受教育程度。中國社會科學院國家高端智庫首席專家、學部委員蔡昉曾對《財經》指出,國際經驗表明,學前教育更具通識性,是社會回報率最高的公共投資。進入人口負增長時代後,義務教育階段的人數進一步減少,更應將「錢花在刀刃上」。

「通過義務教育制度改革,將學前教育與高中教育同步納入義務教育,願意接受更高階段教育的人口數量也會增加,勞動力的平均受教育年限將會大幅提升,中國的人力資本水平自然也會再次增長。」蔡昉建議。

除了人力資本水平受影響,老齡化背後亦是退休金缺口不斷擴大的問題。

養老金融50人論壇秘書長董克用曾在《財經》雜誌、《財經智庫》、財通匯主辦的「2023全球財富管理論壇」上分析,現行基本養老保險採用「現收現付」制度,即年輕人繳費給老年人。隨着人口老齡化加劇,65歲及以上人口在人口中的比重越來越多,將來可能出現一個在職人員繳費要供給一個退休人員,「這就壓力很大了。」

為應對未來基本養老保險不夠用、企業年金覆蓋太少,作為養老保險體系的「第三支柱」——個人養老金制度相應落地。出台一周年以來,董克用評價其「平穩有序、成績斐然」。從四點來說明,第一,補全了養老制度的短板;第二,參與人數一年突破了4000萬;第三,金融機構很積極;第四,因為個人養老金的推出,使得全社會更加關注養老問題。

儘管市場大且關注度頗高,但個人養老金「開戶熱、繳存冷」的情況依然存在。根據麥肯錫發佈的《2023年中國養老金調研報告》,目前,中國個人養老金普及率高但購買率偏低,國內居民對個人養老金制度的了解度已達80%,而實際購買率僅為8%。其中,從了解到開戶的轉化率為45%,從開戶到最終購買的轉化率僅僅為23%。

如何破解這些問題?上海國家會計學院金融系主任葉小傑提出四點針對性建議:

第一,個人養老金投資期限過長,領取門檻過高,與投資者的實際需求不相匹配。可適當放寬個人養老金的領取門檻,兼顧投資者在非常規狀態下的資金需求,以解除投資者的後顧之憂。

第二,個人養老金投資產品同質化明顯,同時受市場波動影響,權益類產品的收益率不太理想,影響到投資者的繳費意願。建議金融機構進一步優化個人養老金產品的創新,同時加強投資管理,不斷提高產品的長期穩健收益。

第三,稅收優惠政策有待優化。建議根據不同投資者的需求,進一步優化稅收優惠政策,提高繳費上限,讓減稅降費能真正惠及投資者。

第四,金融機構過於注重開戶環節,導致開戶人數虛高。建議加強宣傳,讓市場真正認識到個人養老金的重要性,樹立長期投資的理念,推動真正有需求的用戶參與繳費和投資。

{kind=link}