吹上天的白酒,連跌三年,距高點仍有30%的大坑,

吹上天的醫療,連跌三年,高位無底洞暴跌60%,

吹上天的新能源,兩年暴跌55%,已經半死不活,

今年吹上天的AI,短短3月暴跌30%+,

這些所謂的高成長好賽道,包裹着最華麗的外衣,吹噓着最美好的故事,散戶一次次被誘惑,一次次激情接盤,一次次被血腥收割。

A股被叫大坑,真是一點不冤。

---

如果說A股是大坑,港股就是大坑中的大坑!

21年初港股氣勢如虹,無數人高呼跨過香江去、奪取定價權,嗷嗷地沖向了港股。

然而不到兩年,港股毀滅式暴跌!

大盤直接腰斬,一口氣跌回10年前。

落到行業層面,

醫療暴跌70%!

電子暴跌70%+!

互聯網暴跌75%!

地產、物業暴跌80%+!

教培暴跌95%+!

落到個股層面,更是慘絕人寰!

B站,直接被腰斬四次,總跌幅高達94%!

快手,腰斬三次半,總計暴跌92!

海底撈,腰斬三次,暴跌90%!

泡泡瑪特,暴跌90%!

康希諾,暴跌90%!

比亞迪電子,暴跌80%!

藥明生物,暴跌75%!

舜宇光學,暴跌75!

巨頭阿里,暴跌80%,跌破2014年發行價!

股王企鵝,暴跌75%,跌回2016年!

兩年前,這些都是各行業的明星股,阿里企鵝更是世界級巨頭,他們有最好聽的故事,有最靚麗的成長,吸引了數千億資金投資

然而最慘時,跌到只剩一到三成,有的連渣兒都不剩!

港股這輪史詩級暴跌,把所謂的賽道投資、成長投資、價值投資等各種體系全部摧毀,跌的讓人三觀崩潰

將近百歲的股神芒格,都栽了大跟頭!

----

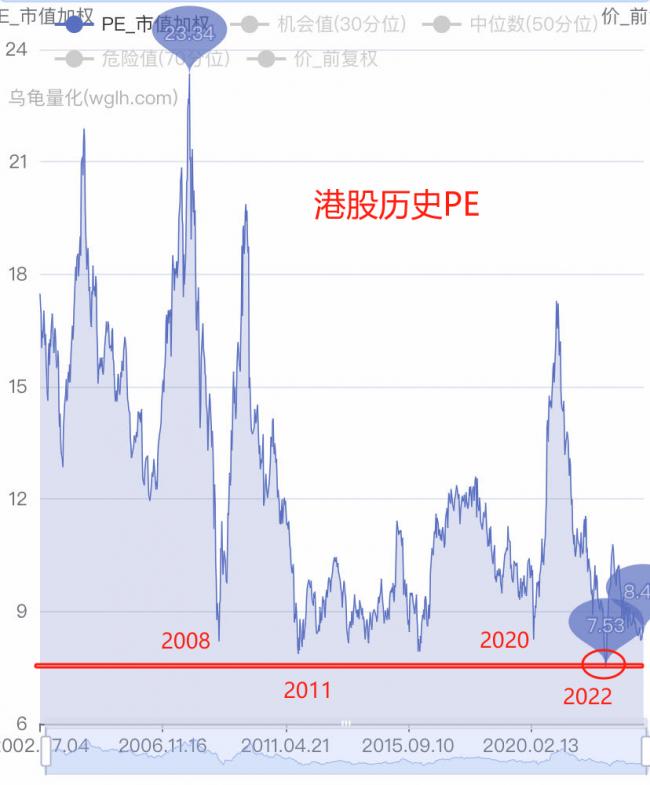

正是這種慘無人道的下殺,把港股打到變態級低估

恆指PE最低干到7倍,比08年金融危機還恐怖。

行業層面,估值通通殺回歷史底部

消費PE回歸至18倍,距2018/2020兩次大底(15倍)一步之遙

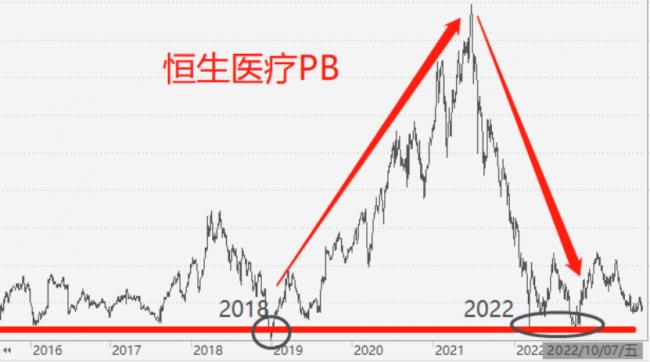

恒生醫療PB最低殺到2倍,和歷史大底1.9倍相當

互聯網PB跌穿歷史大底(4倍左右),直接殺到1.8倍!

相當於在歷史最低的基礎上,直接砍去一半!

原有估值體系徹底崩塌!

房地產也一樣,

這輪暴跌前,歷史最低PB是0.8倍(2016),結果直接干到0.4倍!

還有銀行,此前歷史PB最低是0.6倍,但此次殺到0.3倍!

已經是破產性估值。

教培直接沒了,估值基本歸零!

港股這輪大屠殺,很多行業原有價值體系近乎毀滅,估值壓縮到極致。

已經跌到極端便宜。

-----

行業便宜,龍頭股都跌到10來倍市盈率。

比如阿里,Q2營收重回雙位數增長,加上前兩年降本增效的威力,單季淨利潤(調整後)達到454億,同比大增32%。

對應全年1600億+的利潤,目前估值僅10倍左右。這還沒算阿里雲、菜鳥、盒馬、大文娛的價值。

如果業績回升,同時股價還大跌,估值會降的更快,回報率會加速上升。

還有企鵝,去年淨利潤高達1800億,對應現在估值僅13倍。

不考慮增長,13年回本,回報率近8%。但企鵝護城河強大,業績也在恢復,潛在回報更高。

互聯網巨頭賺着大把利潤的同時,也在加碼回購,提升股東回報,阿里Q2就回購了31億美元、企鵝每天回購3-4億港幣。

不止互聯網,其他行業龍頭股也都非常便宜。

比如海底撈,上半年淨利潤22億,已經頂上疫情前最好的2019年(全年23億)

海底撈最慘時暴跌90%,完全就是破產價

現在剛從底部爬起來,但股價依然打2折,後面如果業績增長,上漲空間依然很大。

還有農夫山泉、蒙牛、安踏等龍頭股,盈利能力穩定,股價卻打了4-5折,位於歷史大底附近。

很多傳統行業,雖然沒啥想像力,但分紅相當給力,股息率吊打存款和銀行理財。

主營煤炭和電力的中國神華,估值不足7倍,股息率超過11%

四大行PB僅0.3倍左右,工行股息率超過8%、建行超過9%。

----

綜合來看,港股肉眼可見的便宜

更重要的是,估值極端低,沒有任何多餘水分。靠實打實的利潤,就能把賬算過來。

業績不增長,潛在回報率不差,

業績增長,回報率會上一個大台階。

實際上,如果港股盈利重回增長周期,不只是賺利潤增長的錢,而是業績和估值雙擊的錢

---

8月來美元和美債利率飆升,港股流動性被吸乾,恆指一波跌到17000以下。

整體估值再次跌至8倍出頭,簡直便宜麻了

{kind=link}