01

樓市繼續下探

前兩天央行行長潘功勝引用標普的判斷,說房地產已經見底,引發了網絡熱議。

當時本號就撰文分析,表示這一觀點值得商榷,並表明了我的個人觀點:

就目前的宏觀環境、市場環境來說,房地產市場調整,還遠未到結束的時候。

如今,市場反饋的數據進一步說明,談市場底為時尚早。

8月末9月初開啟的新一輪全面救市,已經過去了兩三個月,從目前的全國整體表現來看,預期基本落空。

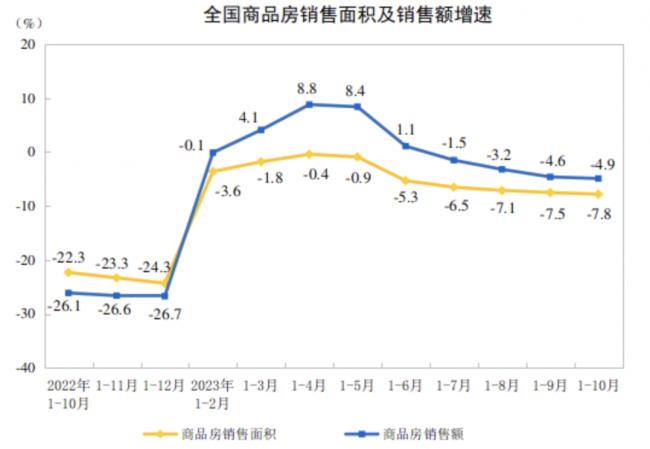

9月份當月並沒產生什麼反應,大多數中心城市的成交量仍在下跌。10月份整體數據在下降。國家統計局披露的商品房銷量與銷售額數據,跌幅不斷在擴大。

但10月份部分中心城市的成交量略微反彈了一下,比如廣州、深圳、武漢、成都、西安、南京、杭州等城市,但10月份上海、北京的成交量卻在下跌。

來源:國家統計局

11月份的數據,機構已經公佈。

克而瑞披露的數據顯示,11月份TOP100房企實現銷售操盤金額3901.9億元,環比降低4.1%;同比降低29.6%,同比降幅仍保持在較高位。

同時11月份,克而瑞追蹤的成交則環比下降12%,同比減少3%。

這表明,市場仍在繼續下探。

從房企角度來看,還有1個月2023年就要結束,前11個月銷售額過千億的房企,只有16家,而且尚沒有一家房企的銷售超過4000億。

房地產市場頂峰的2020年,千億房企數量達到了41家。其中銷售額過7000億的有三家,過5000億的兩家。

時也!勢也!

02

從18萬億到12萬億,再到10萬億

房子難賣,是大勢所趨。

當下的房地產正遭遇着供大於求、人口見頂、宏觀環境轉變、心態轉變、高房價與低收入之間無法逾越的宏觀共同施壓。

這樣的壓力之下,樓市還有第二條路可選嗎?

房地產業已告別了高增長,進入了新局面,回不到過去。即便往後會平穩,成交規模和過去相比,也不會是在同一個級別。

就像中美關係一樣,從川普上台開始就漸行漸遠,哪怕後來拜登上台,也沒有改變形勢,儘管中間也有短暫釋放善意的時候,但誰都知道,再也回不到過去。

未來的房地產市場,可能最終會在房屋老舊之下的自然更迭需求和改善需求平衡之下,維持在10萬億級別。

也就是說,房地產市場會從高點時期的18萬億,最終降至10萬億才能見底。去年市場已經跌至13萬億。

來源:國家統計局

財新網披露,業界普遍預計,按照截至目前的市場情況來看,2023年度銷售規模或將進一步降至「雙12」。也即商品房銷量跌至12億平米左右,銷售額跌至12萬億左右。

未來還有2萬億左右的下跌空間。

在這種背景下,會有一大批房企出清。未來房企沒有增量蛋糕可分,有的只是縮小的存量蛋糕,根本也用不着這麼多房企。

房價也會逐漸擠泡沫,尤其在保障房、商品房雙軌制確立的當下,會分流商品房至少一半的需求。

一些老舊的、品質差的、地段差、小戶型的房子,基本會跌破很多人的認知。

在這種背景下,開發商和急於賣房的業主,必須做好心理準備。想要把房子賣出去,只有降價一條路可以選。

誠意降價賣房,對於房企來說,只有把房子賣出去,才能有錢去償還債務,去完成保交樓,去拿地。

但目前很多城市偏偏不讓。

對於承受高槓桿壓力的業主來說,只有誠意降價,才能實現解套,不然壓力會更大,代價也會更大。

我始終在呼籲各地城市打開跌停板,誠意降價,緩解樓市壓力。

然而,市場上還是有不少人,仍延續着慣性思維,認為買漲不買跌的心理之下,降價救不了市場,只有漲價才能建立信心,才能激活樓市。

我只能說,這種打心理戰的方式,過去有用,且屢試不爽,但放在今天已經不適用了。

過去你的月收入5000元,房價1萬,面對漲價施壓,你會選擇掏空家裏的6個錢包湊齊首付買入,擔心越往後越貴。

幾年過去了,你的月收入漲到了8000元,但房價漲到了5萬,這時候開發商說房價將上漲,你即便感受到了心理壓力,也沒用,因為根本買不起。

過去有預期,大家的日子紅紅火火,不擔心負債。現在是啥情況,大家都在減壓降負,誰還敢背負高房價去買房?

在高房價與低收入的天塹鴻溝面前,在收入縮水導致需求斷代的大背景下,貌似沒有更好的辦法。

君不見,過去兩年,降首付、降息、放開限購、降稅、給補貼等方式方法都用盡了,依舊沒能實現預期效果。

而且,市場也在用行動佐證着,誠意降價賣房,才是最好的良方。比如廣州市場11月的表現,就打臉了很多仍堅持認為「買漲不買跌」的簇擁者。

03

廣州打臉買漲不買跌

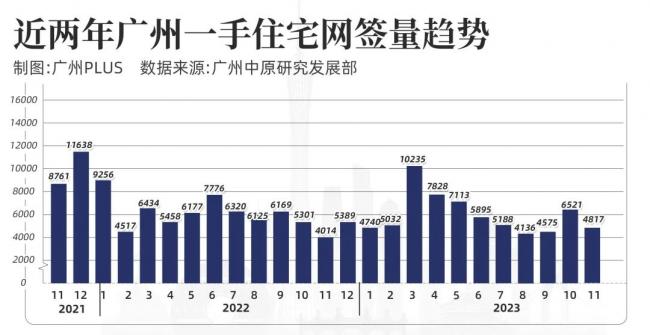

廣州中原研究發展部最新數據顯示,11月份,廣州新房遭遇大跌,而二手房成交量則突破了萬套。

11月廣州新房成交規模超40萬平米,環比下降超三成;價格環比上漲0.14%,漲幅較上月擴大0.12個百分點。

11月份新房成交了4817套,環比下降了26%。

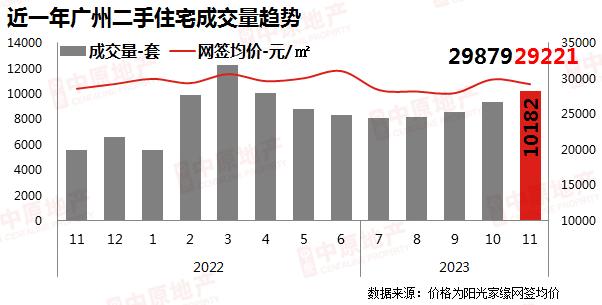

與此同時,11月廣州二手房成交量10182套,環比上漲8.77%;網簽均價2.9萬/平米,環比下降2.2%。

總結來看,11月份廣州新房價漲量跌,二手房價跌量漲。

對於這種新房與二手房表現迥異的現狀,機構給出的理由是:

第一,在業主擴大讓利幅度的吸引下,大量的新房客戶被二手房「虹吸」,同時臨近年末,有學位需求的買家增多,由此刺激了二手房的成交。

第二,11月廣州市內核心板塊推出的新盤,價格高且推貨量少,無法對市場產生較大的刺激作用。如越秀的萬科·瑧樾府,開盤僅推出45套,均價為8-11萬/平米。海珠的越秀濱江樾開盤也只推出50套,均價為7.5-10萬/平米。

第三,外圍區域的項目,降價促銷不到位,遠不及二手業主的降價力度,這也導致大量的意向客戶外溢至二手「次新房」。

三點總結起來意思就是,新房價格高,降得不多,而二手房的業主們降價讓利更有吸引力,所以購房需求大多都被二手房市場虹吸了。

從數據來看,目前廣州的二手房,房價卷瘋了,已經進入了比賽式下跌模式!

掛牌房源的降價房源佔比已經達到最大,10月佔比高達98%,可以說是敞開來跌。

二手房價格降幅今年以來不斷擴大,10月份二手房成交價平均下跌了7.06%。

廣州市場的表現,說明了兩點:

第一,市場需求仍在,不是沒有。

第二,廣州樓市,瘋狂內卷,新房與二手房正在搶奪需求,哪裏價格低,需求就往哪裏去。

還在堅持「買漲不買跌」的人,慣性思維該打破了。

{kind=link}