一年多來,美聯儲決策者都一致認為在加息問題上寧過勿欠,這足以看出他們認為持續高通脹的威脅有多嚴重。

然而,這種情況正在改變。

一些官員仍傾向於冒過度加息的風險,理由是以後可以降息。不過,現在其他一些官員認為風險更為平衡。他們擔心加息會導致不必要的經濟低迷,或者引發新一輪金融動盪。

數據顯示通脹放緩,勞動力市場也不再那麼過熱,這促使美聯儲官員轉向更加平衡的傾向。此外,美聯儲在過去一年半里超乎尋常地快速加息,預計將在未來幾個月繼續抑制需求。

在過去的12次議息會議上,美聯儲官員有11次上調利率,最近一次是在7月份,利率上調至5.25%-5.5%,為22年來的最高水平。美聯儲官員似乎整體上達成了一致,將在9月19日-20日會議上維持利率不變,以便有更多時間觀察加息對經濟的影響。

更大的爭論在於什麼因素可能會促使美聯儲官員在11月或12月再次加息。今年6月,多數官員預計今年需要再加息25個基點。

9月會議結束時發佈的預測可能會顯示,再加息一次仍在考慮之中。但美聯儲是否會進行這樣的加息還是未知數。

在美聯儲,進一步抑制通脹的舉措可以被視為微調。圖片來源:TING SHEN FOR THE WALL STREET JOURNAL

過去一年,官員們以經濟放緩的證據為由,證明暫停加息合理。隨着通脹降溫,官員們轉而指向經濟加速的證據,以證明加息正確。

這一點從美聯儲主席鮑威爾(Jerome Powell)最近如何描述經濟活動強於預期將減緩近期通脹進展的風險中可以明顯看出來。上個月,在描述美聯儲是否會再次收緊政策時,他兩次使用了「可能」一詞,而不是更確定的「將會」。他在懷俄明州傑克遜霍爾表示,經濟加速增長的證據「可能不利於取得進一步進展,並可能需要進一步收緊貨幣政策」。

一次保障性的加息

美聯儲官員中的一個陣營仍對通脹焦慮不安,希望通過在今年秋季再次加息來作為應對通脹的保障性措施。這些政策制定者擔心,一旦結束緊縮政策,卻在未來幾個月發現緊縮力度不夠。如果金融市場被引導認為通脹和利率已趨於平穩,而事實卻恰恰相反,這可能會造成特別大的破壞性影響。

「過度緊縮是一種風險,但我們一直低估了通脹,」克利夫蘭聯儲銀行行長梅斯特爾(Loretta Mester)上個月在接受採訪時表示。「允許通脹在更長時間內上升確實會讓經濟付出代價。」

她說,如果事實證明這樣一次加息帶來的負面影響比預期要大,「我會更願意在明年更快一點降息」。

美聯儲理事沃勒(Christopher Waller)上周表示:「我認為,如果我們確實覺得有必要再加息一次,那麼這樣做也不一定會使經濟陷入衰退。」達拉斯聯邦儲備銀行行長洛根(Lorie Logan)稱,9月份不加息「並不意味着停止加息」。

在更長時間內保持較高水平

另一個陣營更支持暫停加息。他們希望將關注的重點從利率必須上調至多高水平轉向利率在當前水平上能維持多長時間。雖然第二季度GDP折合年率強勁增長了2.1%,本季度增速可能超過3%,但這些官員對這種增長能否持續表示懷疑,特別是考慮到中國和歐洲的增長放緩,以及過去加息的滯後影響。

波士頓聯邦儲備銀行行長科林斯(Susan Collins)在上周的一次演講中表示:「現在必須在兩種風險之間權衡利弊,一種是通脹在更長時間內保持較高水平,另一種是過度限制性的貨幣政策立場將導致經濟放緩程度超出恢復物價穩定所需的水平。」她說:「我們政策周期的這一階段需要耐心。」

自美聯儲7月份會議以來,10年期美國國債收益率已從3.9%攀升至4.25%左右,這提高了一系列借貸成本,包括房貸利率;房貸利率最近創下了22年來的新高。這實際上在一定程度上達到了美聯儲加息的目的。

這些官員還擔心,如果事實證明再次加息是多此一舉,消除加息影響的過程將會更令人困惑、代價也更高,超出立場更偏緊縮的同事所認為的程度。

亞特蘭大聯儲行長Raphael Bostic上個月表示,他傾向於在明年將利率維持在當前水平。隨着通脹率下降,經通脹因素調整後的利率(即實際利率)將會上升。Bostic表示:「如果我們保持適度的謹慎,就有機會將對就業方面的損害降至最低。這並不是說不會造成損害。」

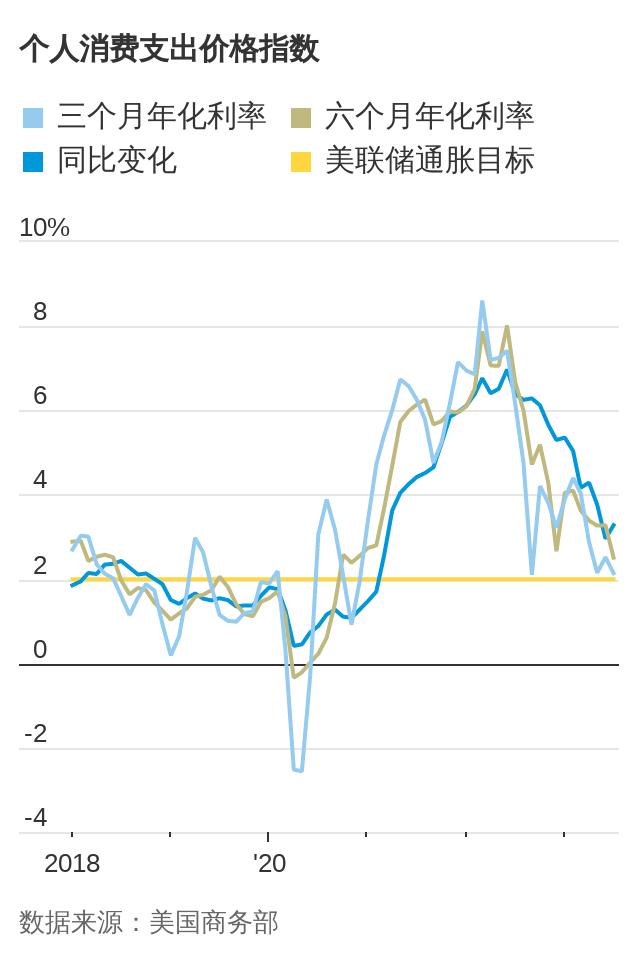

今年夏天,剔除價格波動性較大的類目的基本通脹指標持續下降。7月份,紐約聯儲的一項通脹指標從2022年6月的5.5%高點降至2.8%以下。其他數據顯示,2021年曾加速的物價上漲頻率和幅度也有所回落。

微調階段

可以肯定的是,再加息一次與不加息之間的差別可能並不怎麼大。前美聯儲高級經濟學家、現任花旗集團(Citigroup)首席經濟學家的Nathan Sheets說:「一個行動選項是正確的,那另一個就明顯是錯誤的嗎?我非常懷疑這一點。」她表示,「現在看,剩下來可乾的就是微調了。」

美聯儲以外的其他經濟學家表示,在經濟放緩之前,支出和增長數據可能會誇大經濟實力。PGIM Fixed Income首席全球經濟學家Daleep Singh說:「政策方面的事故向來就是這樣發生的:一味關注滯後性數據。」

他說,「現在的大多數前瞻性指標都表明,儘管緊縮政策可能仍然是恰當的」,但較高的實際利率所帶來的抑制程度可能很快就會「超過美國經濟的承受能力」。

{kind=link}