「想起李嘉誠」,這是王健林先生賣產交易公開後很多人的感受。王先生和李先生也的確很有可比性。他們有很多相同,卻又那麼的不同。

這些相同讓他們獲得了巨大的成功,並且都曾問鼎華人首富的寶座,但這些不同,也讓他們的成功在時間和時局的考驗面前交出了不同的答卷。

靠地產爆發

李嘉誠和王健林都是靠地產快速積累財富,奠定自己和公司在商界的地位。

李嘉誠1958年涉足地產業,1971年成立長江地產,1972年將長江地產改名長江實業在香港上市。長江實業上市不久,他就在董事會上宣誓了「要做香港最大地產商」的雄心,不幾年就事遂人願,成為了香港的地產天王。

如今,香港每7個私人住宅單位,就有一個由李嘉誠的長江實業建成。住宅之外,長江實業還在香港、大陸和全球擁有大量酒店、商場等物業。

王健林1989年踏足地產之後,從大連走向全國,從住宅地產轉向以商業地產為核心,讓萬達快速成為了中國最大、全球最大不動產企業。

據萬達官方網站顯示,如今,萬達持有物業面積3387萬平方米,205座萬達廣場,這也是王健林此次瘦身後依然可以傲視群雄的大資本。

當那些房產工廠般的地產商不能再靠貨如輪轉維持高增長甚至持續利潤時,萬達自持物業的巨大租金收入,就會映照出王健林的前瞻性。

不過,有一點需要特別提醒一下。

身披香港地產天王榮耀的長江實業和大陸那些年銷售幾千億的地產巨頭相比,其地產生意實在只是個小買賣,多年來,其年銷售額基本上都只是百多億,幾百億的規模。這一點也和王健林很像,好的東西只租不賣。

2016年,長江地產的年銷售額才不到700億港幣的規模。土地儲備也不多,到2016年年底,一共才有不到1300萬平方米的可開發土地儲備,而王健林此次出售的13個文旅項目,其土地儲備就已高達4900萬平米。

還有一個值得提醒的是,當王健林蓋出第一棟樓時,長江實業的地產銷售額就是100多億港幣了,而且,那時候的港幣比人民幣還值錢。

很多港台企業家做生意也都是這樣,不太求速度和規模,而是求穩健並且有更好利潤的成長,他們不太急,慢慢來,細水長流。

你都斷流了,他還繼續流,越來越牛。

以併購推動多元化

李嘉誠和王健林都對地產業,嚴格地說,是對依靠單一業務實現公司持續發展和事業雄心不抱信心,通過地產壯大實力之後,他們都大舉推動了業務的多元化。

而且,他們都選擇以併購為手段來推動,甚至理由都一樣:當他們希望進入自己看中的行業時,市場已是山頭林立,從零開始難度很大。

他們也都不再喜歡從零開始,更喜歡用錢說話。

1980年,李嘉誠一舉控股了當時香港最大外資企業之一和記黃埔超過40%的股份,成為香港華人社會入主外資集團的第一人。

之後,李嘉誠以和記黃埔為平台,展開一系列收購,收購香港電燈,收購赫斯基能源,一直收到「買下大半個英國」,收到「別讓李嘉誠跑了」……

王健林進入文化娛樂、體育等行業時,也是三下五除二就干成了中國最大的海外買家之一,先後將多個世界級文化娛樂、體育公司收入囊中。

多元化推動全球化

分散行業風險,爭取更多行業機會的同時,李嘉誠和王健林都致力於分散地域風險,並以全球化為視野推動業務佈局。

相對而言,李嘉誠的全球化來得更容易,當他收購和記黃埔時,該公司便已在全球多個國家和地區經營有多元化的業務。

王健林的全球化拼圖則來得比較艱難,是一塊一塊硬骨頭啃下來,然後拼出來的,最近還遇到半熟的鴨子可能煮不熟的麻煩。

和李嘉誠相比,王健林推動全球化還面臨兩個困難,一個是中國大陸企業家的身份,因為國際市場一向對中國市場經濟以有色眼光看待,這為其造成了一定的障礙;還有一個是,他沒有從小學習英文,後來估計也就會到Hello,how much的水平。

但他們都通過併購創造了中國人站上世界經濟舞台的多個記錄,不太同的是,李嘉誠多半是用長江實業自己的錢,王健林則不太一樣。

穩中求快與快中求穩

王健林最出名的一句話是,清華北大不如膽子大。李嘉誠最出名的一句話可能是,一定要先想失敗,做生意,沒有買,就要先想到如何賣。

這種差異或許跟兩人的性格和經歷有關。

李嘉誠出生書香家庭,父親是當老師的,從小受傳統儒家教育,後來到香港吃夠苦頭,寄人籬下,打雜跑腿,被人吆五喝六中學會了把雄心藏於小心。

王健林出身軍人家庭,父親還是軍官,後來自己也參軍並且成了軍官。而且,李嘉誠一邊讀《論語》,一邊跟洋人飆英文時,王健林熟悉的語言是:群眾想移山,山走;群眾想移地,地動。只要革了思想命,無雨大增產,大旱大豐收。

其次,兩人所處的生意環境也差異很大。

李嘉誠從做生意開始就面臨相對激烈的競爭,膽子大不能給他太多的好處,但王健林則不一樣。另外,李嘉誠和王健林可以借到錢的辦法和金額,以及借到錢可以怎麼搞事情也大不一樣。

不同的性格、環境讓他們有了不同的商業風格:李嘉誠更穩,王健林更快;李嘉誠穩中求快,王健林快中求穩,甚至不太穩也要先快起來。

這也是對的,過去幾十年,港台普遍都是先強後大,大陸普遍都是先大後強。到今天,基本也還是這個路數和格局,寫文章吹一個生意人,都不好意思寫利潤,要寫營收,後來營收也不好寫,改寫市值,沒市值寫估值,市值如果是美金,一定要換成人民幣,如果是台幣或日元那就剛剛好。

最好是韓元、印尼盧比等,數字不大,不好意思。

因為更穩,因為總是先想失敗,從1950年到今天,李嘉誠從來沒有過財務危機,也沒有一年交過虧損的答卷。王健林倒也順風順水走了很多年,但此次的危機,尤其是核心資產的出售,估計會讓他相當於少幹了好幾年。

或者說,幫別人忙活了好幾年。

說到這裏,插個不太題外的話。

華商韜略榮譽主編,當年以「中策現象」轟動中國的黃鴻年先生曾親切地對我說過一句話,一寸光陰一寸金,寸金難買寸光陰,但——「收購企業就是拿錢買青春,同樣得到一個企業,我花幾天幾星期,人家可能花一輩子。」

從這個意義上說,這幾年王健林收購了眾多的「青春」,但這次交易如果幹成,則是孫宏斌、李思廉、張力也收購了一把他的「青春」。

李嘉誠的「青春」也是被收購過,而且是「青春」的買賣大師,但他的「青春」都賣得很貴,因為他總是在「花枝招展」時賣,而不是迫不得已時。

看得懂的李嘉誠,看不懂的王健林

2015年,李嘉誠出售大陸房產項目曾引發軒然大波,這次王健林出售酒店和文旅資產也如此,而且都被一些人冠名為「別讓×××跑了」。

相對來說,李嘉誠2015年的交易比較好理解,就是一次全球視野下的資產和業務優化調整。或者說「高賣低買」,高賣大陸房產,低抄歐洲資產。

這也是李嘉誠慣常的策略和手段——以「高賣低買」來駕馭周期,戰勝風險,確保業務的穩健和增長。現在的事實也證明,他基本上做對了。

雖然他既沒在最高點賣,也不是在最低點買。

事實上,李嘉誠也從來不指望在最高點賣,最低點買,而是趨勢對了,大方向對了,就不在乎是不是能多賺一個銅板。

李嘉誠的一個習慣是,如果預感到兩年後會有不妙,一般都會現在就採取辦法。原因是,等不妙真正到來時,再採取辦法已經是來不及了。

就好比炒股,如果你覺得這個股票明天就要大跌,最好是今天就要走掉,而不是等明天跌了再走,因為明天你可能走不出去。

因為有一種跌叫跌停,開盤就跌停,封死跌停。要想跑,會議室都是玻璃杯子碎地的聲音。

相比李嘉誠而言,王健林的這次交易則被蒙上了一些神秘的面紗,而且至今有點遮面抱琵琶。

李嘉誠的多元化擴張策略也比較看得懂。

我專門翻閱了長江實業、和記黃埔最近20年來的年報,簡單地總結一下就是:

以投入大,門檻高,需求永固,現金流充沛,市場空間大的基礎性行業打底,以投入低,風險高,回報也高的高科技行業起跳。

具體就是,以地產酒店、港口碼頭、基建、能源、零售、水電交通這些關乎國計民生的最傳統的大行業打底,通過這些行業建立永固的江山和現金流與利潤,然後去投資投入相對小但回收可能大的最前沿的高科技行業。

一個經典例子是,1990年代,李嘉誠持續用傳統業務的利潤投入當時最前沿的第二代移動通信業務Orange,一舉獲得超過千億港幣的收益。

也正是這筆錢,一舉夯實了他在香港及整個華人商界的大哥大地位,而且是在長江實業大本營香港經濟持續低迷的環境下,夯實了這個地位。

之後,李嘉誠又進一步擴張傳統基礎業務,以及第三代、第四代移動通信。如今,新一代電訊業務已經成為長江集團最重要的核心業務之一。

與此同時,李嘉誠還投資了包括Facebook、Skype、Siri、AlphaGo的開發者——DeepMind等一系列最前沿的高科技公司,賺到盤滿缽滿。

但王健林的多元化就不同了,也比較看不懂。

眾所周知,王健林有非常大的雄心,甚至有成世界首富的雄心。要實現這個雄心,一個基本前提就是要做大生意,超級大的生意。

但王健林的海外業務佈局卻不是一條通往超級大的生意之路,至少不是一條很有把握的路。

王健林選擇的是文化娛樂、體育兩大核心,但打開「世界500強」榜單也好,「世界富豪榜」也好,這兩個都不是孕育超級巨頭的好土壤。

王健林的想法或許是,這些產業,尤其體育,缺少巨無霸是因為行業太分散,如果有一個龍頭將分散的產業聚起來,那就美妙了。

但問題是,分散只是表因,為什麼分散才是關鍵?這麼多年來,那些產業整並的行家裏手,為什麼沒有把這分散的行業整並起來?

很大一個原因是,相比李嘉誠的傳統大行業和高科技,這些行業都難以規模化並且以規模製勝。好比影視製作,天大的企業可能也當不住幾個人的一個靈光閃現。除了迪士尼等少數找到規模化路數的,無論是荷里活,還是足球,搞了這麼多年,也就那麼大出息,那麼點個生意。

而且,文化娛樂、體育,相比李嘉誠的傳統基礎行業以及高科技,可謂是既缺乏穩定性回報,又缺乏想像力。一句話就是,它是一個超級行業,但卻不合適去做超級企業,甚至做不成。

因為,這個行業的意思就在於百花齊放,你搞你的,我搞我的。全球足球俱樂部都是你的,淘寶隊踢支付寶隊,那不成了馬雲總能贏?

還有一個,即便搞得成,除了資本,也看不太出萬達能做好這些行業的優勢。既如此,王健林為什麼要這樣的生意?

難道是為了娛樂圈的紀委書記?應該不是。

那就是要替中國人在世界舞台爭奪軟實力?這個情懷應該是有的,但是不是代價太大,還不一定有人領情。

最最想不通的是,萬達搞了個網絡科技集團,王健林和馬雲的關係這麼好,也跟馬化騰、李彥宏有一起燒錢的交情,但他好像始終有點不太重視這些「虛」東西,也從沒像李嘉誠投Facebook那樣分到科技暴富的一杯羹。

或許,王健林的想法是,以萬達商業來打底,以文化娛樂和旅遊來起跳,比如,把文旅項目和文化娛樂、體育深度融合,做成中國版的迪士尼,為了這個迪士尼,他才不斷收購文化娛樂和體育產業鏈的上的品牌、業務包括IP。

如果是這樣的,這次文旅項目的交易對王健林先生來說,那真堪稱是折翅般的打擊了,也會讓他難以像李嘉誠那樣坐上首富後一當大哥好多年。

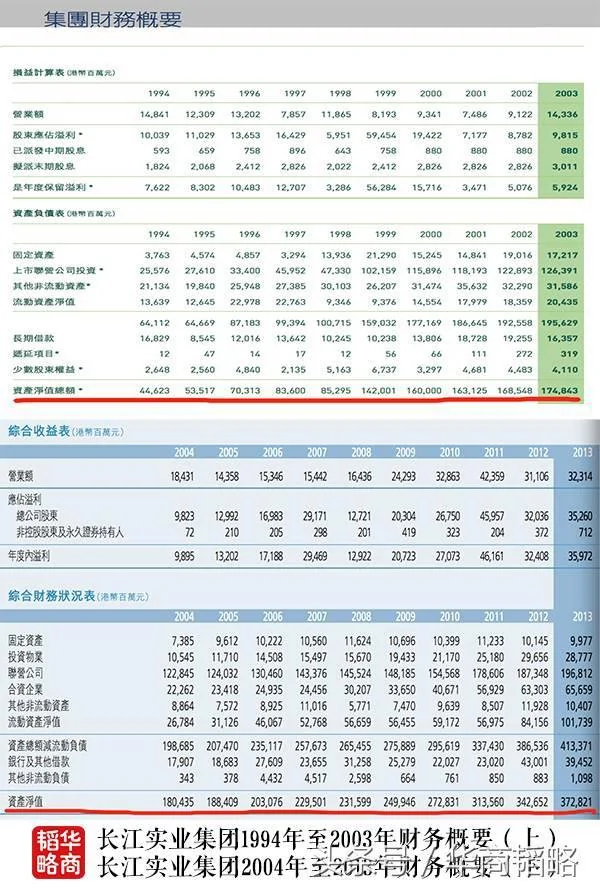

最後,給大家分享兩張李嘉誠的成績單。這或許是您看到的最好的成績單了,讓這兩張成績單來告訴您,什麼叫持續地發展和進取。

再囉嗦幾句,最近有人又在瘋狂炒作誰誰誰超越王健林成首富,別太當真,沒意思,胡潤等乾的那個富豪榜可謂最特麼扯犢子的一件事。

王健林去年在他們的榜上超越李嘉誠成了華人首富。這才多大會兒,海外累計投資不過兩三百億美元,銀行稍微逼逼債就有點受不了了。

但被擠下去的李嘉誠,光在英國就投了超過500億美元,這兩天就又傳出消息,他旗下的長江基建正以超過45億歐元(折合約409億港元)競購德國能源管理商Ista。而截止去年年末,1萬多億總資產的長和集團,債務淨額才1400多億,上市公司之外,老先生還不知藏了多少。

你說誰才是真正的首富?

這兩天我還一直在想,李先生會不會等到某個時機殺個回馬槍,來大陸收割收割後生們的「青春」?想了又想,答案是,不太可能。

{kind=link}