界面新聞記者|林倩冰

又有民營銀行下架中長期定期存款產品。

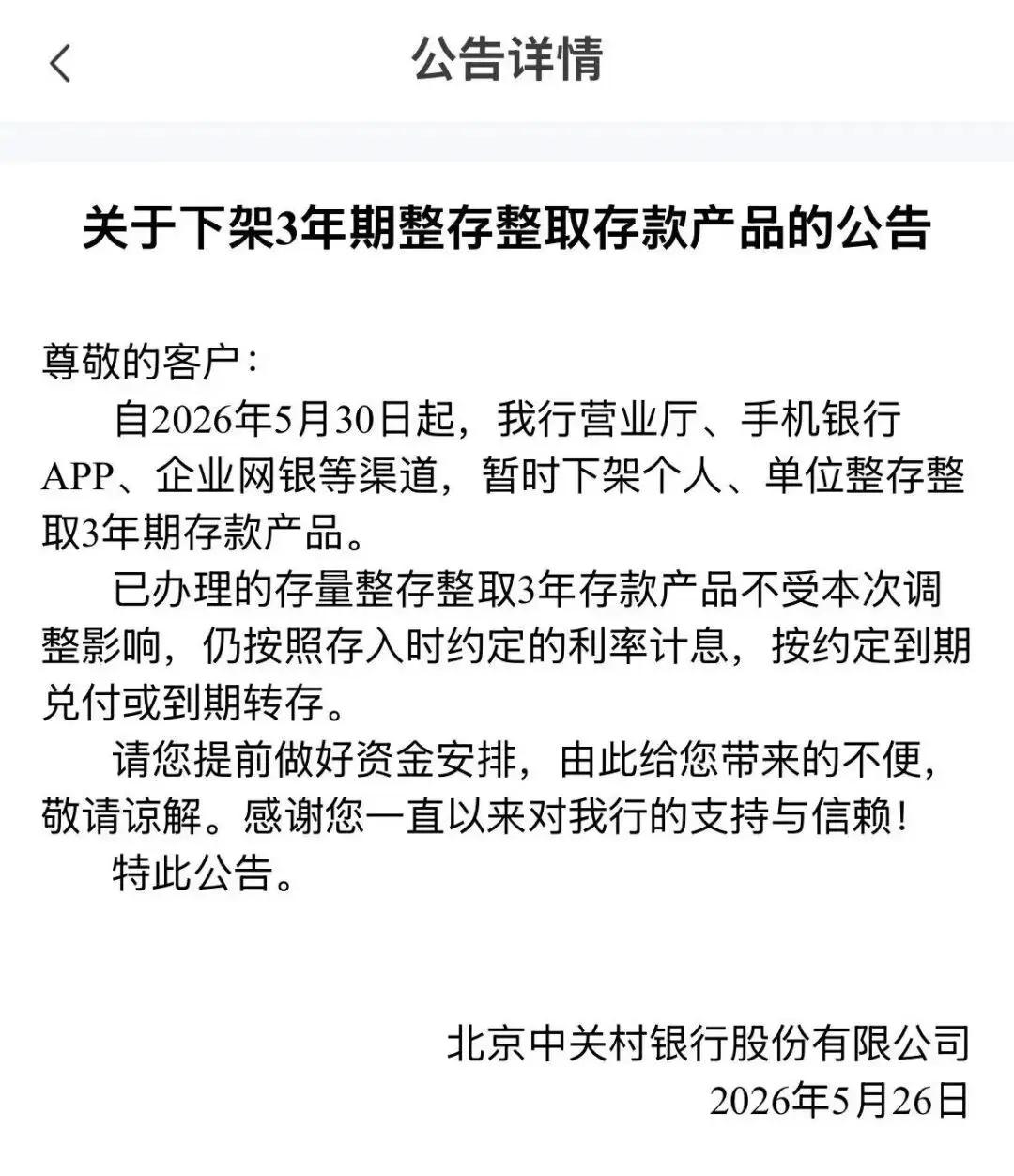

近日,中關村銀行公告稱,自5月30日起暫時下架個人、單位整存整取3年期存款產品。界面新聞梳理發現,目前多家民營銀行APP頁面已暫時無法購買5年期和3年期整存整取產品。

業內認為,民營銀行下架高利率存款產品與淨息差持續下行有關,下架中長期存款可以控制整體付息率。

中關村銀行下架整存整取3年期存款產品

近日,中關村銀行公告稱,自5月30日起,該行營業廳、手機銀行APP、企業網銀等渠道,暫時下架個人、單位整存整取3年期存款產品。已辦理的存量整存整取3年存款產品不受本次調整影響,仍按照存入時約定的利率計息,按約定到期兌付或到期轉存。

界面新聞注意到,2025年10月,中關村銀行曾下調部分存款產品利率。據當時公告,下調後,整存整取2年期產品年利率、新客整存整取2年期產品年利率、整存整取3年期產品年利率、整存整取5年期產品年利率分別為1.8%、1.9%、2.1%、2%。當時公告顯示,整存整取3年期和5年期產品已下架。

中關村銀行線上客服對界面新聞表示,該行於2024年4月對5年整存整取產品做出下架調整,3年期整存整取產品曾下架後又上架,並於5月30日再次下架。

中關村銀行官方APP顯示,目前該行僅剩整存整取2年、1年、6月、3月產品,年利率分別為1.8%、1.6%、1.4%、1.2%。這意味着,本次中關村銀行下架個人、單位整存整取3年期存款產品後,該行整存整取年化利率已全面降至「1字頭」。

界面新聞記者注意到,目前,多家民營銀行APP頁面均已無法購買5年期和3年期定期存款產品。

具體來看,吉林億聯銀行、威海藍海銀行、湖南三湘銀行、浙江網商銀行、上海華瑞銀行、江蘇蘇商銀行、北京中關村銀行APP暫時無法購買5年期定期存款產品,其中億聯銀行、藍海銀行顯示產品「售罄」,其餘銀行APP頁面未顯示相關產品。

億聯銀行、藍海銀行、中關村銀行APP暫時無法購買3年期定期存款產品,其中億聯銀行、藍海銀行APP顯示產品「售罄」,中關村銀行APP頁面未顯示相關產品。

此外,億聯銀行、藍海銀行APP暫時無法購買兩年期定期存款產品,產品顯示「已售罄」;藍海銀行、華瑞銀行APP無法購買1年期定期存款產品,其中藍海銀行產品顯示「已售罄」,華瑞銀行頁面未顯示相關產品。

除部分較長期限的存款產品無法購買外,民營銀行存款利率還出現了一定程度的「倒掛」。比如,湖南三湘銀行APP頁面顯示,整存整取2年期存款產品年化利率為2%,較其3年期產品年利率高出0.05個百分點。

淨息差持續下行

民營銀行下架中長期存款產品背後是淨息差的持續下行。

一位民營銀行人士告訴界面新聞,目前下架的一般都是高利率存款產品,以及一些自動滾存的產品,「為了壓降負債成本。」在貸款業務相對艱難的背景下,部分民營銀行或許並不缺存款。

「貸款都放不出去,要那麼多高利率的存款幹什麼。」上述民營銀行人士說道。

另有城商行人士對界面新聞分析認為,民營銀行下架中長期存款產品,主要是因為這類產品利率較高,而當前高收益資產減少,民營銀行成本端存在壓力。通過減少高息長期資金的吸納,下架中長期存款可以控制整體付息率,為淨息差的企穩回升創造條件,但流動性管理難度或將增加。

「核心驅動力在於銀行業淨息差持續收窄的宏觀壓力。」盤古智庫高級研究員江瀚對界面新聞表示,在貸款端收益率不斷下行的背景下,如果繼續維持高成本的中長期存款,銀行的利差空間將被極度壓縮甚至出現倒掛,下架高成本負債是緩解經營壓力的必然選擇。同時,中長期存款資金成本剛性且鎖定時間長,而當前實體經濟的信貸需求多以中短期為主,為了提升重定價的機動性,銀行必須縮短負債的平均到期時間,擺脫對高息長期資金的過度依賴。

國家金融監督管理總局發佈的《商業銀行主要指標分機構類情況表》顯示,截至2026年一季度末,民營銀行淨息差為3.62%,較2025年末下降0.21個百分點。2023年年末至今,民營銀行淨息差累計已下降0.77個百分點。

據界面新聞此前梳理,截至2025年末,18家已公佈年報的民營銀行中,有7家民營銀行貸款規模較2024年末出現負增長,7家民營銀行貸款規模增速較2024年有所下降。

展望來看,江瀚表示,民營銀行必須摒棄規模擴張的執念,全面強化自營風控與獲客能力,同時深耕細分賽道,從「零售主導」向「產業銀行」或「科技金融」轉型。此外,還可以積極拓展多元化金融服務,構建「信貸+」的綜合生態。

「靠高息攬存,是沒有基礎客戶、沒有核心競爭力的銀行,未來大概率是會有挑戰,或者說是沒有競爭能力。」上述城商行人士表示。

{kind=link}