一個房地產老闆,騙貸7.1億,近日被判6年10個月,罰款500萬,退賠8948萬。

而這場騙局卻成為涉事銀行最終破產的重要原因之一。

01

69家空殼公司

騙局細節令人咋舌

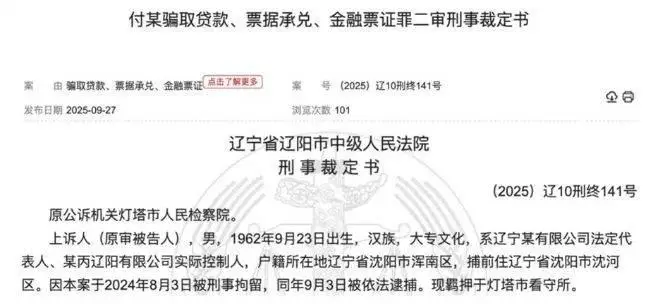

近日,遼寧省遼陽市中級人民法院公佈了一則刑事裁定書,涉及付某通過69家空殼公司和虛假材料向遼寧太子河村鎮銀行騙取貸款109筆,造成該村鎮銀行損失近9000萬元。

付某是遼寧億海房地產開發有限公司的實際控制人,核心操盤項目是燈塔市佟二堡鎮的東方米蘭房地產項目。2016年前後,國內樓市處於快速上行周期,不少地產老闆靠高槓桿拿地開發,付某也想借着這波風口大幹一場。

但東方米蘭項目推進過程中,資金缺口越來越大。

更棘手的是,該項目沒有符合銀行授信要求的抵押擔保條件,土地、在建工程等核心資產都存在瑕疵,根本走不了正規信貸審批流程。

找民間高利貸,成本太高,無異於飲鴆止渴;放棄項目,前期投入的資金和精力將血本無歸。

於是付某盯上了本地的遼寧太子河村鎮銀行——這家2000年後成立的小銀行,規模小、股權結構複雜、對本地企業的核查容易「睜一隻眼閉一隻眼」。

從2016年到2019年,4年時間,付某帶領手下搭建了一套閉環式、產業化的騙貸流水線。

首先是招募「借名人」,批量造69家「三無」空殼公司。

付某的第一步,就是找「借名人」,批量註冊空殼企業。

為了快速找到足夠多的借名人,付某找到了中間人劉某,搭建了一條「借名人招募渠道」,還開出了極具誘惑力的佣金:每成功推介1名借名人,完成企業註冊並拿到貸款,就給5萬元佣金。

就這樣,快速湊齊了一批借名人。借名人找好後,付某指派專人負責帶這些人去市場監管部門,批量辦理企業註冊登記。從2016年開始,他們一口氣註冊了69家空殼企業,比如遼陽市宏偉區精誠物資經銷處、太子河區盛力石材經銷處等。

企業註冊完成後,立刻帶着借名人去刻章,統一代辦企業公章、財務專用章、法定代表人印章。所有證照、印章,全部由付某及其手下統一保管,借名人只是名義上的「法定代表人」,既不參與經營,也沒有任何實際控制權,甚至連公司公章長什麼樣都不知道。

第二步就是炮製虛假材料,把「假企業」包裝成「優質客戶」。

空殼公司只是「殼」,要從銀行拿到錢,還需要全套虛假信貸材料,其系統性編造全套貸款申請材料,分工明確、批量製作,效率極高。包括借款申請書、虛構交易背景的購銷合同、虛假財務報表,偽造資產負債表、利潤表、現金流量表,虛增企業資產、營業收入、利潤,隱瞞負債和虧損,讓空殼公司看起來「盈利能力強、還款能力足」;偽造銀行流水、納稅證明。

這套材料,形式上完全合規,甚至比很多真實小微企業的材料還「完美」,足以滿足銀行貸款申請的形式要件要求,規避信貸准入的實質性審查。

其次,也就是最關鍵的是攻破銀行風控的最後防線。

如果說空殼公司和虛假材料是「外衣」,那銀行內部的「內鬼」,就是整個騙局的核心關鍵。

付某把目標鎖定在遼寧太子河村鎮銀行的前後兩任行長王某某、段某身上。他出手闊綽,以「項目分紅」「利益輸送」等名義,給兩位行長許諾高額好處,最終成功將兩人拉下水,形成了利益共同體。

就這樣,遼寧太子河村鎮銀行的內部風控機制,被徹底架空。

打通所有環節後,騙貸開始批量落地。

這筆巨款,沒有一分錢用於合同約定的「企業經營周轉」,全部被付某違規挪用,全額投入到燈塔市佟二堡鎮的東方米蘭房地產項目,用於項目開發建設、支付工程款、償還部分民間欠款等。

最後,騙貸的狂歡的落幕定格在了2019年。

國內樓市降溫,房地產風險苗頭顯現,東方米蘭項目銷售不及預期,資金鍊徹底斷裂,付某無力償還巨額貸款,騙局隨之曝光。

02

銀行已破產

騙局最終的惡果由銀行埋單,結局慘烈。

截至案發,付某累計償還的貸款本息僅8332.24萬元,銀行主動清收的金額更是只有47.53萬元。這意味着,超過6.2億元的貸款逾期,變成壞賬。

太子河銀行資產12.1億,而負債34.6億,嚴重資不抵債,這6億的壞賬,算是要了命了。

為挽回損失,銀行只能通過司法途徑,拍賣付某公司名下的綜合樓、廠房、土地等各類資產,最終僅以5.36億元的拍賣價償還部分貸款。即便如此,仍給遼寧太子河村鎮銀行造成了8947.8萬元的直接經濟損失。

加上其他潛在不良貸款,太子河銀行資本充足率急劇下降,經營難以為繼。

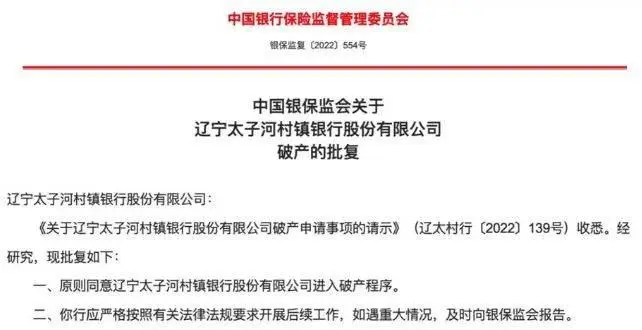

2022年8月26日,原銀保監會正式批覆,原則同意遼寧太子河村鎮銀行進入破產程序。

當時市場對於該村鎮銀行的破產較為意外,而貸款風險暴露無疑是其重要原因之一。

2024年8月,付某被刑事拘留。2025年7月16日,燈塔市人民法院對燈塔市人民檢察院指控付某犯騙取貸款罪一案作出了刑事判決。

一審判決中,法院認定被告人付某犯騙取貸款罪,判處有期徒刑六年十個月,並處罰金人民幣500萬元。責令付某於判決生效之日起十日內尚需退賠遼陽某企業管理合夥企業(有限合夥)人民幣8947.8萬元。

宣判後,付某不服提出上訴。遼寧省遼陽市中級人民法院認為,經二審審理查明的事實與一審基本一致。上訴人付某以欺騙手段取得銀行貸款,給銀行造成特別重大損失,其行為已構成騙取貸款罪,依法應予懲處。二審裁定駁回上訴,維持原判。

同時,遼寧太子河村鎮銀行前後兩任行長王某某、段某,以及參與騙貸的11名信貸員,因受賄罪、違法發放貸款罪等罪名,被依法追究刑事責任。

03

空殼騙貸成中小銀行「通病」

該案並非個例。近年來,隨着監管力度加大,多起空殼公司騙貸、內外勾結導致銀行大額不良甚至破產的案件被曝光,作案套路與付某案高度相似,涉案金額從幾千萬到上億元不等。

案例1:繆某空殼騙貸1.02億,6家金融機構中招

2026年3月,廣州市越秀區人民政府曝光的金融黑灰產案例顯示,繆某通過註冊、收購數十家空殼公司,指使他人偽造貿易合同、資金走賬記錄、發票等材料,虛構企業經營能力,騙取6家金融機構無抵押經營性貸款1.02億餘元。資金多用於償還債務、個人消費等,到期未歸還本金超5000萬元。最終繆某因貸款詐騙罪、偽造身份證件罪被合併執行有期徒刑12年3個月。

案例2:126人團伙跨16省市騙貸3000萬,專找「背債人」

2026年4月,最高人民檢察院通報案件顯示,一個126人的犯罪團伙,跨16省市設立犯罪窩點,專門招募無業游民、貧困戶等「背債人」,為其打造「企業高管」虛假身份,註冊空殼公司,偽造經營材料,一年騙取銀行貸款3000餘萬元。涉案人員通過收取「背債費」、好處費牟利,最終126人被提起公訴,80人已獲刑。

案例3:61筆虛假貸款騙走2300萬,銀行副行長淪為幫凶

2026年1月,濉溪縣人民檢察院通報案件顯示,某騙貸團伙虛構煙酒店資質、偽造經營流水,勾結銀行客戶經理及兩名副行長,在11個月內密集獲批61筆貸款,騙走兩家銀行2320.9萬元。貸款發放後24小時內被全額提現,相關人員失聯,形成不良資產1500餘萬元,銀行自行追討後仍有600餘萬元未能收回。兩名副行長因收受賄賂、違法發放貸款罪被移送監委追責。

案例4:浙江台州空殼公司騙貸,「背債人」稀里糊塗成被告

2026年1月,光明網報道,浙江台州蔣某團伙控制空殼公司,通過中介招募「背債人」,以其名義註冊新空殼公司、偽造材料,向銀行騙取貸款。司機沈某被公司要求擔任「背債人」,稀里糊塗幫公司騙貸200萬元,直到公安機關上門才知曉自己捲入騙局。該團伙通過此方式騙取多家銀行貸款,涉案金額巨大,多名「背債人」被牽連起訴。

這些案件,與付某案如出一轍,核心都是利用空殼公司偽裝、虛假材料包裝、銀行內部人員勾結,突破風控防線,套取銀行資金,最終導致銀行形成大額不良,甚至面臨破產風險。

04

結語

很多村鎮銀行股權結構複雜,規模小,「山高皇帝遠」,總行監管難以觸及,行長一人說了算,信貸審批、風控核查全憑行長一句話。

此外,2016年前後,國內樓市快速上行,房地產行業成為「香餑餑」,很多銀行(尤其是中小銀行)盲目追逐利潤,大力擴張房地產信貸規模,抱着「房價只漲不跌」的賭博心態,很多中小銀行一把手堅信,只要房價繼續上漲,開發商就不會違約,貸款就不會形成壞賬。

在這種心態下,銀行放鬆信貸標準,降低風控門檻,甚至主動為開發商「開綠燈」。

所以這兩年我們才看到有越來越多的村鎮銀行被大銀行合併吸收,最終以解散收場,對這些村鎮銀行來說,被合併吸收其實是最好的結局。

{kind=link}