01

氛圍可以營造,但數據總歸騙不了人。

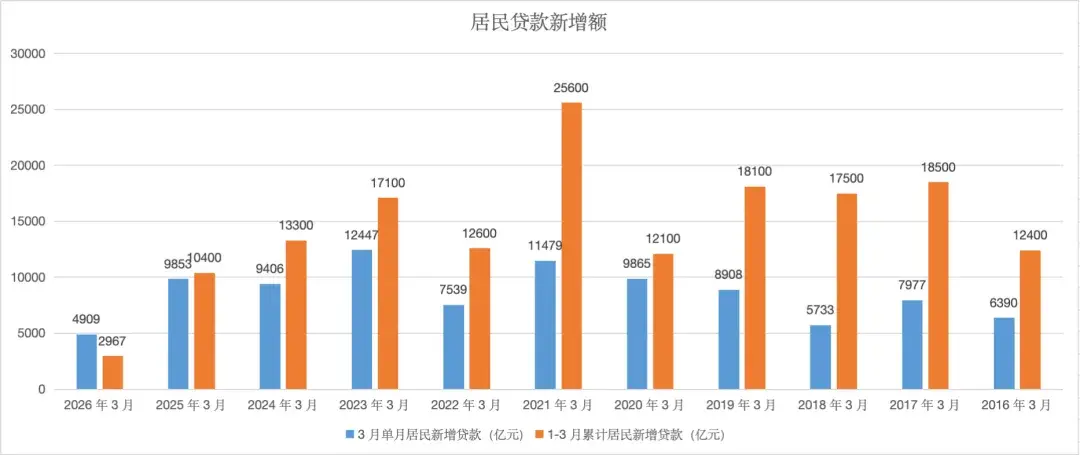

一季度的金融數據出來了,居民的貸款數據打了所有人的臉。

3月份單月的新增額是4909億元,只有去年的一半。

更誇張的是1-3月份累計的居民貸款,竟然只有2967億,3個月的總量比一個月的都少,形成了強烈的反差,放在過去十年一季度都不曾出現過。

問題到底出現在哪裏呢?

主要是因為2月份的數據居民貸款減少了6507億元,導致前兩個月都是負增長。

3月份本來是眾望所歸的小陽春,本來大家對3月份的貸款數據給予很高的期望,但現實情況依舊不容樂觀。

很明顯,居民部門就是不敢借錢。

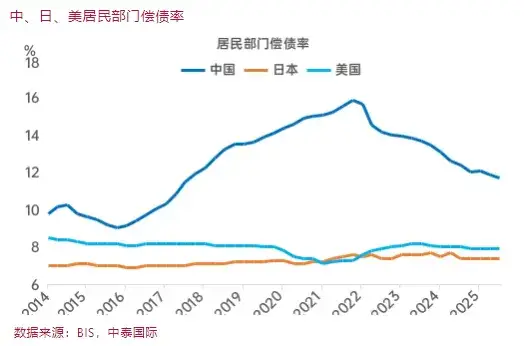

借用李迅雷的數據,我國居民每季度還本付息支出占可支配收入的比例高達13.6%,而日本只有7.3%,美國7.7%,我們是美日的將近兩倍。

什麼意思?

居民每個月的收入,有很大一部分要先拿去還債,剩下的才敢用來消費。

打個比喻,中國居民每100元收入里,近14元要剛性還債,是美日的近兩倍,這相當於收入被「隱形徵稅」。

收入預期本就不樂觀,每個月還要被抽走一大塊,剩下的錢只夠維持基本生活,哪裏還敢加槓桿?

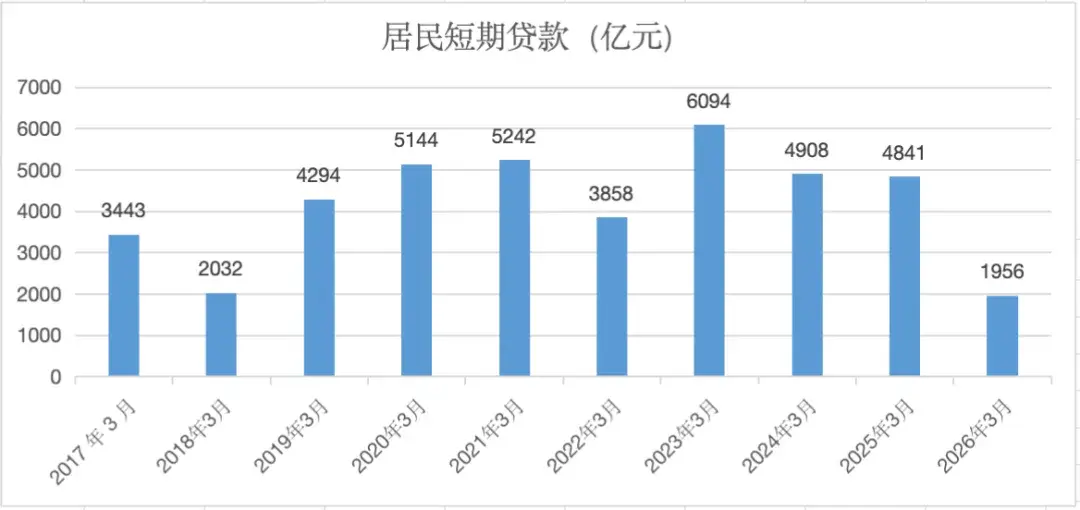

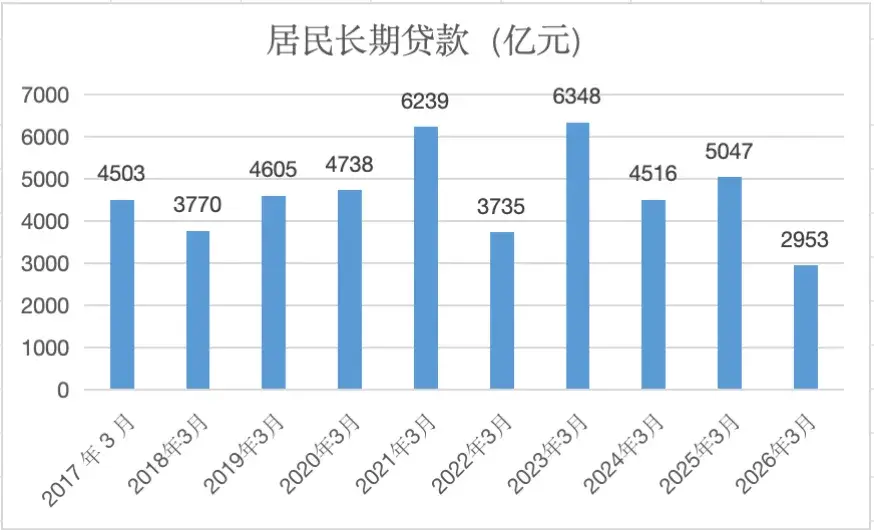

所以我們看到無論是居民短期的貸款,還是長期的貸款,放在過去十年來看都是極其低位的。

居民貸款分別對應短期貸款和中長期貸款。

先說一下短期的貸款,短期貸款主要是由消費貸組成,一般是信用卡或者車貸裝修貸之類的。

很多人可能還沒有留意到一條新聞,最近銀行集體停發信用卡,包括民生銀行,農業銀行,交通銀行等等。

原因是什麼呢?不良率太高了。

經濟日報最新的一篇文章提到一個數據:

全行業信用卡平均不良率有所攀升,多家頭部銀行不良率突破3%臨界值,其中一家大型商業銀行信用卡不良率達4.61%。

有大量的群體通過「以卡養卡」等方式掩蓋負債,其實就是拆東牆補西牆。

這兩年經濟一緊,很多人實在倒騰不動了,直接就躺平不還了。

銀行一看,壞賬蹭蹭往上漲,賺的那點利息還不夠填坑的,只能主動收緊風控、壓降高風險客群,停發低效卡片以降低潛在損失。

截至2025年末,信用卡和借貸合一卡數量已跌至6.96億張,較2022年三季度歷史高點累計減少1.11億張,創近7年新低。

信用卡減少了,居民貸款自然就少了。

說白了就是老百姓借不起了,而銀行看到大家還款能力也有限,也不敢隨意借了,可見銀行把晴天送傘,雨天收傘的本質發揮得淋漓盡致。

02

而中長期貸款也就是指5年以上的,主要是就是房貸了,房貸不斷在萎縮。

3月份的確出現了小陽春,但僅限於上海這種個別城市,全部大部分地方都是沒機會參與的。

中指研究院的數據更直白:2026年1-3月,TOP100房企銷售總額6208.7億元,同比仍然是負增長。

前三個月加起來的銷售額,還不如去年同期。

所謂"小陽春",成交量環比確實好看,但那是建立在房價持續下跌基礎上的,說白了,降價換來的熱鬧。

再說了,現在老百姓買房上槓桿的力度也不如從前了。

以前是手裏有100萬,敢買400萬的房子,現在手裏有100萬,最多只敢買200-300萬總價的房子。

過去房價漲,不是因為大家都有錢,而是因為大家都敢借錢,2009年、2016年那兩波翻倍行情,都是居民貸款暴增的結果。

現在周邊全是失業裁員的消息,大家對未來收入前景比較悲觀,加槓桿的動力遠不如從前。

03

不過這還不能解釋清楚為什麼1-2月的中長期貸款是負增長的。

其實還是那個老原因,大家還在提前還貸,而且越還越猛。

1-2月是打工人拿到年終獎的時候,以前這筆錢是用來消費的,買個包包、換個手機、獎勵自己一趟旅行。現在全變成了提前還貸。

2025年全年,國有六大行個人住房貸款淨減少了約7100億元,降幅比2024年的6200億元還在擴大,連續3年收縮。

進入2026年後,提前還貸的熱度並沒有消退。

國泰君安的研報顯示,2026年2月以來居民早償率雖然已從高位回落,當前約10%-15%,但依舊處於高壓狀態。「歷史上正常時期(如2019-2020年)早償率通常在5%-10%區間。」

主要對於一些不懂投資的普通人來說,定期存款(1.3%)與按揭貸款利率(3.1%)差距過大,他們只能選擇提前還貸。

說白了,縮表周期還沒走完!

那大家都不借錢了,錢都去哪裏了呢?

2026年3月,居民存款增加了2.44萬億元,整個一季度,住戶存款累計增加了7.68萬億元,目前全國居民總存款已經達到了破天荒的174萬億。

這種掙了就存、能不貸則不貸的模式,就是典型的防預性儲蓄。

但有一點很有意思,這7.68萬億新增存款里,有2.03萬億轉入了理財、保險、公募基金等非銀機構,非銀存款同比多增1.72萬億,增幅十分明顯。

這說明大家並沒有完全躺平,而是在低風險偏好下,為財富尋找出路。

以前3年期定存還有2.75%,現在只剩1.25%左右,錢放在銀行就是縮水。

再不找點收益,存款就真的是不斷縮水了。

{kind=link}