01

最近,又有不少人到中公教育的總部討退費去了。

得到的答覆是,退費可以,但是退費方式可以三選一:

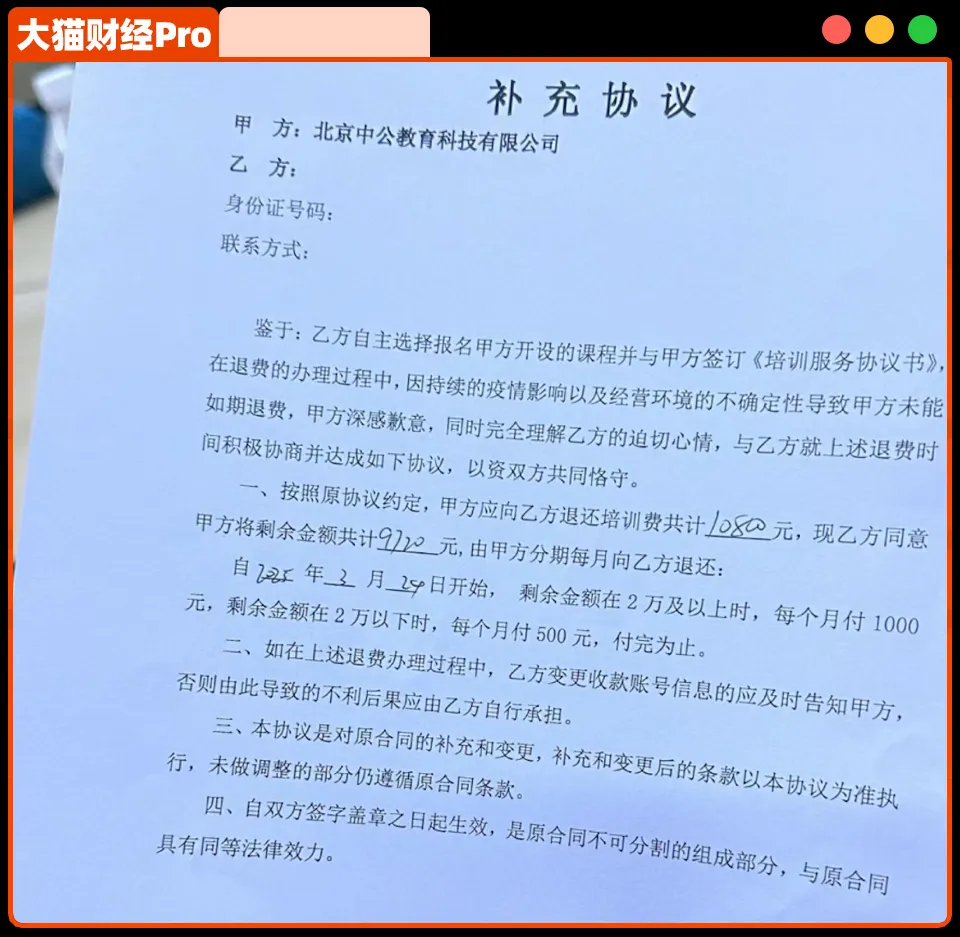

1、簽補充協議,按月付款,金額分段:

2萬以上時,退費金額1000元/月,2萬以下時,則是500元/月,至於啥時候退,來的越晚,時間越靠後,現在已經安排到2025年3月了;

舉個例子,退費金額在4萬元,前2萬需要20個月,後2萬需要40個月,加起來剛好5年整,也就是說,他最早可以在2030年3月份,拿回所有的退款。

當然,前提是,這中間不再生什麼變故。

2、以物抵債:

比如,一體機電腦,抵1萬,耳機抵2000元,一盒大米抵150元,一瓶紅酒抵400元,還有二手筆記本、平板電腦等,爛桌椅看上了,也可以帶走……

東西要麼貴,要麼賣二手貶值,就這,去得早的,已經把貴重的抵走了,現在只剩下大米和紅酒了。

有友商吐槽,這麼高的物價,只在中公教育見過,「人家報班得錄取通知,報協議班得紅酒大米爛桌椅,差距咋就這麼大呢?」

3、最快速回款方法,轉介紹:

能聯繫到想報班的學生,學費打折轉給新學生,新學生簽約,就可以順利退費了。

這,很難評……

當然了,如果不協商,還可以走訴訟的渠道,只是一般人,耗不起。

這些退費的缺口有多大,沒有確切的數據,之前湖南省缺口4000萬上過熱搜,全國下來,相關的金額應該有數億元。

想退費,真的難。

02

這麼大的缺口,咋來的呢?

這不得不說中公教育老闆李永新的神操作——「協議班」。

中公教育主要做考公、考編的培訓,小鎮做題家出身的李永新,是懂得抓學員痛點的,它的協議班比普通班貴不少,但是「考不過就退費」,確實有吸引力。

上岸了,錢就沒白花,沒上岸,還能拿回培訓錢。

協議班成了它佔領市場的利器,學員大把大把地來,培訓開到了縣城裏。

這種協議班,別家也開,但是規模沒有中公大,2017年,協議班的收入佔比達到73%,同行還在50%左右晃蕩。

2018年,中公教育借殼,2019年上市。

李永新也是背了業績對賭的:2018年-2020年,扣非淨利潤要不低於9.3億、13億、16.5億,加起來38.8億。

而為了完成對賭,協議班都升級了,以前是先交費再退費,後來可以選貸款,上岸後再還貸款,沒上岸,公司給還貸款,學生估計都有點不敢相信,還有這好事兒。

當然,結果也很好,三年對賭,順利完成,還是超額完成,這賺錢能力沒的說。

2020年,中公教育市值超過2600億,李永新和母親魯忠芳靠1400億身價,成為胡潤榜上的「全球教育首富」。

李永新豪擲10億,成了北大歷史最大筆捐款。

但是,之後的故事就一言難盡了。

03

因為暴雷了。

首先,業績暴雷。

三年對賭一過,中公就開始巨虧,2021年-2023年,淨利潤虧損達到23.7億、11.01億、2.09億,虧損總額36.8億,前三年賺的,後三年回吐地差不多了。

這可以說是資本市場怪現象,一對賭,就盈利,對賭過了,就巨虧。

怪雙減?可是考公、考編、考教師,都不在K12裏面;

怪疫情?可2020年最嚴重的時候,盈利達到了高峰。

然後,退費暴雷。

2022年7月的時候,學員就陸續發現,自己沒有收到退費。

然後,就是全國大規模的退費難。

每年考公,報考人數連年新高,但職位是有限的,收的越多,要退的就越多,收來的錢開班了,那能退出來的錢就少了。

公司現金流確實不行,但是不能說首富沒錢。

當然了,紙面財富很虛,但是首富早就落袋為安。

上市之後,2018年和2019年,利潤大漲,中公教育連續兩年現金分紅,分別是14.19億和14.8億,合計28.99億。

當然,其中大部分,都是李永新母子拿走了。

另外,在退費暴雷之後,李永新母子也開始減持套現,而且是迅速減持。

2022年11月,魯忠芳開始減持,這時候,家族持股61%,而還不到半年時間,控股股東就成為持股低於5%的股東了。

根據粗略估算,母子倆減持的金額,近100億。

後來倒是出來不少流言來,說大股東跑路,公司要破產,李永新還出面辟過謠,說這都是沒有的事兒。

但是,現在教育首富的公司,確實過上了苦日子。

當然,學員們更苦,為了退費,巴巴的往北京跑,最後還退了個寂寞。

畢竟,超過市價2倍的大米,還真不是所有人都能吃得起的。

{kind=link}