今年以來,中國的廉價高科技產品充斥全球經濟,引發歐美警覺,西方企業抱怨連連,認為這是新一輪的不公平競爭。

中共領導人習近平駁斥了這些指控,稱不存在所謂的中國產能過剩問題。中國官員說,中國的電動汽車、太陽能電池板和其他產品只是比西方產品更好、更有競爭力。

但縱觀中國的工業部門,產能過剩的跡象十分明顯,尤其是在太陽能電池板、汽車和鋼鐵等行業。在國內需求不振的同時,中國依然不斷擴大產能,一些行業的形勢看起來勢必還會惡化。

界定「產能過剩」很難——但有一個指標脫穎而出

界定「產能過剩」並不容易,因為「過剩」的比較對象並不明確。

中國的工業規模和新投資應當以何為基準來衡量,是自身當前的增長,還是全世界的增長,抑或中國未來的增長?

關注廉價商品浪潮的西方政界人士傾向於第一種定義。中國政府則傾向於第二或第三種定義。

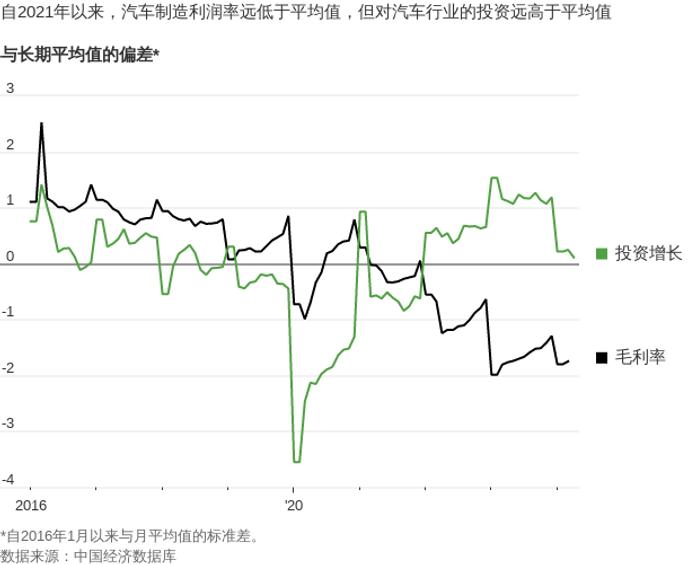

顯而易見的是,自2021年以來,儘管國內需求和出口經常表現疲軟,但中國企業對製造業的投資卻高於以往。在某些受到中國政府青睞並不時獲得補貼的行業,如電動汽車,這一趨勢尤為明顯。

2023年初,汽車行業投資同比增長近25%。太陽能電池板、晶片和電池的投資增速則更為迅猛。

大量中國產品湧入全球市場,導致產品價格下降,並使國外競爭對手處於劣勢之中。圖片來源:CFOTO/ZUMA PRESS

利潤率下降——產能過剩的另一跡象

隨着投資激增,中國生產商的利潤率大幅下降,尤其是汽車和鋼鐵行業。

2024年初,中國製造業的整體淨利潤率不足4%,遠低於上個十年後段約6%的平均水平。

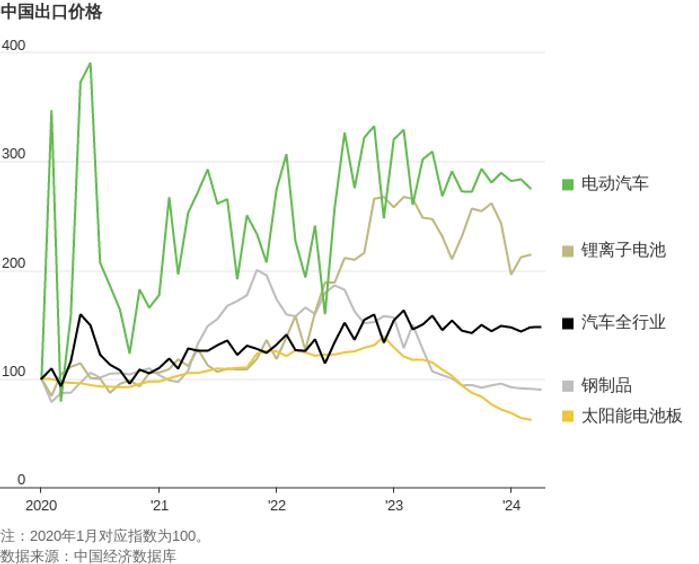

中國部分產品出口價格下降

龐大的產能疊加國內需求疲軟和利潤率下降,推動更多中國產品湧向全球市場。供應過剩導致部分中國產品價格下降,使得國外競爭對手處於劣勢之中。

但不同產品受到的影響也不盡相同。

西方政界人士重點關注中國汽車的威脅,但到目前為止,鋼鐵和太陽能電池板價格下跌的情況要嚴重得多。自2020年以來,鋰電池的價格實際上大幅走高,只是最近出現了迅速回落。

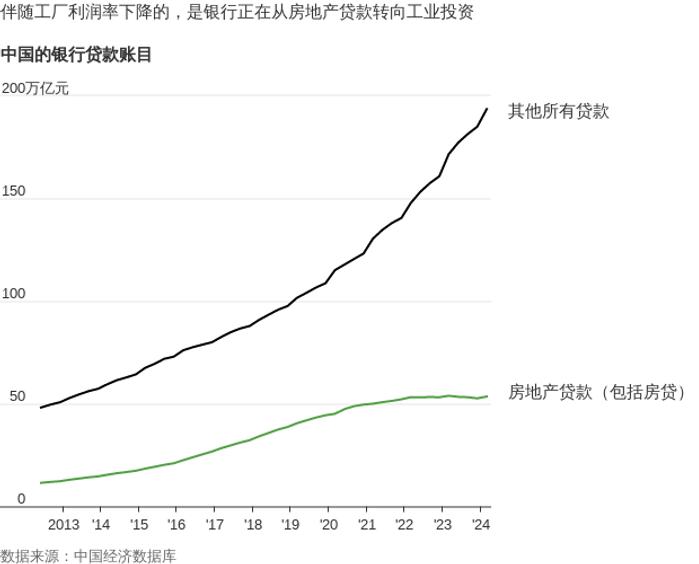

中國房地產市場疲軟也是一個原因

中國最新的產能過剩問題幾乎與中國龐大房地產的崩潰同時出現。這絕非巧合。

房地產崩潰抑制了對鋼鐵和其他建築材料的需求。隨着房貸額度枯竭,超額儲蓄也得以釋放,投向汽車、晶片和太陽能電池工廠等領域,這正是中國政府積極鼓勵的,中國政府更傾向於製造業驅動的增長模式,而非房地產和消費驅動型增長模式。

只要中國的房地產市場持續低迷、中國家庭繼續儲蓄,中國政府依然決心通過製造業擺脫經濟困境,中國的產能過剩問題就不可能得到實質性改善。

太陽能領域的產能過剩最為嚴重

中國太陽能電池製造業的產能過剩情況似乎最為嚴重,該行業與其他清潔能源應用一道成為中國政府強調的未來增長戰略的核心,即所謂的「新質生產力」。

官方數據顯示,2023年中國的太陽能電池產量超過450千兆瓦。中國國內的光伏發電裝機容量不到220千兆瓦,這是一個龐大的數字,但仍不到其產量的一半。

凱投宏觀預計,中國今年將生產約750千兆瓦的太陽能電池。如果裝機容量保持不變,這將意味着中國2024年的太陽能電池產量過剩約500千兆瓦。

這幾乎是全球其他地區2023年太陽能電池板安裝總量的四倍。

鋼鐵和電池領域局面可能惡化

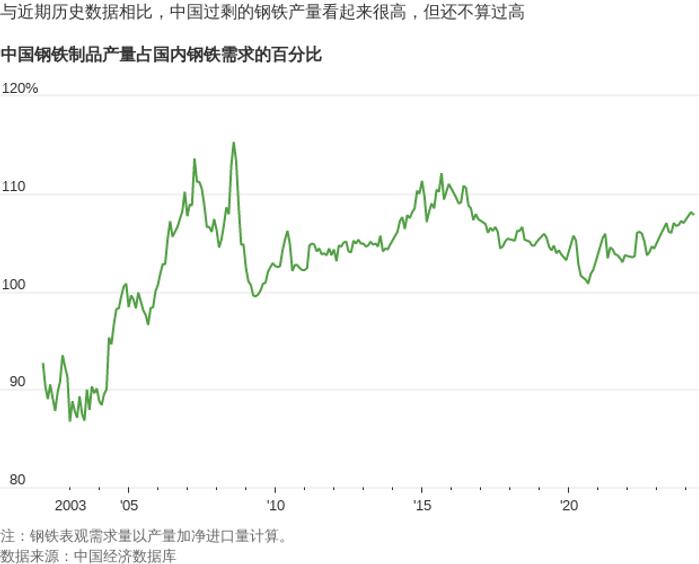

中國是全球最大的鋼鐵生產國和消費國。該產品的出口在房地產市場陷入困境時往往會大增。

但與2015年上一次房地產危機高峰期以及2009年全球金融危機陰影下的情況相比,中國仍在使用較高比例的國內產鋼鐵。

不過,鋼鐵的利潤率看起來比2015年的時候要差得多,部分原因是鐵礦石價格昂貴。這意味着鋼鐵製造商有很強的動力在海外追尋更高的鋼鐵價格。

就電池而言,直到最近,全球供需平衡狀況看起來還不錯。但現在前方出現了明顯的警示信號。

隨着全球汽車製造商為電動汽車革命踩剎車,中國鋰離子電池的出口價格自2023年底以來已呈大幅下降之勢。同時,儘管中國政府最近出台了旨在限制低端電池產能投資的指引,但中國製造商正為迎接歷史性的供應大增做準備。

高盛(Goldman Sachs)去年估計,經良率因素調整後,到2025年,中國電動汽車電池產能將達到約1,000吉瓦時——這比該行對中國需求的預期高出約一倍。高盛預計,到2026年,中國以外地區電池工廠產能利用率將從2022年的近100%降至80%左右。

汽車業的一線希望

政治關注聚焦中國不斷增長的汽車出口和過剩的產能,這是有道理的,因為汽車業對西方經濟非常重要。

一些西方汽車製造商的處境雖然是無可否認地嚴峻,中國汽車行業在2022年和2023年的投資激增勢頭目前正在降溫。2023年的投資同比增長率接近20%,現在已降至5.7%,與歷史平均水平基本持平。利潤率似乎也趨於穩定,不過與過去相比處於較低水平。

換句話說,雖然產能過剩依然嚴重,但可能不再迅速惡化。中國的汽車價格戰和國外對電動汽車的接受放緩似乎終於對中國國內的投資狂熱起到了抑制作用。

然而,電氣設備的利潤率再次呈下降趨勢,這對太陽能電池和電池等其他設備來說是另一個警示信號。

{kind=link}