「貨幣保衛戰」,亞洲最怕什麼?美聯儲降息推遲到明年,油價漲超110美元!

摩根士丹利認為,如果美聯儲推遲降息至明年或油價大幅上漲,各國政策將不得不跟隨美聯儲推遲降息時間,導致利率長期維持高位,經濟將面臨下行壓力。

美聯儲降息預期一降再降,疊加中東局勢變化帶來避險需求飆升,美元連續第五天上漲之際,新興市場再次打響「貨幣保衛戰」,而更大的風險似乎仍未過去。

4月15日,摩根士丹利亞洲首席經濟學家Chetan Ahya領導的團隊發佈報告稱,亞洲多數經濟體的通脹回落,為央行降息創造了條件,但迫於貨幣貶值壓力,新興市場央行不敢「貿然行動」。

如果亞洲多數國家將利率長期維持在高位這將讓經濟面臨更大的壓力。摩根士丹利強調,如果美聯儲推遲降息至2025年,或油價大幅上漲至110-120美元/桶,將讓亞洲各國「被迫」推遲降息,經濟增長承壓。

自4月10日以來,美元指數明顯加速上升,接連突破105、106關口,昨日美國3月零售數據超預期,顯示經濟仍具韌性,再度提振美元。截至發稿,美元小幅上漲至106.31。

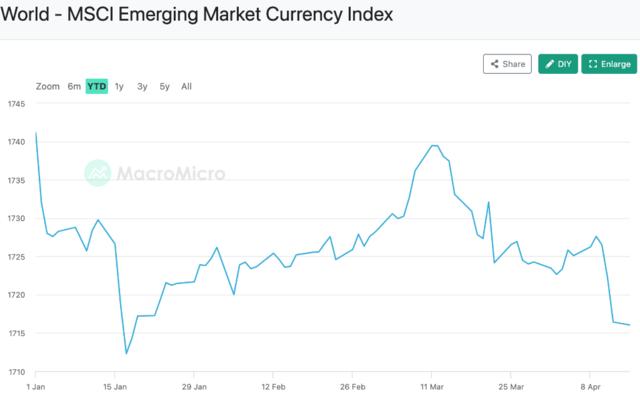

美元最近漲勢不止也讓新興市場打響「貨幣保衛戰」,給越來越多的新興經濟體施加了採取干預行動的巨大壓力。數據顯示,MSCI新興市場貨幣指數連續第五天下挫,逼近年內低位。

出於貨幣貶值壓力亞洲央行不敢「貿然行動」

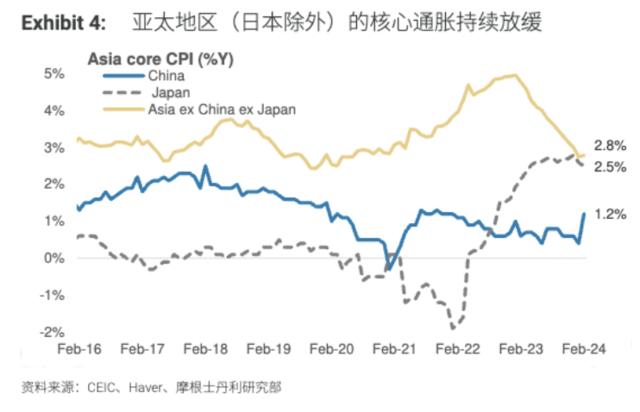

摩根士丹利認為,約80%的亞洲經濟體的通脹率已處於或低於各央行的目標區間,其餘亞洲經濟體的通脹水平與央行目標區間的差距也在縮小,這表明實現央行CPI目標指日可待:

核心商品和服務通脹都在放緩,這有助於整體通脹放緩。亞洲的核心通脹更多是由商品部分驅動的(這反過來反映了較高的投入成本),目前已回落至新冠疫情前的水平。

對於服務通脹,勞動力市場趨勢是關鍵,除澳大利亞外,亞洲的勞動力市場似乎基本達到平衡。

報告指出,隨着亞洲回歸新冠疫情前的低通脹環境,亞洲地區的實際利率已升至五年高點。基於12個月遠期CPI的實際利率已達到1.7%,略高於新冠疫情前的五年平均水平1.5%:

但隨着市場逐步降低對美聯儲降息的預期,美元走強,而亞洲貨幣仍處於弱勢,摩根士丹利認為各央行可能會對降息保持謹慎,將跟隨美聯儲若貨幣進一步貶值,則可能給通脹造成上行壓力,令通脹難以維持在目標區間內。因此,亞洲各央行將等待美聯儲在6月開始降息(美國經濟團隊的基準假設情境),後再開始行動。

摩根士丹利預計,在美聯儲6月首次降息的背景下,亞洲各國實際利率走高這一情況不會持續太久,但若名義政策利率在更長時間內保持較高水平,則會給亞洲經濟帶來壓力。

亞洲各國的經濟下行壓力

摩根士丹利指出,如果亞洲各國央行能夠從6或5月開始降息,出口和資本支出的改善有望緩解經濟增長放緩的風險,當前的關鍵風險在於美聯儲降息可能推遲到2025年以及應供應擔憂推動油價升至110-120美元/桶。

摩根士丹利稱,亞洲各國央行的政策立場將在很大程度上取決於美聯儲的行動。如果美聯儲推遲降息,亞洲國家的降息周期也將相應延後,這也意味着亞洲經濟增長將小幅放緩,而了解美聯儲推遲降息的動機非常重要,如果美聯儲推遲降息是因為供應緊張導致通脹上行風險,那麼這對亞洲經濟將是明顯的負面影響:

如果美聯儲推遲降息是因為美國經濟在供應改善(如勞動力供應增加)的背景下繼續保持較強的GDP和就業增,那麼亞洲經濟體可能也會受益。更強勁的美國經濟可能會帶來更多的亞洲出口,並對投資產生積極的溢出效應。總體而言增長前景仍有小幅下行風險。

如果美聯儲推遲降息是因為供應緊張導致通脹上行風險,那麼這對亞洲經濟將是明顯的負面影響。在這種情況下,亞洲經濟增長將面臨更大的下行壓力。印度、印尼、韓國、菲律賓和泰國等國家的央行可能不得不推遲降息。

報告指出,如果是由於供應或地緣政治擔憂,導致油價在未來3-4個月內持續上漲至110-120美元/桶,這將引發對通脹前景的擔憂。能源價格上漲將導致整體通脹壓力增加,並可能給通脹前景帶來上行風險,在這種背景下,亞洲央行可能會推遲降息:

歷史上,亞洲央行更加關注能源價格上漲對通脹的影響,而不是其對需求的破壞作用。在這種背景下,亞洲央行可能會推遲降息。供應衝擊和央行無法降息將進一步抑制總需求。

亞洲大多數經濟體都是石油淨進口國,因此它們將受到油價上漲的影響。其中,泰國、韓國、菲律賓和印度的CPI對油價上漲的敏感度更高,它們的石油貿易逆差也更大,因此這些經濟體將受到更大的影響。

{kind=link}