通脹難以繼續下降、就業市場依然強勁以及超寬鬆的金融環境降低了美聯儲多次降息的可能性

市場目前一致認為,高於目標水平的通脹、強勁的勞動力市場、繁榮的股市和美聯儲降息這四個因素都屬於當前美股牛市的一部分,不過,部分經濟學家和投資專業人士對最後一個因素有不同看法。

市場對於今年降息前景的看法和聯邦公開市場委員會(FOMC)目前的預測中值一致,即今年年底前美聯儲將降息三次,每次降息25個基點,但上文提到的前三個因素可能意味着美聯儲將減少降息次數,甚至有可能不降息。

近日公佈的數據顯示,美聯儲重點關注的通脹指標、剔除食品和能源價格的核心PCE物價指數2月環比上漲0.3%,符合市場預期。

通脹下降的趨勢可能暫告一段落

核心PCE物價指數已從疫情結束後的峰值回落,但更短期一點的通脹趨勢沒有進一步改善。

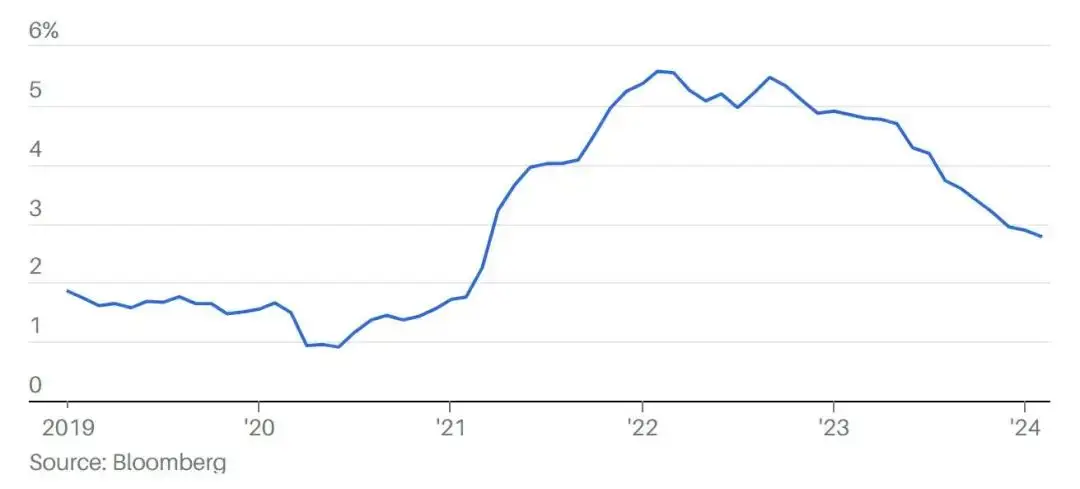

核心PCE物價指數同比變化情況

如圖所示,核心PCE物價指數的同比漲幅已降至2.8%,顯著低於疫情結束後觸及的峰值,也低於六個月前3%左右的水平。FOMC預計,2024年底核心PCE物價指數的同比漲幅在2.6%,目前該指數正在接近這一水平,FOMC還預計,2025年底該指數同比漲幅將降至2.2%,2026年將達到2%的長期目標。

通脹可能只能降到這個水平了,至少目前是這樣。投資諮詢公司Free Market Inc.負責人米高·劉易斯(Michael Lewis)在上周五發給客戶的報告中寫道:「更應該關注的消息是最近的通脹數據正在迅速上升。」劉易斯指出,三個月核心PCE物價指數的同比漲幅已從2023年底的不到2.5%反彈至3.5%。

與此同時,2月個人支出增長0.8%,而個人收入僅增長了0.3%。支出增幅大大高於收入增幅引發了對消費者資產負債表的擔憂,2月儲蓄率從1月的4.1%降至3.6%。

但正如Apollo Global Management首席經濟學家托爾斯滕·斯洛克(Torsten Sløk)多次強調指出的那樣,牛市意味着資產面的繁榮。自去年11月FOMC開始討論降息以來,美國股市市值增長了10.9萬億美元,債券市場市值增長了2.6萬億美元,斯洛克指出,二者加起來財富增長了13.5萬億美元,相比之下,2023年消費者支出總額為19萬億美元。

在股市和加密貨幣市場賬面財富大幅增長的情況下,通脹如何得到控制?這是摩根大通(J.P. Morgan)全球市場策略團隊負責人馬爾科·科拉諾維奇(Marko Kolanovic)提出的問題。此外,美國財政部減少了中長期美國國債的發行量,轉而發行更多短期美國國債,在一定程度上抵消了美聯儲量化緊縮政策帶來的影響。

科拉諾維奇在上周發給客戶的報告中寫道:「從歷史上看,這種寬鬆的貨幣環境是推動消費者價格指數上升的重要因素。」因此,科拉諾維奇指出,投資者應該為利率在更長時間內保持在較高水平做好準備。

CME美聯儲觀察(FedWatch)工具顯示,一些市場人士預計,今年年底前的降息次數會少於三次。

投資諮詢公司Evergreen Gavekal首席投資官大衛·哈伊(David Hay)說:美聯儲可能降息一次後就會收手,我甚至不確定會不會降息一次。」該公司首席經濟學家路易斯-文森特·蓋夫(Louis-Vincent Gave)上周在一篇博客文章中寫道,通脹超出預期、汽油價格上漲、金價創下歷史新高、加密貨幣和股市部分領域的「狂熱投機」、債券收益率上升以及美元的「展期交割」(rollover),都削弱了美聯儲降息的理由。

哈伊和蓋夫以及許多市場觀察人士都認為,美聯儲可能更願意6月降息一次,也就是在各種政治會議和總統競選活動升溫之前。但Bespoke Investment Group發現,從1994年美聯儲開始公開宣佈政策變化以來的總統大選年來看,FOMC在71.2%的時間裏維持利率不變,在15.3%的時間裏加息,在13.6%的時間裏降息,即在2008年金融危機期間和2020年新冠疫情期間。

美聯儲主席鮑威爾上周五在三藩市聯儲行舉辦的一個活動上重申了他在3月20日FOMC會議結束後發表的評論,鮑威爾說,推動降息的一個因素將是勞動力市場走軟,如果看不到這一點,在通脹走勢依然「崎嶇不平」之際,美聯儲不急於放鬆貨幣政策。

目前就業惡化的跡象很少。每周首次申請失業保險人數保持在21萬人的歷史低位,先鋒集團(Vanguard Group)一項新指標顯示,最近招聘實際上有所增加,參加401(k)退休計劃的人數就證明了這一點。先鋒集團還指出,雖然企業在裁員,特別是高科技行業的高收入員工,但他們似乎很快就能找到新工作。

本周公佈的就業市場數據將受到密切關注。2月職位空缺和勞動力流動調查(JOLTS)將於周二(4月2日)公佈,3月就業報告將於周五(4月5日)公佈。FactSet編制的市場一致預測顯示,3月非農就業人數將增加18萬,少於2月的27.5萬,今年前兩個月的非農就業人數被向下修正了16.7萬。

綜上所述,通脹難以繼續下降、就業市場保持強勁以及超寬鬆的金融環境(標普500指數創下2019年以來表現最好的第一季度),所有這些都削弱了市場有關美聯儲將多次降息的一致看法。

{kind=link}