這意味着政府債務投資進入一種新的模式:中央政府加槓桿,地方政府去槓桿。中央政府通過發行超長期國債投資科技創新、城鄉融合發展等大型項目,省級政府和計劃單列市發行特殊再融資債券化債,省級以下地方政府控制新增債務尤其是城投債,主要藉助政策性銀行信貸投資。

這種新模式旨在優化債務結構,即提高央地債務比例,扭轉債務與信用錯配;降低償付成本,超長期國債、國債、特殊再融資債券的利率比城投債、非標債更低;拉長償債周期,新發行周期更長,降低短期償付風險,把償付壓力押後。

不過,中央發行超長期國債、省級政府發行特殊再融資債券,錢從哪裏來?

商業銀行印鈔機熄火了。2015年開啟的地方政府債務擴張和基建投資熄火,以及棚改貨幣化推動的房地產債務擴張和土地投資熄火,加上商業銀行淨利差持續萎縮、房地產貸款風險增加,商業銀行的信貸增速明顯放緩。

此時,中央銀行不得不重啟印鈔機,支持中央政府加槓桿。

03 通貨膨脹熄火,貨幣債務加碼

近些年,貨幣債務依然在加碼,但GDP增速穩步下降,而且通脹還熄火了。

我們簡單算一筆賬:

從2013年3月到2020年1月,M2增加了100萬億元,GDP增量(注意GDP本身是增量概念)為44.79萬億元,相當於每投放100元貨幣,換來44.79元GDP增量。

從2020年1月到2024年2月,M2增加了100萬億元,GDP增量為27.35萬億元,相當於每投放100元貨幣,換來27.35元GDP增量,效率比前一個周期降低了39%。

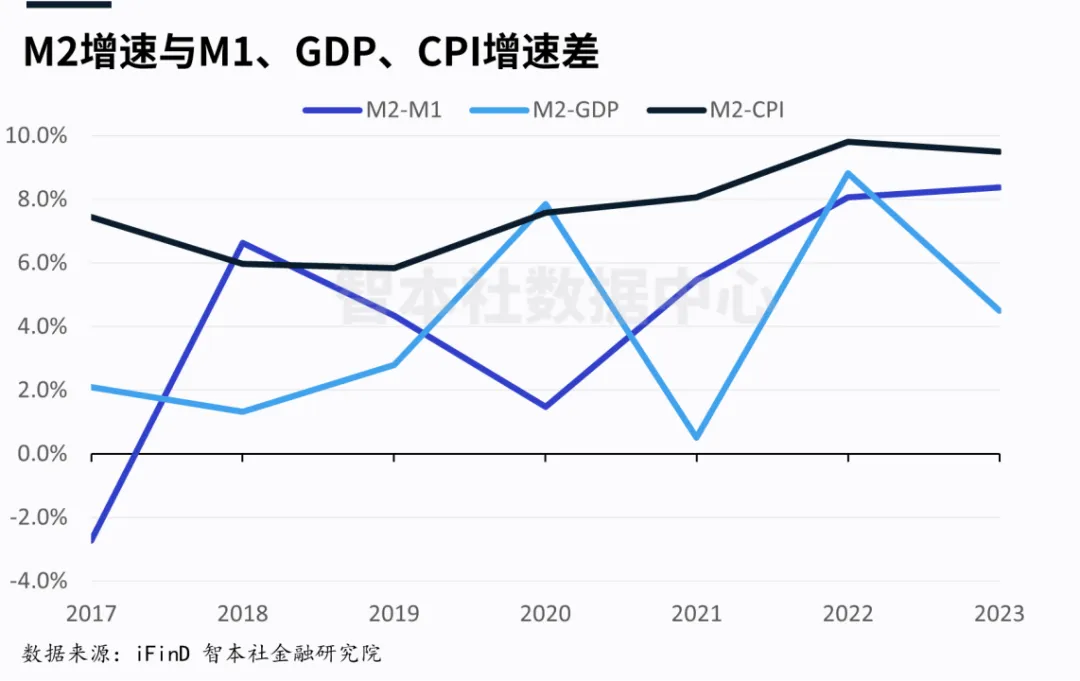

最近六年,M2與GDP呈現背離趨勢。從2017年到2023年,以M2同比增速-GDP同比增速衡量的指標持續上升,近4年平均達到5.5%,明顯高於2017年、2018年的均值1.4%。

最近一年,M2與CPI的背離趨勢更加明顯,同時引發市場困惑。M2維持高位,但CPI同比增速卻快速下降。2023年M2同比增速為9.7%,CPI同比增速只有0.2%,二者之差擴大到9.5%,明顯高於2019年的5.8%。

為什麼超額的貨幣投放都無法提振通脹?

今年社融依然「開門紅」,前兩個月新增規模達到8.06萬億元,但資金並不活躍。2月份狹義貨幣(M1)同比增長只有1.2%,M2同比增速-M1同比增速擴大到7.5%。

為什麼央行擴表無法提振M1?

美聯儲採取量化寬鬆的方式大規模擴表,即通過購債直接將貨幣注入金融市場,貨幣傳導效率高。中國央行目前尚未採取量化寬鬆工具,更多通過信貸投放、經由商業銀行和政策性銀行將貨幣投送到市場。

由於房地產和城投債熄火,專項債因化債被擠占,原有的借債投資模式中斷或式微,資金使用效率不足。現在主要融資方為中央政府、央企和國企,而且不少資金並未真正流入到市場中。

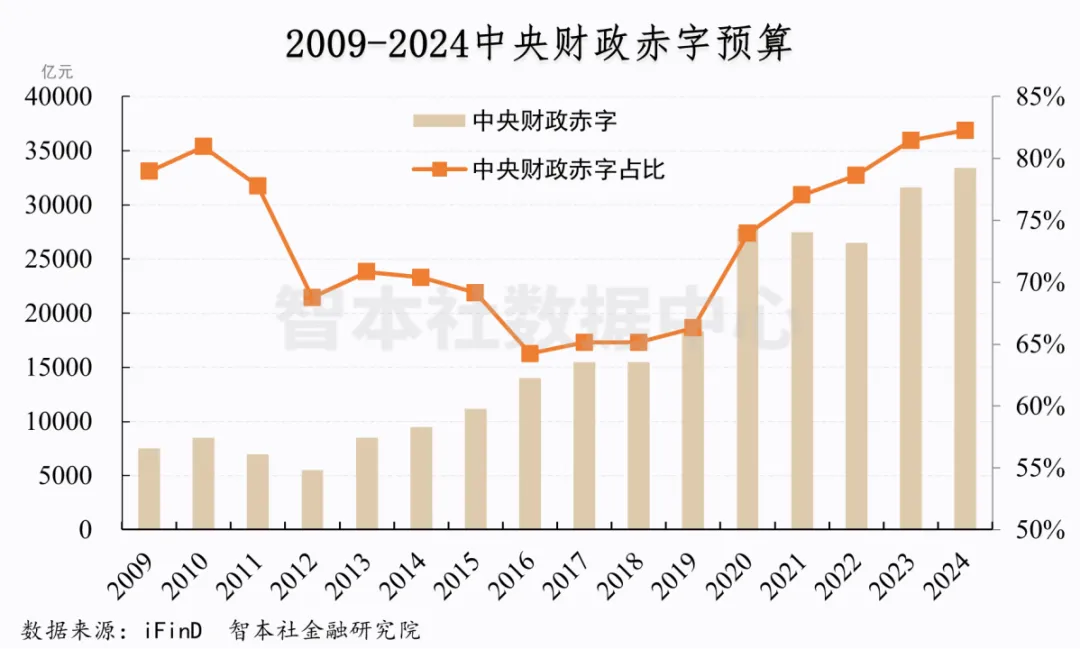

首先看國債和超長期國債。

中央加槓桿,誰來買單?由於商業銀行印鈔機熄火,中央銀行通過降准、中期借貸便利為商業銀行增加基礎貨幣,商業銀行進而增持國債和超長期國債。從2013年到2021年,商業銀行增持國債佔整體發行量的60%,到2022年上升到90%,2023年也達到80%。

由於國債收益率快速下跌,商業銀行增配國債和超長期國債推動淨利差進一步下降,這將削減商業銀行讓利於實體經濟的能力。

再看專項債和特殊再融資債券。

今年專項債增加3.9萬億元,但特殊再融資債券置換債將擠占專項債融資。在提前批專項債中,廣東、江蘇、浙江等6個經濟大省佔比超過50%,剩下12個化債重點省份佔比不到10%。換言之,化債重點省份沒有多少專項債投資的額度。而且,特殊再融資債券正在擴容,更多省份加入其中,最終新增額度可能突破2萬億元。

央行同樣通過降准、中期借貸便利為商業銀行增加基礎貨幣,商業銀行進而購買特殊再融資債券,政府獲得融資後又還給商業銀行。可見,置換債並未增加資金投放,資金在銀行系統里空轉。即便是新增的專項債,由於項目投資收益率走低、地方政府風險偏好下降,資金利用率也很低。

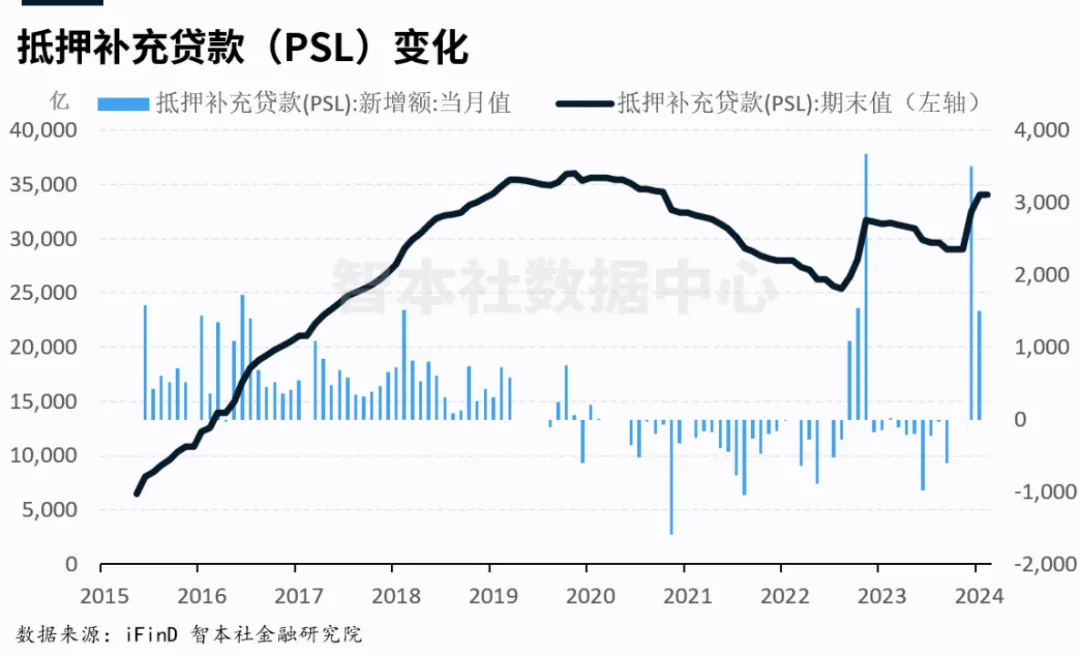

接着看地方城投債和抵押補充貸款。

地方城投債被抑制增長,今年前兩個月城投債淨融資額同比少增2431億元。今年省級以下地方政府投資主要看「三大工程」,即城中村改造、保障房建設和平急兩用基礎設施建設,其中城中村改造主要涉及21個超大特大城市。

央行通過擴張抵押補充貸款給政策性銀行提供基礎貨幣,去年12月和今年1月增加了5000億元,今年預計新增1萬億元,政策性銀行再把資金貸給地方國企。現在的情況是,地方政府希望獲得資金以解燃眉之急,但是地方國企積極性不足,拿到資金也少動工,資金滯存銀行。就當前的房地產形勢,地方國企征地、補償、拆遷、然後掛牌拍賣,周期長、風險大。

還有一個問題需要注意的是,國開行等政策性銀行的資本金來自政策性金融債,而商業銀行如今又是政策性金融債的主要買方。從2013年到2021年,商業銀行增持政策性金融債佔整體發行量的36%,2022年這一比例猛增到94%,去年依然達到71%。

不管是央行的抵押補充貸款,還是商業銀行購買的政策性金融債,資金通過政策性銀行,再經地方國企,由於後者投資動力不足,最後還是流入商業銀行。如此,不僅貨幣傳導效率低,也給商業銀行的淨利差和讓利實體帶來壓力。

然後看房地產貸款和民間投資。

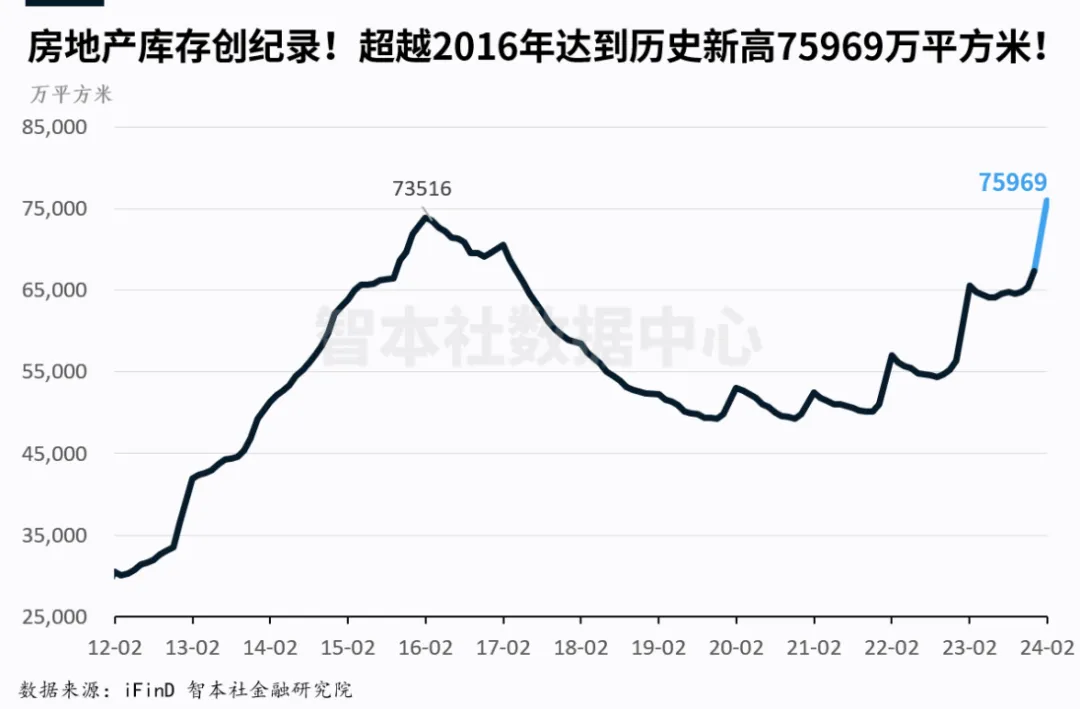

2024年「小陽春」沒有來,反而出現「倒春寒」。前兩個月,全國房地產開發投資同比下降9.0%,新建商品房銷售額下降29.3%,房地產開發企業到位資金同比下降24.1%。其中,定金及預收款下降34.8%,個人按揭貸款下降36.6%。另外,2月末,房地產庫存超過2016年的峰值,達到歷史最高位。

民間固定資產投資依然較低,前兩個月同比增長0.4%,扣除房地產的民間投資同比增長7.6%,低於總體固定資產投資增速。過去,以房地產為核心的民間投資是貨幣傳導的高效通道,如今也偃旗息鼓了。

最後不少人關注的是科技類貸款和投資。

今年政府大力投資新基建、新技術、新製造和新能源,支持設備更新改造,很多企業中長期貸款流入這些領域。但錢從哪裏來?

央行通過設立結構性貨幣工具,支持五大篇章。比如,設立科技創新再貸款、交通物流專項再貸款、設備更新改造專項再貸款等,定向降准降息,利率一般在1.75%左右,低於中期借貸便利利率,給特定的企業包括技術企業提供流動性支持。

這方面的貸款使用率更高,設備更新改造拉高投資率。前兩個月,高技術製造業投資同比增長10.0%,增速比製造業投資高0.6個百分點。其中,航空、航天器及設備製造業投資增長33.1%,計算機及辦公設備製造業投資增長13.1%,電子及通信設備製造業投資增長11.6%。

總結起來,在經濟潛在增速下降、需求不足和國民預期轉弱的大背景下,房地產和城投債熄火,地方政府投資發動機和商業銀行印鈔機也熄火,儘管中央銀行迅速擴表,中央政府加槓桿投資,但貨幣傳導效率仍然低下,通貨膨脹自然熄火,經濟復甦壓力大。

目前,很多人採用「騎驢找馬」的機會主義策略,試圖大規模借債投資新技術、新製造,拉高投資收益率和貨幣傳導效率,並替代房地產和城投債,最終以提振投資、通脹以及推動經濟轉型升級。

實際上,只要貨幣無法流入普通家庭,即便貨幣和債務繼續加碼,通脹和經濟也難有起色。現在的觀念是混亂和矛盾的,如果印鈔發債形成的貨幣流入了普通家庭,人們又擔心通脹。

前者是毒藥,後者是春藥。

{kind=link}