兩篇小作文,近期刷爆上海地產圈。

一篇是關於區域商辦暫緩建設,另一篇則指出空置率問題,兩篇同時揭開了一個公開的秘密:

上海天量的商辦供應,已成為懸在頭上的達摩克利斯之劍。

一方面,目前商辦租金和空置率慘不忍睹,寫字樓招租困難、商業空鋪嚴重…

另一方面,海量的供應仍然在路上,2024年將達到歷史最高,到處可以看到在建工地。

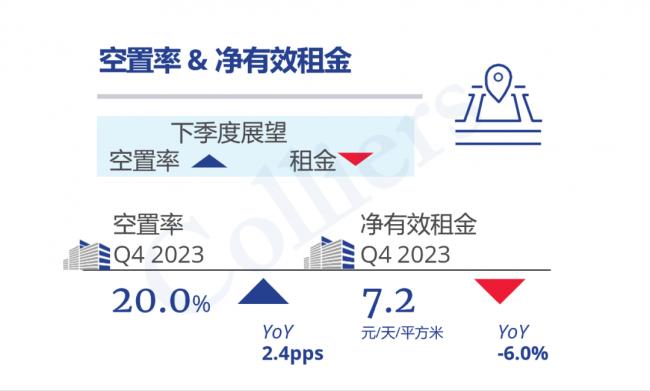

隨着租金跌至10年最低谷,空置率突破20%,上海可能主動按下「暫停鍵」。

上海巨大的商業辦公供應已經成為一個嚴重的問題。

供應過剩,與市場趨勢脫節

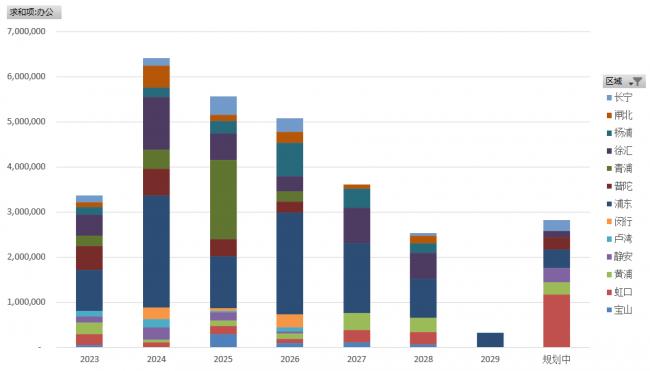

儘管商辦市場持續低迷,但海量的新增供應仍在不斷入市。根據樓典的數據,2024年將是歷史上供應量最高的一年,預計將有超過600萬平方米的新增供應。

(2023-2029預計寫字樓供應)

從2023年至2029年,預計寫字樓供應量來源樓典與前幾年相比,供應量幾乎翻倍,然而我們的經濟需求並沒有翻倍。沒有經濟支撐的巨量供應已經成為懸在上海頭上的達摩克利斯之劍。

一位在上海遠郊從事租賃業務的朋友說:「現在很多園區,只要你付物業費和水電費就行,租金基本上是送的。」不僅是上海,北京的商辦市場也出現了類似的情況。

在北京中央商務區國貿,曾經滿租的北京建外SOHO現在也出現了大量空置。

在這樣的商辦市場環境下,那些投資商們面臨着巨大的壓力。他們需要重新審視市場趨勢,調整投資策略,以應對當前的困境。

上海做法

我們可以清晰地看到,商辦與園區供過於求,而地方國家隊需靠賣地來補充財政,這兩者間的矛盾日益凸顯。

要解決此問題,首先應暫停高負債省市的新項目審批,迫使國家隊回歸產業運營和項目運營,重新審視過去的投資決策。

目前上海考慮暫停新建商場、寫字樓等商業類項目的審批,從根本上遏制供應過剩的情況。給市場一些時間來消化過剩的樓盤,實現供需平衡。

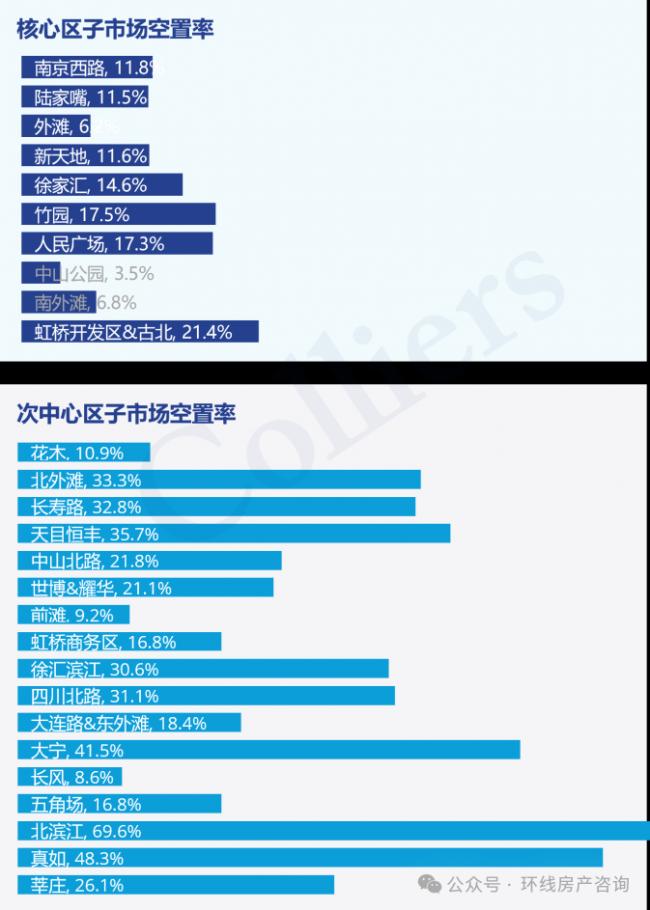

浦東金色中環作為此次試點的重要區域,其供應量占未來5年上海辦公類產品的一半。暫停金色中環的商辦和商業住宅項目審批,有助於控制無序的商業規劃。

國家隊將主導並集中各方力量,針對部分重點區域空置率超過40%的情況,制定切實可行的解決方案,確保上半年空置率降至20%以下,重振市場信心,促進商業發展。

對於已在上海佈局、手握大量商業中心的企業而言,暫停新項目報批的政策是一種利好。在當前存量競爭激烈的市場環境下,限制新項目審批有利於保持現有客流。

有客流,才有未來。這個政策對上海存量購物中心巨大的百聯和聚焦上海城市更新的錦和將是巨大利好。

如果上海的解決方案取得成功,很有可能在全國範圍內得到複製和推廣。畢竟,相比出售商品房的一次性收入,長期穩定的租金收入更具吸引力。

土地作為不可再生資源,其價值與未來發展潛力密切相關。因此,平衡商辦與園區供應、滿足國家隊賣地需求的同時,確保經濟持續高質量增長是當前亟待解決的問題。

從高租金的地段撤出

如果我們細緻地觀察每一個城市,我們會發現這樣一個特點,大量的公司從高租金的地段撤出,搬至價格更便宜的地區。

我們以北京為例。

金融街是租金最高的辦公區域,由於緊靠監管機構,因此大量金融機構入駐金融街。

之前經濟形勢好的時候,券商、銀行、保險爭相在金融街租樓辦公。

但是疫情以來,金融街卻成了外遷最多的辦公區。

仲量聯行借用國際收支的貿易順差、逆差概念,創造了一個搬遷順差、逆差的指數,來直觀展示企業租戶的搬遷情況。搬遷順差即指遷入大於遷出的差額,而搬遷逆差則指遷出大於遷入的差額。

從下圖可見,主要商務區中,金融街是搬遷逆差最大的地區。

金融街搬遷出來的,主要遷往CBD和東二環,另有部分遷往麗澤商務區。

麗澤商務區在豐臺,被定位成北京第二金融街,但是由於偏遠,因此租金大幅低於金融街。

CBD和東二環雖然地處中心,但是租金也遠遠低於金融街。下表是三者租金情況,一目了然,CBD和東二環租金遠低於金融街。

所謂「春江水暖鴨先知」,市場主體對經濟復甦的感知是最直接的。

如果經濟復甦,市場主體的商業活動會增加,寫字樓的需求會增加,繼而空置率會逐步下滑,租金會逐步上漲。

反之,如果空置率上漲,租金下滑,我們可以合理推測,經濟離復甦還尚有一段距離。

{kind=link}