蘋果產業鏈最近顯然不太「安寧」。

先是10月22日傳出富士康被有關部門「查稅、查用地」的消息,讓工業富聯在3個交易日內蒸發了522億元,緊接着10月23日「iPhone 15全系價格暴跌」衝上了熱搜第一。

在此微妙的背景下, 蘋果CEO庫克年內2次訪華,引來頗多解讀。尤其是最近的10月16日,庫克在第二次訪華途中來到四川雅安村鎮看小學生用iPad學習編程,但「華為中國銷量已超越蘋果」卻登上了當日微博熱搜,頗有「高手過招」的戲劇性。

值得關注的是,庫克10月份還有一趟相對高調的行程,就是走訪立訊精密旗下位於浙江的一個工廠,其主要為蘋果生產Apple Watch,庫克向媒體表達了對立訊精密頗高的評價,似乎也試圖顯示出一種與立訊精密「攜手共進」的意味。

高光時期,立訊精密市值在2020年幾度突破4400億元,超過工業富聯和比亞迪成為果鏈之首,但從立訊精密前不久交出的三季報和全年業績預告來看,第三季度收入和存貨都在近十年內首次出現了同比下滑,背後有相當一部分原因歸咎於大客戶的嚴控庫存。

以立訊精密為代表的果鏈巨頭們,沿着不同的故事和路徑走上同一個巨人的肩膀,當下則面臨着類似的難題——果鏈的拐點是否已經出現,未來又該作何抉擇?

千億果鏈巨頭養成

此次庫克到訪,相當程度上展現了蘋果的重視,那麼立訊精密對當下的蘋果來說到底有多重要呢?

庫克在到訪立訊精密的過程中表示,目前有超過95%的蘋果產品是在中國製造。而縱觀A股的蘋果概念股,立訊精密當前2227億元的市值排名第三,僅次於比亞迪和工業富聯(富士康上市主體簡稱)。

且從已披露的大客戶銷售額來看,立訊精密來自第一大客戶的收入已經從2016年的46億元躍升至2022年的1568億元,為A股之最(富士康未披露前五名客戶收入明細)。

按照蘋果2022財年1.6萬億元的營業成本計算,其花在立訊精密身上的成本就佔了大約10%,而立訊精密正在為蘋果生產包括AirPods、Apple Watch和iPhone 15(包括高端系列iPhone Pro Max),也是明年即將與消費者正式見面的蘋果首款混合現實頭戴式設備的組裝商。

當下在蘋果供應鏈內的重要位置,大概是40年前來到深圳打工的立訊精密創始人王來春很難想像的。

1967年出生在廣東潮汕的一個普通農家,王來春和當時許多村裏的孩子一樣,並沒有讀多少書,上完初中就回家幫忙幹活、四處務工,輾轉在改革開放初期的1984年來到了深圳,進入日本三洋在深圳蛇口的工廠,也初次感受到現代化企業管理的氛圍和電子製造業的魔力。

更重要的是1988年,富士康在深圳建起了大陸地區第一個工廠,王來春也成為首批受僱工人,還被分到了郭台銘的二弟郭台強管理的部門,接觸到了連接線這門生意,為日後經營千億市值的上市公司完成了一個重要的開頭。

此後王來春在富士康一待就是10年,且從手工組裝零件、電路板等機械性的工作崗位,一路做到了團隊負責人,並在富士康1998年的一股離職潮中,受到郭台強的鼓勵,開始獨立創業。

但離開富士康的王來春,並未切斷與富士康的關聯——早期王來春與哥哥王來勝共同創辦一家叫做「全勝」的小工廠,主要業務就是消化富士康的額外訂單,之後兄妹倆收購了香港立訊,陸續發展為後來的立訊精密,過程中郭台強也在2009年注資了4000萬元,其實際控制的富港電子在2014年前都是立訊精密的第三大股東。

更直觀的是,2010年A股上市的招股書顯示,2007年到2009年立訊精密有45%到56%的收入來自富士康,但相關代工業務毛利率維持在10%-20%之間的較低水平。

直到2010年成功上市,才給了立訊精密和王來春相當的底氣,從二級代工角色轉變為直接面對蘋果,並且利用上市後暢通的融資渠道,開啟了「八爪魚」式的併購。

Wind數據顯示,上市以來立訊精密在IPO首發融資中獲得12.61億元,2014年定增獲得20.31億元,2016年定增融資46億元,2020年可轉債募資30億元,此外還新增了445億元左右的長短期帶息債務、149億元的債券融資。

口袋裏的錢多了,於是立訊精密在2011年收購了崑山聯濤電子,切入了蘋果iPad連接線供應鏈,2016年收購了蘇州美特,切入蘋果聲學器件領域,2020年又重金收購了江蘇瑋創、崑山瑋新和高偉電子,接過了蘋果手機的組裝業務和攝像頭模組業務,2021年更大手筆地以60億元收購日鎧50%的股權,開啟了蘋果金屬結構件和手機頂部模塊業務。

通過持續的併購和加碼,立訊精密一步步深入蘋果供應鏈,成為果鏈之中不可忽視甚至動搖富士康地位的存在,其實控人王來春也與藍思科技的周群飛、領益製造的曾芳勤一起,被形容為「蘋果背後的三個中國女人」。

果鏈拐點已至?

花了13年時間加碼蘋果供應鏈,立訊精密來自第一大客戶的銷售額,從2012年的7億元增至2022年的1568億元,佔總收入比重也從22.4%增至73.28%。

如今蘋果正在中國市場面臨一系列挑戰,背後的立訊精密自然也免不了一絲憂慮。

iPhone15系列於9月份發佈後,發售的當天下午就僅少數機型需要加價購買,大部分已經可以原價買到,較往年的熱度有所減弱。

再加上10月24日前後多平台開啟雙十一預售,平台補貼疊加市場上的降價氛圍,直接讓iPhone 15系列各機型在拼多多、抖音電商等部分渠道降價1000元左右,「iPhone 15全系價格暴跌」也在10月23日衝上了微博熱搜的第一名。

與降價的蘋果相對應的,是當前手機市場上需要加價才能買到的華為Mate 60系列。在深圳的加尹告訴市界,自己一直沒有等到Mate 60 Pro機型,之前有渠道需要加價2000元,近期變成了加價1000元,自己還是咬牙買了,身邊願意加價買的朋友也有不少。

BCI最新數據顯示,2023年第40周,華為手機的市場份額已經躍升至19.4%,居於國內市場第一位,而上一次華為在國內智能手機市場拿下第一,已經是2020年第四季度了。

除此之外蘋果的麻煩還體現在富士康近期被查稅、查用地等方面,庫克在此背景下走訪立訊精密,對外強調與其「攜手共進」的合作關係,則顯得頗具深意。

複雜處境下的蘋果,終於還是將「寒意」傳導給了重要供應商立訊精密——2023年1月有消息稱蘋果或將以需求減弱為由對各大供應商砍單,其中立訊精密受創最大。但立訊精密很快發佈了澄清公告,表示「公司與現有客戶合作均正常開展。報道中提及的公司相關業務不存在特殊變化和影響。」

那麼從最新三季報和全年預告來看,立訊精密真的沒有受到影響嗎?

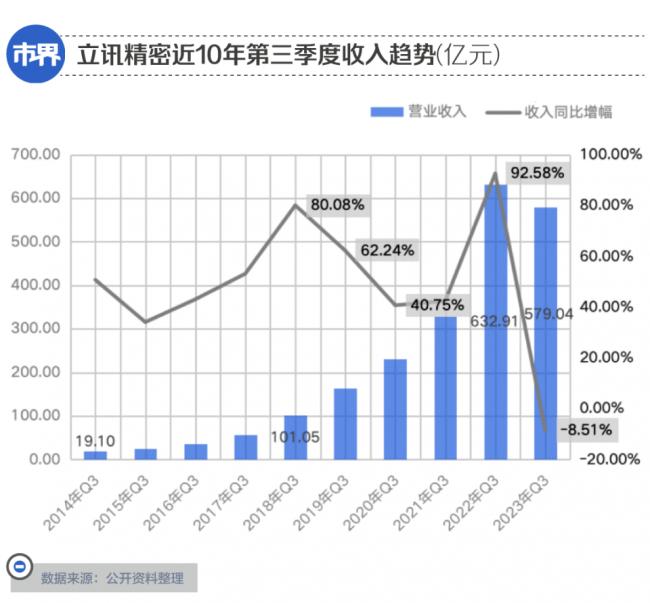

最新數據顯示,立訊精密前三季度收入1558.75億元,同比只增長了7.31%,作為對比,此前13年時間其收入同比增幅基本都在20%以上。如果單單看第三季度收入,甚至同比下滑了8.51%個百分點,為近十年首次。

全年業績預告則顯示歸母淨利潤將有17.5%-22.5%的同比漲幅,而2017年到2022年間,只有2021年漲幅較低,為4.4%,其他年份同比增幅都在34.14%到75.14%之間。

根據最新電話會議紀要,立訊精密第三季度收入下滑主要有幾方面原因,包括策略性地放棄了一些通訊產業利潤率較低的OEM業務、可穿戴產品業務未推出新品及客戶管控庫存、部分產品交易模式發生變化,以及終端客戶MINI LED產品銷售不及預期。

王來春表示,上述四個原因量化金額在60.6億元,另外客戶今年930比往年嚴控庫存,受影響減少的銷售額約40億元——以此對應1月份「砍單」的傳聞,其實是能夠對應上的。

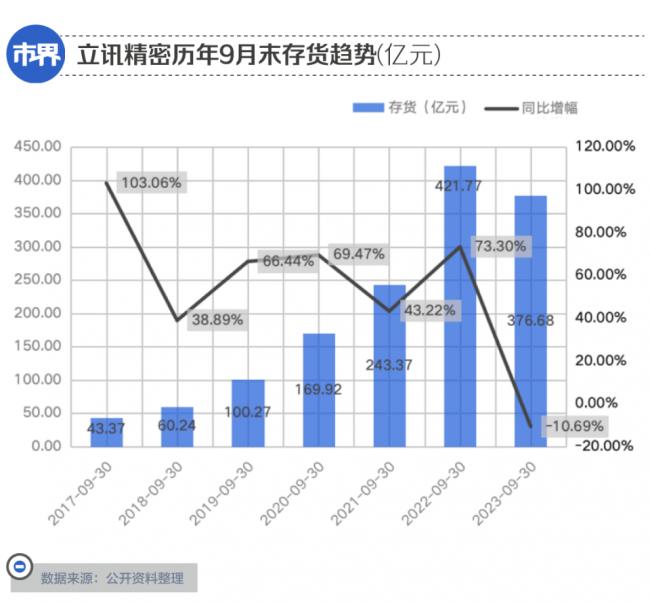

再來看看存貨情況——從歷年數據來看,每年一季報和三季報立訊精密的存貨都會處於一個相對高位,且從2017年以來一直到2022年,三季報存貨金額同比增幅都在38%以上。

但2023年初傳出被蘋果「砍單」的消息後,立訊精密2023年9月末存貨餘額從上年同期的421.77億元降至376.68億元,同比壓縮了10.69%,也是上市以來首次在三季度減少備貨。

值得關注的是,在前三季度收入下滑、備貨減少的背景下,立訊精密依然在淨利潤上取得了15.14%的同比增長,但究其原因,主要是在毛利率有所降低的情況下,通過更大幅度的降低費用得以實現。

具體來說,立訊精密2022年和2023年前三季度銷售費用相比2021年同期幾乎持平,管理費用和研發費用增長了29%,低於同期的收入增幅79%,導致費用率有所下滑。從管理費用和銷售費用率的角度可以理解為規模效應的顯現,但當前3.94%的研發費用率,在一眾果鏈公司中確實不算高。

用立訊精密在電話會議中的話說,公司前三季度的成績離不開積極的開源節流。

尋找第二曲線

回看立訊精密深入蘋果供應鏈多年的收穫,會發現一個有意思的現象。

在蘋果的「餵養」下迅速攀升的業績規模自然是最直觀的呈現——立訊精密的收入從上市之初的10億元增至2022年的2140億元,淨利潤更是從1.29億元增至104.91億元。

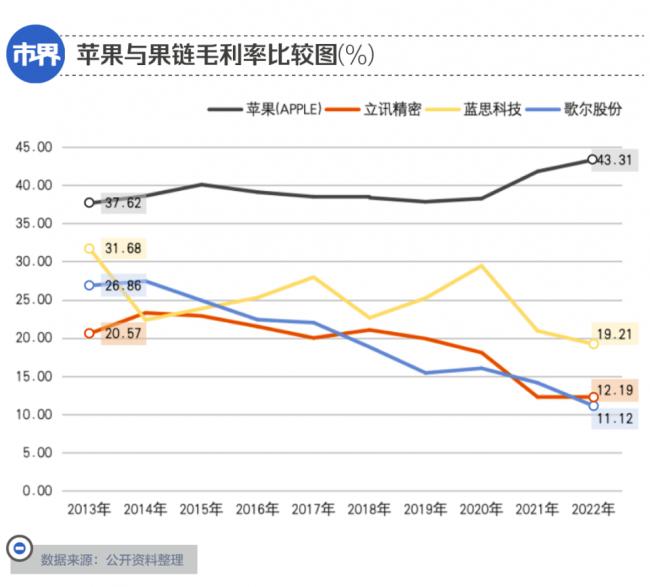

但與此同時立訊精密也付出了相當的「代價」,其毛利率從10年前的20%左右跌宕降至2022年的12.19%,2023年前三季度進一步下滑至11.8%。另外兩家果鏈巨頭歌爾股份和藍思科技大體上也呈現相同趨勢,相比10年前降低了8到16個百分點不等,而蘋果的毛利率則從2021年開始走高,相比10年前反而提高了6個百分點左右。

如果說淨利潤絕對值的增長彌補了盈利能力的下滑,那麼持續不斷的巨額資本開支,就是讓果鏈在與蘋果的漫長交易中越陷越深的另一個關鍵。

曾有媒體報道,包括富士康在內的台灣地區的蘋果供應商,對於公司業務的低利潤率和巨額資本投入產生了不滿的情緒。而隨着以立訊精密為代表的A股果鏈逐漸強大,壓力也給到了它們身上。

數據顯示,整個A股近10年資本支出33.25萬億元,是其近10年淨利潤總和的81.33%,但如果看A股49家蘋果概念股,近10年資本支出達到1.07萬億元,是其近10年淨利潤總和的222.1%。

其中藍思科技、立訊精密和歌爾股份近10年資本支出分別為532.06億元、529.66億元和393.14億元,分別是其近十年淨利潤的253.2%、136.5%和206.5%。

簡單來說,上述果鏈巨頭們這十年賺的錢,還不夠用來投資擴產。

以被踢出果鏈後股價大跌、資產大幅縮水的歐菲光為借鑑,果鏈們過去幾年也在尋找不同的「第二曲線」,比如藍思科技瞄準了新能源汽車、智能頭顯、光伏几個賽道的屏幕、玻璃業務,歌爾股份從2012年開始佈局VR,而立訊精密也選擇了當下具有更多可能性的新能源汽車賽道。

2021年立訊精密明確提出了「三個五年」戰略,目標是在第三個五年內成為全球零部件Tier1領導廠商。

王來春也已經表示,立訊精密不會過分依賴少數幾家大客戶,已經開始收購和投資電動汽車製造商的供應商。而公開資料來顯示,2021年以來立訊精密先後在汽車業務領域佈局了激光雷達、與奇瑞共同組建合資公司,還以11億元收購了匯聚科技,加碼通訊、汽車行業的連接線纜業務。

從未來幾年資本開支計劃來看,也將更多側重於汽車領域的佈局而非消費電子領域的加碼。

回顧立訊精密過往通過併購、整合不斷深入蘋果供應鏈,在汽車領域其似乎也將延續這種風格,而手機領域多次成功整合的經驗,對其涉足汽車領域、成為Tier1廠商而言,無疑是一個重要的加分項。

尋找第二曲線之外,智能手機行業內部還是此消彼長的關係,與蘋果需求收縮相對應的,大概率將是華為手機的強勢回歸,而這也是果鏈巨頭們在手機業務領域分散客戶的一個契機。

畢竟過去多年立訊精密從蘋果那裏獲得的不只是銷售額和利潤,還有對於供應鏈管理、技術打磨的積累,果鏈們更多收穫還來自於,不斷將「與巨人同行」得到的養分,內化為自身的實力。

當合適的時機與需求到來,這種能力也可以向更多客戶進行賦能,比如曾被踢出果鏈、股價大跌的歐菲光,近期因為參與了華為Mate 60系列供應鏈的消息,股價在6個工作日內大漲了82%,感受了一把連續漲停的美妙。

不管怎樣,從當下的種種跡象來看,立訊精密已經對未來有了蘋果之外的規劃。

用王來春的話說,「我們必須抓住前5年的黃金窗口期。雖然這個窗口期可能是10年,但前5年一定是最確定的,也是最充滿挑戰的。所以,想要把握這一機會,就一定要提前佈局。希望10年後,大家提到立訊精密的時候,不僅會想到它是消費電子品牌的核心供應商,還能想到它是眾多汽車品牌客戶的Tier1供應商。」

{kind=link}