8月11日下午,央行公佈7月份金融數據,和過去幾個月的喜憂參半不同的是,這一次,整體都比較複雜。

01

印鈔速度五連降

央行披露:

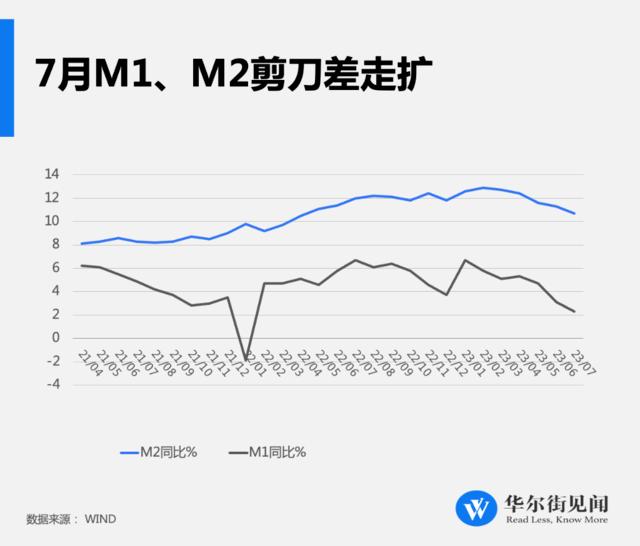

7月末,廣義貨幣(M2)餘額285.4萬億元,同比增長10.7%,增速分別比上月末和上年同期低0.6個和1.3個百分點。狹義貨幣(M1)餘額67.72萬億元,同比增長2.3%,增速分別比上月末和上年同期低0.8個和4.4個百分點。

本號解讀:

廣義貨幣可以視作貨幣供應量,廣義貨幣增速視作印鈔速度。可以看到,印鈔速度仍維持在兩位數,但縱向來看,這一增速已經5連降。

製圖:城市財經;數據:央行

按照當下的經濟環境,印鈔速度不應該是持續下降,反倒應該持續增加才是,要知道,2009年那場全球金融風暴,我們的印鈔速度連續16個月在20%以上,最高達到了29.74%。

但今年最高的增速也不過12.9%,而且最近五個月持續下降。可見,官方一直表現得很克制,一直在輕點剎車。

背後其實有兩個迫不得已:

一方面,在中美博弈之下,我們要做強人民幣的國際化屬性,而要增強人民幣的國際化屬性,匯率穩定很重要,所以,不能印鈔過快。

另一方面,需要兼顧着防範刺激資產價格過快上漲。無論大家願不願意相信,中央在這輪房地產救市中,始終表現得很克制。

在昨天的文章中,我也強調過,中央這輪對待樓市的態度上,和過去完全不一樣。

一個很明顯的特點是,中央和地方發佈的刺激樓市的措施,感覺都不痛不癢,沒有什麼特別大的、實質性的措施。

以降息來說,現在每次降息基本都是10個基點,最多15個基點。而上一輪救市,可以達到108個基點。再比如降准方面,每次是0.5到1個百分點,現在的降准每次是0.25個百分點。印鈔方面,過去是25%左右,現在最高也不過12.9%。

邏輯在於,這一輪救市的目的,只是想激活成交量,並不想讓房價再度上漲,而是托着房價輕輕放下,實現軟着陸。

當然,面對當下越來越複雜的經濟形勢,後續貨幣寬鬆程度可能會加大,下半年可能會迎來降准和降息。

同時,從央行披露的數據還看到狹義貨幣M1增速仍在下滑,而且M2與M1之間的剪刀差在進一步擴大。

M1所反映的是企業活期存款的多寡,增速好,說明活期存款多,企業擴張欲望加強,反之擴張收縮,活期存款都轉為定期。

一般來說,M2增速大於M1,表明市場對經濟悲觀,實體經濟中的投資機會減少,存款定期化,經濟活力偏弱,更多的錢流入金融投資市場。

02

社融增量複雜

央行披露:

7月份社會融資規模增量為5282億元,比上年同期少2703億元。其中,對實體經濟發放的人民幣貸款增加364億元,同比少增3892億元;對實體經濟發放的外幣貸款折合人民幣減少339億元,同比少減798億元。

本號解讀:

沒有對比就沒有傷害。7月份社融增量5282億元,是今年以來增量最低的數值,6月份的增量是4.22萬億。比去年同期,也減少了2703億元。這是自2016年8月以來新低。

社融增量遠不如預期,意味着什麼?意味着,沒有多少人貸款了。

上面說到,廣義貨幣是貨幣的供應量,而社融則可以視作貨幣的需求量。貨幣供應雖然在踩剎車,但整體仍保持在兩位數增長,但社融增量卻遠不如預期的1.1萬億。

這說明,市場貨幣之水雖然充足,但沒有多少人來接水。

從社融的結構來看,對實體經濟發放的人民幣貸款7月份僅增加了364億元,6月份的增量是32369億元。只有地方債券,仍在充當着中流砥柱。

此外,人民幣貸款方面,7月新增人民幣貸款3459億元,為2009年12月以來新低。

什麼概念?需求明顯不足啊。

這一點,在7月24日召開的中央政治局會議上,也有明確指出,當時會議指出:

當前經濟運行面臨新的困難挑戰,主要是國內需求不足,一些企業經營困難,重點領域風險隱患較多,外部環境複雜嚴峻。疫情防控平穩轉段後,經濟恢復是一個波浪式發展、曲折式前進的過程。我國經濟具有巨大的發展韌性和潛力,長期向好的基本面沒有改變。

這段話,直接點明了當下我們面對的四大困擾:內需不足、企業經營困難、風險隱患較多、外部環境複雜嚴峻。

基於四大困擾,我們未來的經濟發展不是康莊大道,而是波浪式、曲折式的羊腸小道。

03

存款房貸雙降

之所以將存款與房貸放在一起分析,是因為它們二者的雙降,有直接聯繫。

央行披露:

住戶存款減少8093億元。住戶貸款減少2007億元,其中,短期貸款減少1335億元,中長期貸款減少672億元。

本號解讀:

存款減少的根源,在於房貸減少,這個一會兒再解釋,先看下房貸數據。

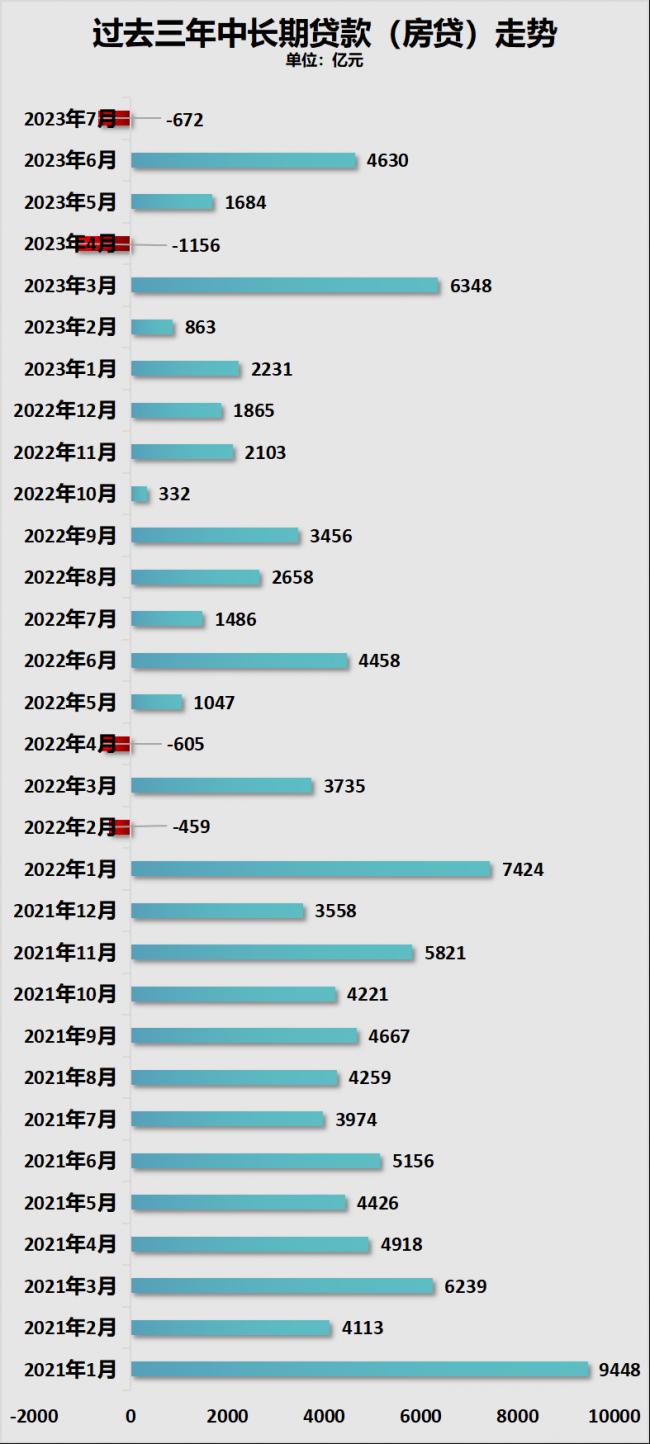

7月份中長期貸款(房貸)減少了672億元。房貸增量為負數,怎麼解釋?

一般來說,只要商品房市場有成交,都會有貸款增加,除非都全款買房,但這不現實。

房貸增量為負數,只有一個解釋,那就是還款的人比貸款的人還多。

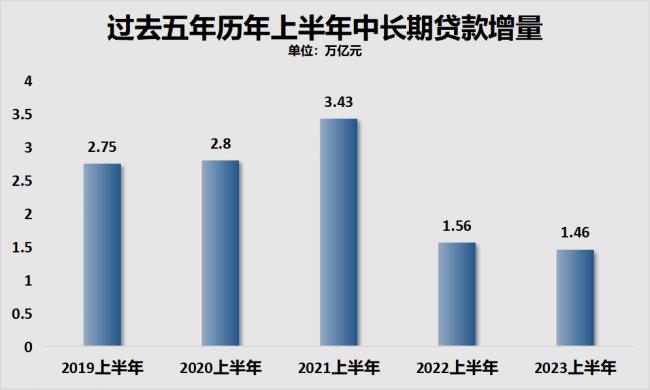

一方面,買房的人越來越少。上半年房貸增量是過去五年來最低,比去年還少1000億。

製圖:城市財經;數據:央行

另一方面,提前還貸的人越來越多。

加上這一次,房貸增量為負數的情況,過去兩年中,共出現過四次。去年的2月與4月,今年的4月與7月。

製圖:城市財經;數據:央行

房貸減少結合存款減少來看,邏輯就很清楚了,居民貸款的下降,並不是大家把錢拿出來消費與投資。

如果都拿出來消費,7月份我們的CPI不可能進入負數狀態,同比下跌0.3%。可見,在多份促銷費文件下發之下,市場並沒有產生多大反應。

這種局面是可以預料的,因為需求不足不是因為沒有消費意願,而是口袋乾癟。有錢,誰不想大手大腳消費,還需要刺激嗎?

來源:國家統計局

如果拿出來投資,股市也不會是現在這個走勢。

只有一個合理解釋,拿出來提前還房貸了。只有如此,才會出現居民貸款和存款的雙收縮。

至於為何提前還貸,本號在之前的文章中講過很多次:

一方面,由於宏觀大環境的不確定,大家對未來的工作和收入信心不足,中產人群趁着還有錢,提前還清,免得未來出現意外,自己的房子變成法拍房。

另一方面,由於存量貸款利率始終不下降,房貸利率的高位站崗者紛紛需求提前還貸或者轉向利率更低的經營貸。

這種局面,9月份應該會有所好轉。因為8月1日,央行明確強調:

指導商業銀行依法有序調整存量個人住房貸款利率。

目前,鄭州、江蘇已經作出了應答,但進展速度還是很慢。其他省市還沒有跟進,可能要到9月份,才會有具體的執行細則出台。

04

總結

調整坐姿,最後做個總結性發言:

最近一周,國家海關總署發佈的出口數據,國家統計局發佈的CPI、PPI數據,以及央行的發佈的各項金融數據,讓我再次回想起了華為任正非和美團王興說過的話。

2022年8月,華為掌舵人任正非發表了一份內部講話《整個公司的經營方針要從追求規模轉向追求利潤和現金流》,提出:

全球經濟將面臨着衰退、消費能力下降的情況,華為應改變思路和經營方針,從追求規模轉向追求利潤和現金流,保證渡過未來三年的危機。「把活下來作為最主要綱領,邊緣業務全線收縮和關閉,把寒氣傳遞給每個人……我們要看到公司面臨的困難以及未來的困難,未來十年應該是一個非常痛苦的歷史時期,全球經濟會持續衰退。那麼消費能力會有很大幅度下降,對我們產生不僅是供應的壓力,而且還有市場的壓力。

這幾句話,如同暮鼓晨鐘一樣,驚醒了多少山河名利客。在當時掀起了一片輿論波浪。

2019年,美團王興表示:2019年是最近10年最差的一年,也是未來10年最好的一年。

兩位大佬站得高看得遠,該死,居然看得這麼准。

但是,所謂「盡信書不如無書」,又所謂「悲觀者正確,樂觀者前行」,我們仍要抱着希望前行。

國家統計局在發佈經濟半年報的時候說過,我國經濟增速明顯快於世界主要發達經濟體,彰顯出我國經濟發展的強大韌性。

所以,對於我們普通個體,當下要努力提升自己的抗不確定性能力,同時抱着積極向上的態度,迎接明天。

{kind=link}