中國的房地產繁榮已是過眼雲煙,只留下沉重的債務。圖片來源:CFOTO/ZUMA PRESS

通貨緊縮迫在眉睫。勞動力正在萎縮和老齡化。房地產繁榮已是過眼雲煙,只留下沉重的債務。現金充裕的消費者把錢包捂得緊緊的。如今中國步履蹣跚的經濟走勢與日本「失落的十年」之初有很多可比之處。

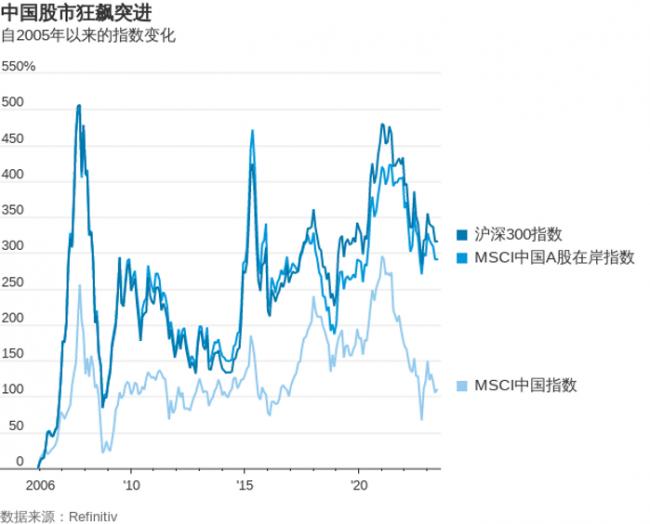

中國的投資者已經經歷了一個「失落的十年」或更長的時間。國內股價低於2007年水平,每股收益與2013年持平。也難怪中國股票是世界上最便宜的股票之一了。

問題是,最近一系列疲軟經濟數據凸顯出的陰鬱情緒是否過頭。中國是否陷入了中等收入陷阱,更因未富先老而雪上加霜?還是說,一旦疫情後的混亂消退,受過良好教育和具有創新精神的人口就能將煩惱拋諸腦後,擺脫樓市陰霾?

要想了解問題的根本所在,就得回到最基本層面上來。增長只來自三個方面:人口增加、資本增加或更好地利用工人和資本,也就是提高生產率。中國不可能擁有更多的工人,因為其人口數量從去年開始減少了。

當前的困境源於向經濟投入了更多的資本,原因是企業和政府借貸太多來搞建設。

現在就剩下生產率了。

當美國遊客來到熠熠生輝的大都市上海,乘坐高鐵前往北京,用自己的手機就能支付一切費用,他們一定會為這項技術讚嘆不已。

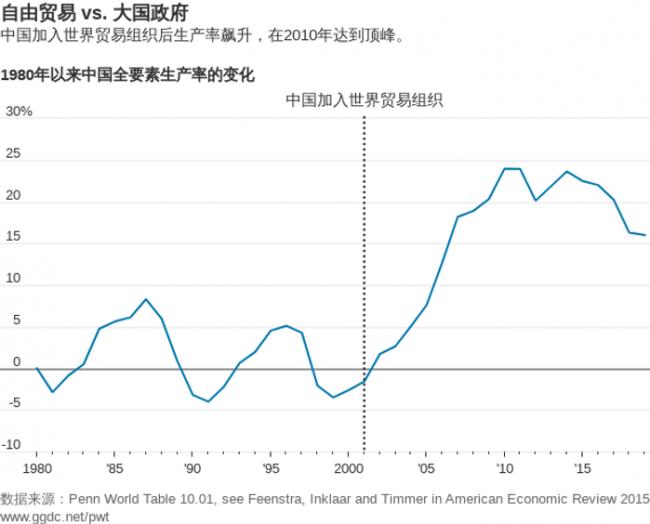

但是,生產力無處不在,但就是不在統計數字中。2001年中國加入世界貿易組織(WTO)後經歷了一段非同尋常的增長期,但過去10多年來生產力統計數字一直在走下坡路。企業利潤不佳和股價萎靡不振是生產力疲軟的必然結果,而政府正在阻礙生產力的改善。

從目前的情況可以看出需要多大程度的改進。上個月通脹率為零,月度數字連續五個月下降,這是自2003年以來持續時間最長的一次。

根據從2008年起統計的數據,中國的核心通脹率(剔除食品價格和快速下降的能源價格)只在新冠疫情和2008-2009年全球金融危機期間低過當前水平。今年第二季度中國經濟同比增速僅為3.2%,低於從2008-2009年金融危機時期到新冠疫情期間的任何時期。任何有關疫情後的重新開放將帶動中國經濟恢復快速增長的希望都已破滅。

中國經濟積極的一面是,目前仍處於重新開放的早期階段,復甦的綠芽剛剛萌發。

「很多外國人並未意識到,中國走出新冠疫情創傷的時間離現在有多麼近,」銘基亞洲基金(Matthews Asia)的投資策略師羅福萬(Andy Rothman)表示。「人們對此記憶猶新。」他指出,酒吧和餐館消費的增長表明,消費者主導的經濟復甦正在進行中。

中國作為世界工廠,還在遭受後疫情時代的全球製成品需求疲軟的影響,這也是中國上個月出口驟降12%的原因所在。

危險在於,這僅僅是個開始。中國經濟長期失衡的問題尚未解決,又面臨着後疫情時代的諸多挑戰。簡而言之,此前中國過度借貸和投資於住房等非生產性資產,同時在壓縮消費。

中國建築業投機熱潮的興起曾放大了經濟增長數據。如今這種繁榮已成過去,中國經濟產出的25%至30%靠建築及相關支出是一個主要拖累因素,該比重需要下降。

這就是中國可能重蹈日本覆轍的原因。如果中國政府繼續向中國恆大(China Evergrande,3333.HK)等陷入困境的開發商提供貸款,並假裝它們沒事,這些房企就會變成殭屍企業,浪費經濟資源。

如果這些企業被迫重組並且停業,就會拖欠貸款,給放貸機構造成損失,並暫時抑制經濟增長,但卻可以騰出工人和資本,重新部署到生產率更高的領域。短期的痛苦能換來長期的收益。

日本選擇了前一種模式,將泡沫帶來的痛苦分攤到數十年的疲弱增長中,而不是承受短期的劇烈衝擊,後者可能導致創造性的破壞,並實現新的經濟模式。

瑞銀集團(UBS)前首席經濟學家、牛津大學(Oxford University)中國中心(China Centre)的研究員George Magnu指出,中國有一些優勢。中國的大銀行是國有的,因此不會像日本那樣搖擺不定。儘管勞動力在減少,但中國的人口構成比日本年輕得多。現在的中國仍比1990年泡沫破裂時的日本貧窮得多,因此中國仍有很大的增長潛力,單純依靠自身人口就能實現經濟增長,趕上世界其他國家。

中國也有日本這個前車之鑑可以參照,自從共產黨的喉舌媒體《人民日報》(People's Daily)在2016年發表作者匿名的評論文章警告相關的風險以來,中國的經濟學家們已經花了大量時間對日本進行研究。

遺憾的是,中國並沒有採取行動。前摩根士丹利(Morgan Stanley, MS)亞洲區主席、耶魯大學法學院蔡中曾中國中心(Yale Law School's Paul Tsai China Center)高級研究員羅奇(Stephen Roach)說,自那時以來,中國已對轉向消費主導型增長進行了很多談論,但幾乎沒有採取什麼行動。

他表示:「2016年讓(上述匿名作者)非常擔憂的債務密集型增長實際上在之後的七年中大幅增加了。」

中國需要停止通過舉債來解決問題,而是要鼓勵國內消費並提高生產率。但在政治上很難告訴人們,他們在泡沫時期花錢購買的住宅可能永遠都無法完工了,也很難讓人脈廣泛的開發商倒閉,或者取消對出口商的支持。過去幾年,政府對民營教培和最具生產力的高科技行業進行了整頓,此外與美國的針鋒相對導致微型晶片進口受到限制。

看漲者希望,近期對電商集團阿里巴巴集團控股有限公司(Alibaba Group Holding Limited,9988.HK, BABA,簡稱:阿里巴巴)的限制鬆動預示着政府對企業的管控將整體放鬆,而且中共國家主席習近平可能終於希望提高生產率並實現更好的經濟增長模式。從經驗來看,投資者不應抱有過高希望。

{kind=link}