內容提要:

1、上半年對美出口下滑四分之一,很多人認為美國需求萎縮是主要原因;

2、美國消費者信心指數連續攀升8個月,創下2021年9月以來的最高水平;

3、1-5月美國的個人消費支出同比增長6.9%,其中5月份增長6%;

4、美國商品進口減少不等於美國消費需求萎縮;

5、影響中國商品出口下滑主要因素,是發達國家的生產鏈中國+N和供應鏈從離岸轉向近岸戰略

一、上半年對美出口下滑四分之一,很多人認為美國需求萎縮是主要原因

上半年,我國以美元計價的商品出口16634億美元,同比下降3.2%。其中5月份出口2835億美元,6月份出口2853億美元,同比分別下降7.5%和12.4%。

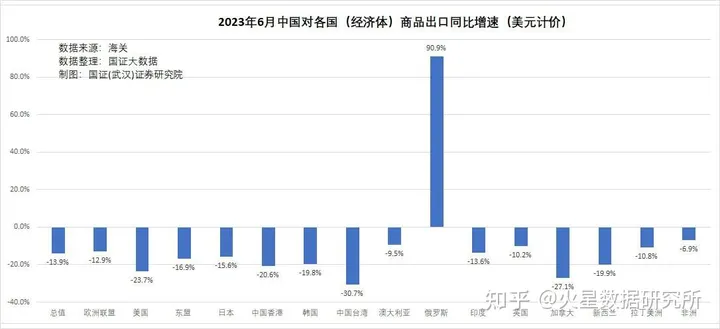

其中,我們對全球最大的消費市場美國的商品出口,5月份為424.78億美元,下降18.2%,6月份出口426.94億美元,同比下降23.7%。

我們很多人將出口下滑的原因,歸咎為海外需求下降。比如貿促會浙江委員會在《訂單去哪兒了?海外需求萎靡背後:美國進口全面收縮、歐盟現結構性變化》一文中直言:「導致中國對歐盟和美國外貿規模出現下滑的主要原因,是這兩大經濟體在通脹和增長乏力多重因素衝擊下的需求萎縮」。

找准出口下滑的原因,才能對症下藥予以改善。我們的商品出口持續下降的主要原因,真的是歐美因通脹導致的需求萎縮嗎?

歐盟的數據比較滯後,我們就集中精力來解剖美國從中國進口持續下滑的真實原因吧。

二、美國消費者信心指數連續攀升8個月,創下2021年9月以來的最高水平

2022年3月美聯儲開始貨幣緊縮、提高利率時,我們就開始持續預期美國加息打壓通脹,一定會導致美國消費萎縮、經濟衰退。但出乎意料的是,在美聯儲將美元政策利率從0-0.25%持續加到5-5.25%之後,美國的CPI已經從2022年6月的峰值9.1%,一路下滑到3%。而失業率依然與一年前一樣,維持在3.6%的歷史低位。但隨着通脹數據的改善,就業市場的火爆,美國消費者的消費信心在加息周期中也並未遭受打擊,反而越來越好。

密歇根大學發佈的美國7月份的月度消費者信心指數達到72.6,這是自2021年9月以來的最高水平。

世界大型企業聯合會(Conference Board)公佈的6月份美國消費者信心指數也從5月份的102.5升到109.7。

但在過去11個月中,消費情緒指標已經攀升了8個月。

密歇根大學消費者信心指數主管Joanne Hsu表示,隨着價格上漲從2022年6月的高點放緩,消費情緒持續反彈是有道理的。

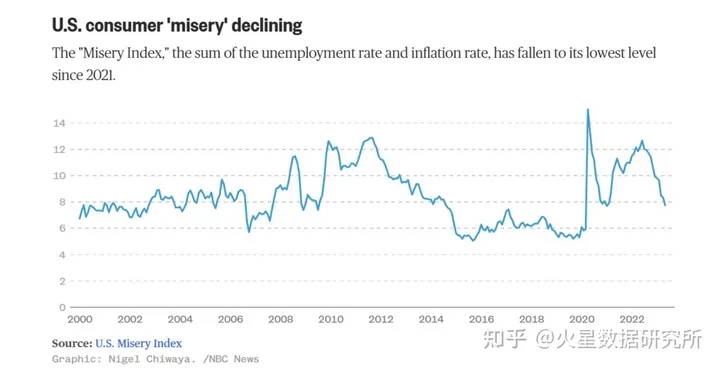

Joanne Hsu說,通脹並不是唯一的考慮因素,加息也不一定影響消費能力,因為強勁的勞動力市場有助於提振市場情緒。6月份失業率為3.6%,處於歷史低位。美國消費者的痛苦指數已經回落到大流行前的水平。

消費者痛苦指數是衡量影響消費能力與消費情緒的綜合指數,痛苦指數=失業率+通貨膨脹率。

三、1-5月美國的個人消費支出同比增長6.9%,其中5月份增長6%

2022年3月份美聯儲剛開始加息時,美國很多經濟學家擔心通脹高企、美聯儲加息會增加消費成本,打擊美國消費,削弱美國經濟增長的動力,導致美國經濟衰退。

但今年以來,幾乎所有的美國經濟學家一致認為,美國沒有陷入衰退。原因很簡單,去年每一次0.5%的猛烈加息疊加俄烏戰爭推升的大宗商品猛烈漲價都沒有推高失業率,也沒有打擊消費,2023年之後更小幅度的加息,大宗商品價格回落,對美國消費與經濟增長的負面影響,自然更小。

實際上,美國的個人消費支出今年以來,一直保持着健康的增長。

2023年1-5月,美國個人消費支出為7.57萬億美元,同比增長6.9%。其中1-5月每個月均在環比增長,環比增長幅度1月份為0.7%,4月份為0.3%,其他月份為0.4%,環比增長穩健有力。

美國個人消費支出的同比增速從1月份的8.1%逐步回落到4%。但如果扣除CPI的影響,5月份的可比價同比增長幅度從1-2月份的1.6%,增加到了1.9%,支出的同比實際增長也非常穩健有力。

個人消費支出同比、環比均在穩定增長,無論如何也看不出美國消費需求下降的影子啊!

四、美國商品進口減少不等於美國消費需求萎縮

認為美國消費需求下降是我國今年以來對美國出口下降主要原因的人,基本都是將美國商品進口同比下降作為美國消費需求下降判斷依據。不得不說,持有該觀點的人,看問題簡單且流於形式,或者缺乏必要的經濟學常識。

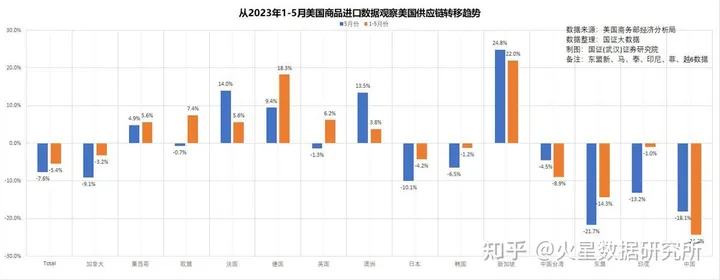

2023年1-5月,美國進口商品1.274萬億美元,同比下降5.4%,其中5月份下降7.6%。但這個數據僅能說明美國進口商品減少,並不代表美國消費需求下降。

第一、從美國人的消費結構看,2023年美國個人消費中,對商品的消費增長不多,1-5月同比只增長了3.5%。美國人今年消費的增長熱點集中在以下項目:

一是在個人消費支出中佔比16%的保健服務,同比增長了8.4%;

二是在個人消費支出中佔比3.2%的運輸服務,包括機動車維修保養、公共交通、航空服務等,同比增長了12.3%;

三是在個人消費支出中佔比3.6%的康樂服務,包括賽事、電影、流媒體、娛樂表演、旅遊門票等,同比增長了10.7%;

四是在個人消費支出中佔比7.4%的餐飲與住宿服務,同比增長了12.3%。

這意味着,美國居民消費結構發生了變化,導致對商品性需求的增長幅度低於服務性需求,導致商品進口回落。

第二、美國製造業回歸,減少了對進口商品的依賴。2023年1-5月,美國進口商品與個人消費支出的比例為16.8%。而2019年為19.3%。

第三、美國的商品進口總額1-5月只下降了5.4%,但美國從中國進口的商品金額下降了24.3%。這意味着,如果要把出口原因與美國進口減少掛鈎,也只有2成的原因是因為美國進口減少,8成的原因與美國進口減少無關。

五、影響中國商品出口下滑主要因素,是發達國家的生產鏈中國+N和供應鏈從離岸轉向近岸戰略

實際上,在全球經濟放緩背景下,對中國商品出口影響更大的因素,是發達國家近年來實施的生產鏈中國+N和供應鏈從離岸採購轉向近岸採購戰略。

以富士康為例,2020年大陸富士康出口額高達6500億元,占當年全國出口3.6%。這幾年鴻海跟隨蘋果等國際品牌在越南、印度投資設廠,意味着越來越多的訂單轉移到那裏,在我們這裏的出口額必然會回落。

從海關總署的分區域貿易數據來看,我們也能發現我們不僅對美國出口大幅減少,我們對所有的發達國家的出口,幾乎都在大幅度減少。

1-5月份,美國進口中國商品同比雖然下降了24.3%,但其從西方國家的進口額,大多是增加的,少數下降的幅度也不大。比如從墨西哥、歐盟、英國、澳洲、新加坡的進口分別增加了5.6%、7.4%、6.2%、3.8%和22%。

造成這一趨勢的,與發達國家自身需求減少關係不大,主要還是西方產業鏈的轉移和供應鏈的分散政策所致。我們應該清醒地認識到這一點。

雖然西方的投資者與企業具有較高的獨立性,一般難以被其政府操控,歐美一些經濟脫鈎的政策對企業的影響並不那麼直接。但我們必須承認,疫情防控的原因,還有地緣衝突的因素,以及一些民粹言論的影響和左傾輿論的回潮,不僅影響了民營企業的信心,也影響了外資企業的信心。歐洲商會、美國商會近來都做過企業調查,減少投資、轉移投資、撤離投資的外企實際上比四年前明顯增加。

而這一趨勢,對我們商品出口的影響,將是長期性的。

因此,我們應做好兩手準備:

一是如何化解跨國公司對我們經濟與地緣穩定前景的擔憂,阻止或者延緩生產鏈轉移和海外市場供應鏈分散的趨勢;

二是致力於經濟發展模式的轉變,從投資模式過渡到消費模式,通過增加勞動者在國民收入分配中的佔比、提高社會保障水平來切實增強居民消費能力,激活內需,用快速增長的內需來吸收出口萎縮對經濟的衝擊。

【作者:徐三郎】

{kind=link}