編者按:該文首發在百度財經《硬觀點》欄目,現在已經無法搜索到該文

一、民間投資為何下滑

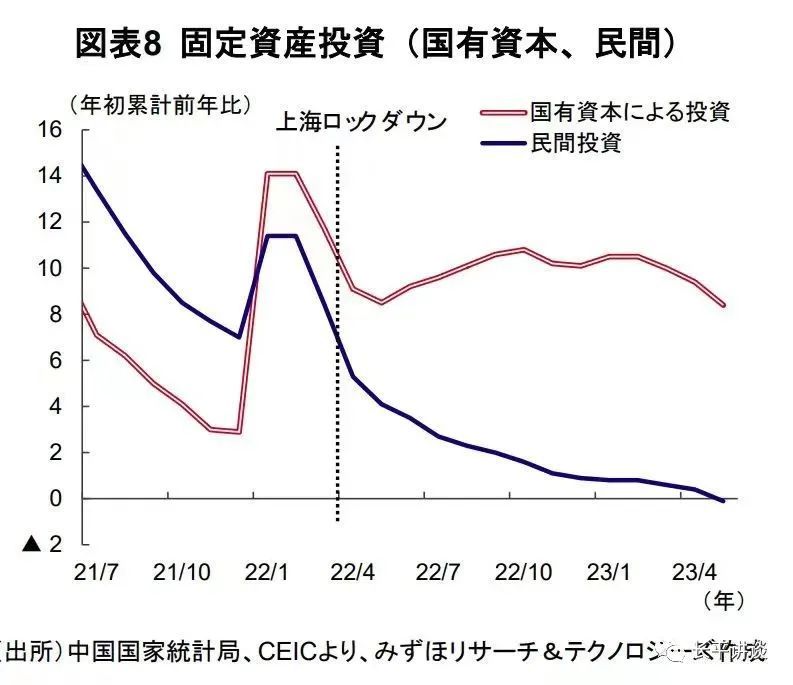

問:為什麼貨幣供應兩位數增長,但投資需求,特別是民間投資的增速卻持續下滑,物價水平也持續回落呢?

王小魯:當前民間消費需求疲軟,很多領域產能過剩,企業銷售困難。去年全國最終消費只佔GDP的53%,居民消費只佔37%,消費率嚴重過低,投資率仍然過高。民間投資停滯,一方面在很大程度上是符合市場規律的正常調整,另一方面民營企業對形成公平競爭的營商環境還有不少疑慮,對前景信心不足,不敢貿然投資。在這種情況下,必須把改善民生的政策和建立公平競爭的市場環境擺在首位。只想靠增發信貸、貨幣刺激把投資和短期增長拉起來,不但徒勞無益,而且會加劇結構失衡。我們的貨幣、財政政策如何保持經濟長期穩定發展,如何與市場調節更好地互相配合,需要一個根本性的反思,需要擺脫不斷「刺激」經濟的傳統思維定式。

問:現在很多經濟學者提出房價下跌、股市下跌造成的「資產負債表衰退」問題,怎麼判斷民企是不敢投還是投不起?

王小魯:我這裏說的民營企業信心不足對投資的影響主要指實體經濟企業。房價下跌和房地產市場收縮是另外的問題,我在去年的一篇文章里做過分析土地財政的昨天、今天和明天,這裏不討論了。當然這對投資有疊加的影響。

研究顯示:頭部國有企業貸款利率跌破1.8%,但是政策利率3.65%。民間借貸利率則一路上揚,而對於普通小微企業的貸款依然維持在8%-9%。平台公司的貸款維持融資成本則在10%左右

問:結構性貨幣政策是否加劇了貨幣在金融系統里的空轉?偏向化的結構性政策帶來利率的扭曲,是否加強了民營及小微企業的利率壓力?

王小魯:實行結構性貨幣和信貸政策本意是想支持實體經濟、改善小微企業融資條件、支持高新技術產業發展。但因為很多體制和政策問題沒有解決,這樣的結構性政策往往流於形式,難以落到實處。例如,大銀行給小企業貸款,信息不對稱,風險大,只能提高利率以對衝風險。加上如果總想支持國有企業做大做強,做不到對所有企業一視同仁、公平對待,就必然導致不平等的融資條件。這些問題需要改革金融體制和銀行管理制度,反思和清理各項政策,確立公平競爭的市場環境。

問:您說的體制問題主要指什麼?高風險債務人承擔高利息也是市場經濟的特點,對於銀行等發債機構而言,民企的確比國企更不安全。這個問題能解決麼?

王小魯:前面說的大銀行對小企業貸款信息不對稱就是體制問題的反映。我們國家金融市場沒有放開,主體都是國有大銀行,小型民間金融機構很難進入,這導致了小企業貸款難的問題。民企和小企業數量眾多,但並不必然意味着貸款高風險。有大量民企、小企業經營是相當好的。但大銀行很難辨別誰的風險高,誰的風險低,要是不加區別地擴大對小企業貸款,就會導致高風險。而草根型的小型民間金融機構比較容易獲得當地小企業的信用信息,也就能夠降低貸款風險。但這些機構受到某些體制和政策限制,發展不起來。

現在有了互聯網金融,能夠通過大數據分析,更有效降低對小企業貸款的風險。這在一定程度上緩解了貸款難問題,但它們業務範圍有待拓展,平台企業的貸款利率也有待規範,應有一個合理限度。民企和小企業貸款總體上還是相對困難。

解決這個問題,只靠行政考核結構性貸款指標不行,還會帶來一些新的問題。需要推動改革,建立更加開放的金融市場。監管部門防範金融風險不能只靠事前限制進入、設置很高的進入門檻和過多的其他限制,重點要在開放市場的同時做好事中事後的金融監管。

當然還有其他多方面的體制和政策問題。包括政府和銀行需要確立公平競爭的觀念,對不同企業一碗水端平,不能厚此薄彼,區別對待。

二、國企發展對經濟的拉動效果如何

問:國有企業利潤持續上揚,國有企業能否在擴張中產生足夠的拉動效應?國有企業對民營企業的關係是互補還是擠出?

王小魯:中國改革開放最大的成就是從舊的計劃經濟體制轉軌到市場經濟體制。市場經濟的精髓就是公平競爭。只有公平競爭,才能提高效率,發展才有動力。近一個時期壟斷性行業國企利潤上升、收入增加,競爭性行業民企利潤下降,收入減少,說明競爭條件仍然不公平。過去民企發展快於國企,靠的是效率高。現在高效率的民企發展反而面臨更多障礙,說明各類企業之間發展還不是互補的、共生的。需要防止不公平的競爭環境導致的擠出效應。因為這不利於提高效率、持續發展。這種情況亟待改變。

問:國企壟斷性行業的利潤上升怎樣擠壓了競爭型民企的利潤?

王小魯:這種情況時有發生。舉個例子,目前金融機構一年期存貸款基準利率的利差,相差2.85個百分點。如果以此為代表計算,全國金融機構220萬億元貸款的利差收入就是6.3萬億元。如果合理的經營成本佔一半,很可能還有3萬多億元的利潤空間,其中大部分屬於國有大銀行所得。如果和工業相比,全國「規模以上」工業企業就業人數8000萬人,是金融業的10倍,而利潤總額只有8萬多億元,不過是金融業的兩三倍。相比之下,實體經濟企業更艱難。而220萬億元貸款的利息支出就高達10萬億元以上。金融業的利息收入增加,也就意味着實體經濟的成本增加。

再從工業內部來看,佔有壟斷地位的大型國企和競爭性的中小企業之間的經營條件也相差懸殊。在規模以上工業企業中,國有控股企業只貢獻了26%的營業收入和利潤總額,卻佔有38%的資產總額和40%的負債。其他企業的經營條件明顯差於國有控股企業。「規模以下」小微企業的經營條件就更差得遠了。如果壟斷型企業的份額不斷擴大,就意味着競爭性民企的活動空間不斷收窄。

問:在大量的資金湧入國有企業、大量資助項目落地國有企業的情況下,國企復甦效應明顯嗎?對經濟的提振效果如何?

王小魯:我看並不明顯。資金的配置如果不是市場主導,而是政府主導,不可能起到提高效率,優化資源配置的作用。這是過去多少年來反覆經歷過的深刻教訓。計劃經濟時期就是國企獨大,但長期效率低、發展慢。現在國企利潤上升,也主要集中在壟斷行業,主要是壟斷利潤。在競爭性行業,國企效率仍然明顯低於民企。今年截至4月份,在規模以上工業企業中,儘管民企經營艱難,私營企業只有29%虧損,而條件更好的國有控股企業虧損面達到36%。只有公平競爭才能提高效率,靠給某些企業吃偏飯解決不了效率問題。

問:民企復甦情況不妙對就業、消費的負面影響有多大?

王小魯:影響非常大。城鎮就業人數近4.7億人,民營經濟貢獻了80%以上的城鎮就業崗位,國有單位只提供5600萬人的就業崗位。近4億就業崗位是民營經濟提供的。民營經濟不景氣,就業形勢必然差。就業不好,必然影響消費。因此民營經濟是否發展良好,對就業和居民消費的影響是決定性的,對經濟增長的影響也是決定性的。

問:刺激消費的有效手段是什麼?刺激汽車或樓市,是有效手段嗎?效果如何?

王小魯:我歷來不贊成刺激消費的提法。老百姓只要有消費能力,還用別人刺激嗎?他們無力消費或者不敢消費,是因為面臨重大壓力和風險。不解決這些問題,刺激起來的消費也不可持續。例如根據2021年數據,城鎮調查失業率5.1%,按城鎮就業人數推算,失業人數超過2300萬人,實際可能更多,但全年領取過失業保險金的只有600萬人。

失業了又沒有保險,哪來的錢消費?還有更多的人隨時可能失業,怎麼敢消費?現在急需的是把失業保險做好,對失業保險暫時覆蓋不了的失業者,要把失業救濟做好。還有城鎮勞動者的養老保險、醫療保險、住房保障,都需要儘快擴大覆蓋。政府要承擔責任。這種普惠型的公共服務政策要比政府到處找投資項目借錢投資,或者搞這個刺激、那個補貼等等特惠型政策,對拉動需求會有效得多。

三、還有哪些手段可以提振經濟發展

問:積極財政政策就位了嗎?

王小魯:關於積極的財政政策,我關心的主要不是財政花了多少錢,而是把錢花在哪裏。如果政府大量借債投資,到處找投資項目,必然大量投資低效率的項目,大量浪費寶貴的資源,借債越來越多,虧空越來越大,未來面臨的問題更嚴重。

積極財政政策需要轉型,減少政府投資和行政性支出規模,把支出重點放在解決那些長期未解決的民生問題上,包括居民的養老、醫療、教育、住房保障。特別是城鄉轉移的新城鎮居民在這些方面缺口最大,需要優先解決。在基本社保方面,只讓企業承擔責任可能負擔過重,政府能不能也承擔一部分支出責任,作為規矩定下來,以減輕企業負擔。

這些用於民生的錢看起來也沒有直接回報,但能夠解決廣大居民的實際問題,促進消費回升,帶動經濟增長,從全社會的角度看是有回報的,未來會是收大於支的。而且民生改善了,還會促進人力資本積累,給創新發展提供強有力的動力。

問:如果政府的費用花在承擔民生問題上,是否會降低其資金在提振經濟上的直接效率?政府修一條鐵路,蓋一個園區,能帶來直接和間接對GDP的效力看起來更加直接,更能解決當下困局?

王小魯:過去政府在基礎設施建設方面的投資對經濟發展確實曾經起了重要作用,但同時也有大量政府投資花在了低效、無效的投資項目上,浪費巨大。很多城市建設項目奢華氣派但無用,很多城市樓盤仍然空置,還有很多工業園區投了巨資但空在那裏。

目前基礎設施條件可以說已經總體超前,有效投資空間越來越少,再沿襲過去的思路、按過去的模式到處找投資項目,擴大政府投資,效率必然越來越低,浪費越來越大,越來越不可持續。而重點解決關鍵的民生問題,不但將緩解老百姓的燃眉之急,而且能夠啟動消費需求,拓展市場空間,拉動經濟增長。孰優孰劣,一目了然。

{kind=link}