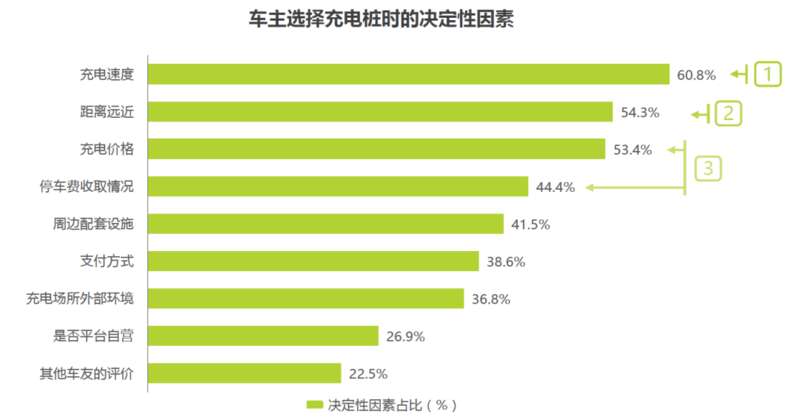

行駛在五一的高速路上,前方就是服務區,如果你發現身後有幾輛綠牌車你追我趕,這不是在拍攝《速度與激情》,而是車主想先一步衝進服務區,省下幾個小時的充電排隊時間。

五一雖然過去了,但是伺候電動爹留下的心理陰影,在很多人心中並沒有抹去。

假期第一天,全國排隊時間最久的充電服務區在雅安,最長要等2.7小時。

有的服務區十幾輛車圍着4個充電樁充電。

五一期間,全國有幾個省份的高速充電站,充電量同比是去年的10倍以上。

一些人發現,五一出遊、返程,「充電1小時,排隊4小時」成了常態。有時候排隊都不敢去上廁所,害怕被人插隊。

另外一些人開始怒懟理想等增程車的車主,說他們明明可以加油,卻還要佔用寶貴的充電樁資源。

杭州的一個車主還秀出過各種充電技能:

「我學會買不同的充電器,裝上5個充電App,靈活使用地圖軟件尋找充電樁,做好目的地和充電樁之間匹配的各種路線,還重溫初中物理,機靈地學會功率、里程、時長、單價和不同充電樁一公里多少錢,一塊錢能開幾公里,200公里要充多久之間的換算。」

可以預見的是,未來相當長的一段時間內,充電問題都是懸在中國新能源汽車產業頭頂上的一個大問題。

國家也很重視。4月底召開的中共中央政治局會議上就提到,要「加快推進充電樁、儲能等設施建設和配套電網改造」。

事實上,中國是全世界充電基礎設施發展規模最大、發展速度最快的國家。

從2015年到2022年,全國充電樁數量從6.6萬台上漲到了521萬台,擴張了78倍。

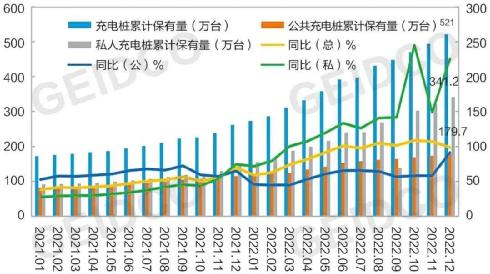

這幾年間,中國從每8.8台車對1根樁,進步到2.5台車對1根樁,車樁比已經得到了很大的改善。

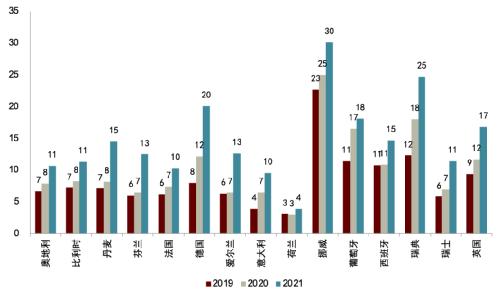

對比一下:美國是17台車對1根樁,歐洲很多國家也是十幾台電動車共用1根樁。

歐洲不同國家的電動車車樁比圖源:中金公司

但為啥還是感覺不夠用呢?

今天我們就來說說充電樁的老大難問題。

充電樁可以分成兩大類,私人充電樁和公用充電樁。

先說說私樁,很多人想在家充電都是個難題。

2022年,中國電動汽車充電基礎設施促進聯盟的信息部主仝宗旗提到過一個數據,電動車主在小區成功裝上私人充電樁的比例只有50%。

威馬汽車的老總沈輝也指出,他們2021年交付了4萬多台車,附贈的充電樁卻有近2萬根送不出去。

這個問題的始作俑者,首先就是物業。

有很多小區物業拒不配合業主安樁,以各種理由阻撓、推諉,說到底是物業從安裝充電樁的過程中撈不到油水。

天津市消費者協會在2022年做過一項統計,54.8%的業主在安裝充電樁時,在物業遇到了阻力。

有的物業甚至要求業主得到整棟樓住戶和消防部門的同意,這些都是沒有任何法律依據的。

還有的小區由於沒有固定車位,沒法配建私人充電樁。

有些老舊小區,因為小區電容量不夠了,沒法裝充電樁,這個倒有可能是事實。這就只能等供電部門做了配電設施改造以後才能裝。

現在從社區到個人,兩方面都有人在想辦法。

比如有的車主搞起了「私樁共享」,借別人的充電樁來充;

還有的小區不想一個個私樁去審批、監管,專門劃出一片區域,投建社區公共充電樁。

私人充電樁,按城市通勤和電動車續航來算,一般1周左右充一次,閒置率很高;

而社區充電樁每天都能服務1~5輛車,利用率更高。

比如天津市,大部分小區沒有私人固定車位,就用2019~2021年這3年時間,在近1000個小區建設了11000台充電樁,把社區公共充電樁納入了年度民心工程。

這也直接刺激了電車消費。2020年天津新增的電動車4萬多輛,2021年新增9萬多輛。

充電樁的問題其實暴露出一個矛盾,就是中國城市的土地問題。

整個碳中和,新能源轉型,都有一個「土地邏輯」在裏面:

比如加油站,不大點地方,一天能服務上千台油車;

但是同樣大的地方,裝充電樁,即便是超級快充,一天也很難服務上千台電車。

這是用電端。

在發電端也是這樣,火電廠可以在較小的佔地面積內發出很多的煤電,但光伏、風電都是需要更大的範圍土地面積才能在同樣的時間裏發出同樣的電量。

所以說舊能源體系像個工廠,而新能源體系反倒像個大農場。

現在國內充電樁運營商里,數深圳的日子過得最好。

但是很快大家就會發現,如果想在深圳繼續投建充電站,要麼沒有地,要麼地價太貴,未來一二線城市會越來越多地出現這種情況。

以上海為例,一個100+車位的充電站,一年的租金可能達到50~100萬元。

另外城市裏一個樁,一年的維護費用還要500~1000元,而高速路上的樁,員工往返一趟養護可能就是上百公里,一個樁一年要兩三千元。一些早年佈局的樁,過了3~5年還要把技術模塊更換一遍,這些都是費用。而充電服務費只能幾毛幾毛地掙,覆蓋土地成本和設備成本並不容易。

這時候,傳統的「地主」可能就會浮現出優勢——比如中石油、中石化利用已有地塊,在加油站的基礎上改擴建充電站,而且這些企業本身就已經在做佈局了。

在很多企業的共同努力下,2022年,中國新增新能源汽車688.7萬輛,新增充電基礎設施259.3萬台,相當於每增加2.7輛車就增加了1根充電樁,還是值得肯定的。

但五一大家排隊在服務區,根本原因是公樁增加得還不夠多。

2022年,中國每增加8.3台新能源汽車,才增加了1台公共充電樁。公樁的增速是慢於私樁的。

而且現在中國公樁當中10個樁里只有4個快充,功率普遍較低。

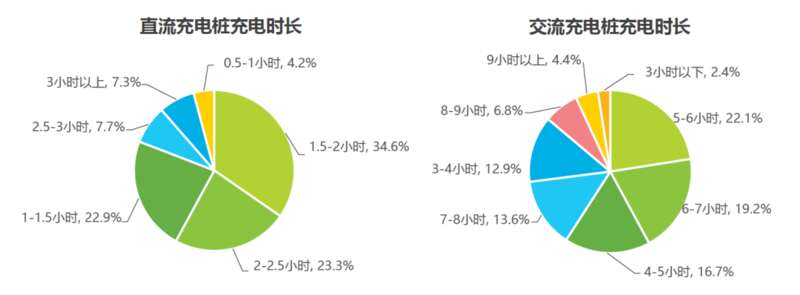

一般來說,「快充」指的是直流充電樁,功率通常在30千瓦以上;

而「慢充」指的是交流充電樁,常見型號有3.3千瓦、7千瓦等。

70度電的電池包,就是70千瓦時,用7千瓦的慢充得充10個小時左右。

而如果用某些品牌480千瓦的超級快充,理論上只需要8~9分鐘(但不可能達到,峰值功率不會一直保持)。

比方說最近華為推出的新一代全液冷超充架構,在一定充電階段,肉眼可見的充電速度接近每秒1公里。

既然快慢充差距這麼大,為什麼慢充樁還沒有被淘汰呢?很簡單,便宜。

一台7千瓦的交流私樁,平均單價只要1500元左右。

而60千瓦直流樁,單價超過4萬元。

大功率快充之所以貴,它要用到的材料就跟慢充樁不一樣,比如需要用到一種叫「碳化矽」(SiC)的材料來承受高電壓,這種材料是「第三代半導體」的一種,現在領先的生產企業是國外的英飛凌,國產的碳化矽也有,但是產品的良率、產量等方面還在追趕國際先進水平。

所以現在充電樁這個行業有個怪現象:除了賣設備的,其他人,比如運營充電站的,很多都盈利困難。

幾年前,特來電的董事長於德翔就說過,公司當時壓力非常大,累計投資50億左右,前四年虧損超過8億,「差點把母公司特銳德虧沒了。」

特來電過去續命的模式主要是用賣樁掙的錢,養着自己投建的充電站。

賣樁是一次性的設備銷售收入,而賣電是幾毛錢一度的細水長流。

所以有人說充電樁、充電站是整個新能源車產業鏈中最慘的一環,業內人甚至自嘲:「我們還沒能享受到電動車的紅利,就已經進入了產能過剩的紅海。」

地方上也知道建樁建站不容易,早年一些地方政府為了鼓勵,提出建一個樁補貼多少錢,比如投資總額的30%,一次性補貼。

歷年各地充電樁補貼政策梳理圖片來源:銳觀諮詢

結果企業就掀起了一輪跑馬圈地,甚至把充電樁建在人煙稀少的地方。

比如2016年,有人在北京南六環外雜草叢生的菜園子裏發現了20多台充電樁。

圖源:EV世紀

結果拿完了補貼,經營不善,疏於維護,出現了一些呆樁、死樁的問題。

後來地方上也吸取教訓,開始針對充電站運營方,考核實際的充電量,以及故障率等指標:企業一年充電量達到多少萬度以上,每度電補貼幾分、幾毛錢。

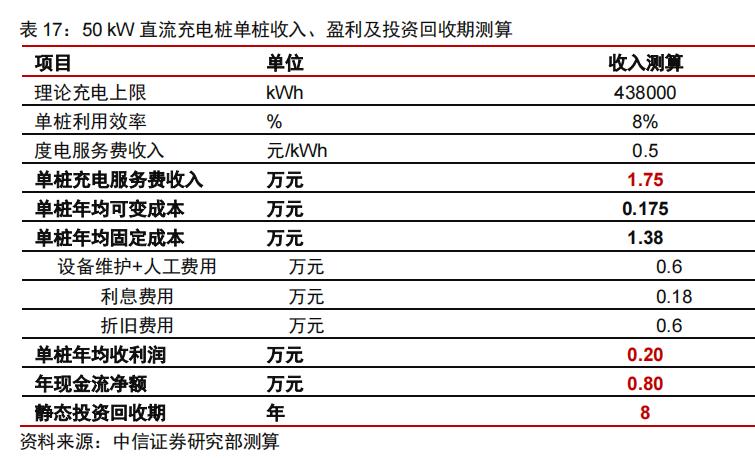

中信證券算過一筆賬,投資一台50千瓦的直流充電樁,初始投資成本約6萬元,如果一天當中的平均利用率只有8%,加上一些其他假設,收回投資大概需要8年,接近一根充電樁報廢的年限。

2019年,有統計指出國內充電樁運營的投資回報周期長達5.7~9.5年,是投建加油站的兩倍左右。

僅僅將充電樁每天8%的平均利用率(115分鐘)提高到10%(144分鐘),多充不到半個小時,就可能幫運營方把回本周期從6年縮短到4年。

圖源:艾瑞諮詢

一個可參考的數值是,2019年北京市公佈的社會共用充電設施利用率是7.26%,之後再沒更新過這個數據。

我們看到的是節假日高速路充電樁車滿為患,但實際上真正需要解決的問題是如何提高全年單樁利用率的問題。

這看起來非常矛盾:我都搶不上用的了,你還要提高利用率?

這就是這個問題弔詭的地方:

如果平時公用樁,尤其是高速路上的公用樁,持續保持低位運行的水平,那麼這項投資的效益一定很差,在市場上就不會吸引到足夠多的民間資本,來長期、持續、大規模地投入、建設、運營、維護公用充電樁和充電站,路上的呆樁、壞樁比例只會越來越高,擴建新樁的速度也會放緩。

大家跑高速時,因為恐懼「過了這個村沒了這個電」,都會扎堆在好用的充電樁上堅持充滿再拔槍,單車占樁時間過長,節假日排大隊的場景只會年復一年地出現。

怎麼能解決節假日充電樁車滿為患的局面?

要麼退回去,燒石油,不管化石能源儲量耗不耗盡了,也不搞碳中和了,不應對氣候危機了,行嗎?不行;

要麼多建公用充電樁,但是省道、高速建太多,平時工作日除了新能源貨車,還有多少小車過來充?如果很少,那麼就算不過來賬;如果建很多慢充樁,小車車主也不願意在高速上等太久;

那麼還有一種方式,就是在擴大公樁數量的同時,把更大比例的公樁建成快充、超快充,這樣無論是節假日的小車,還是工作日的大車,排隊時間大大縮短,少量的樁也能滿足更多車充電的需要。

但是這就得解決兩個問題:

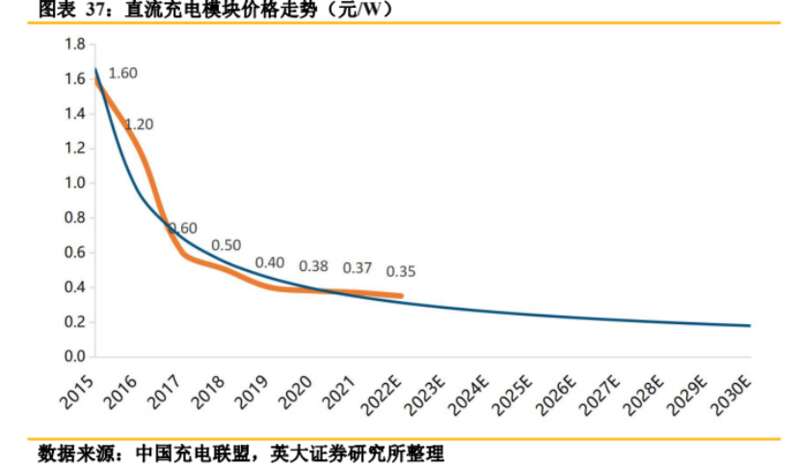

從投資端來說,快充、超快充的單樁價格還得進一步下降,不然太貴了無法吸引更多投資,這個靠的是中國製造業降本增效的本事——事實上,過去六年每一瓦直流充電模塊價格已經下降了70%~80%。

從車企端來說,支持快充、超快充模式的車型比例還要進一步提升。隨着國內新能源車企競爭加劇,這是企業自然會去做的一件事,因為車主買車時這方面需求最強烈。

專家表示,目前可以實現的最大輸出功率是600千瓦,也就是1000V電壓×600A電流,未來有望升級到1500V電壓,最大輸出功率達到900千瓦,相當於「9隻皮卡丘」。

有人老擔心這麼高的電壓會不會不安全,實際上充電樁能給你用,第一點就是要符合國標。

有上市企業路演時就表演過,把沒在充電的充電樁槍頭泡在水裏,拿出來擦擦,給車充電,然後把槍放回水裏,再掛到樁上,沒有問題。

事實上所有合格的充電樁企業都能做到這一點,因為槍頭本身不帶電。

從車主端來說,大家可以自覺地在公用快充樁上,把電充到80%左右就停下,不要慢充到100%,這樣單位時間充進去的電最多——把位置讓給後面的車,提高節假日充電樁的周轉率,同時在高速上儘早規劃下一次補電。這個得憑大家自覺,沒人能夠強制你這麼做,就像地鐵扶梯靠左走、靠右站一樣。

未來中國在馬路上跑着的電動車,會有幾千萬甚至上億輛,所以排隊充電問題會越來越常見。

這件事得靠大家一起努力,光靠多建樁、搞快充,都是不夠的。

因為高速路的樁,工作日利用率低;

而家裏的私樁,節假日遠行又用不上。

這種矛盾是剛性的,沒有辦法解決,所以單純地強調中國樁比車(幾個樁伺候1輛車)高低的意義沒有那麼大。

如果統計無樁車:公樁的比例,要超過5台車對1個樁,是中國整體車樁比的兩倍以上。

大家只能想辦法適應這種「新常態」。

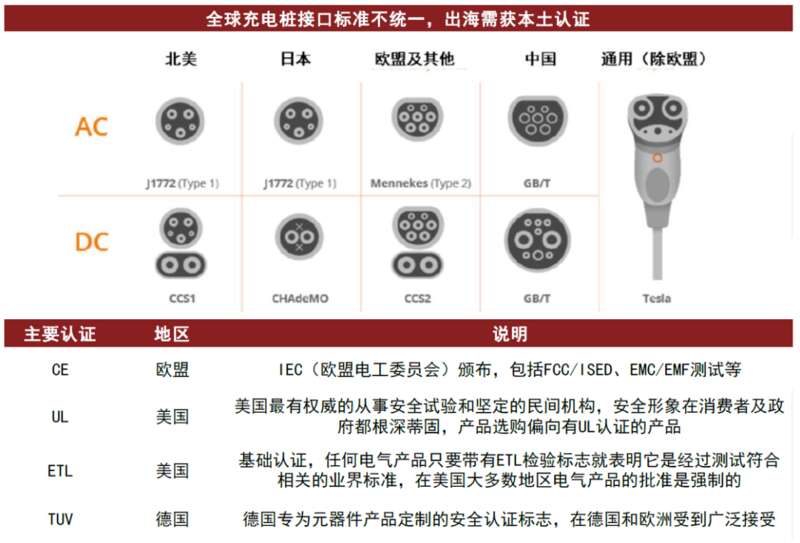

我們費這麼大勁,想把國內充電樁佈局做好,除了能惠及廣大的國內車主,另外重要的一點就是,中國充電樁對海外國家有着巨大的吸引力。

大家都知道,現在比較自覺、願意多搞汽車電氣化轉型的,主要是一些發達國家。

而在這些國家,他們的充電樁跟中國產品比起來,貴得嚇人。

以特斯拉在美國的超充樁為例,一根樁的成本高達43000美元,約合30萬元人民幣,比國內一輛特斯拉Model3還貴。

也難怪為什麼特斯拉開放充電樁給第三方車企充電以後,連哈雷的電動摩托都來「蹭一蹭」。

而中國人最擅長的就是,把性能參數做到跟外國競品齊平,甚至更優的水平下,價格還比他們更便宜。

國內產品均價1元/瓦,ABB大約是2元/瓦。

即便是這個價格,中國頭部企業毛利率依然可以有25%~35%,而美國充電樁企業,比如ChargePoint、BlinkCharging的毛利率只有20%左右。

充電樁的一大塊成本來自核心電源模塊,而這一塊中國有五六家企業已經做得很好了,其中既包括大家熟知的華為,也包括英飛源、英可瑞、華為、維諦技術、優優綠能、盛弘等企業。

未來中國充電樁出海有着很大的機會。

前提是對方不設置這方面的貿易保護,同時我們要符合海外的標準認證。

比如國內快充口的插孔粗,老外覺得小孩子的手指頭可以捅進去,不符合安全標準,所以暫時限制了我們,但這些問題未來都可以解決。

圖源:中金研究報告

有專家認為,像老牌的ABB、施耐德這些巨頭,他們很早就不做低壓電力電子產品了,在歐美做沒有任何競爭力,所以他們現在會選擇中國靠譜的廠商去做貼牌。

除了歐美以外,東南亞、南美、中東地區等地區,也已經成為中國充電樁扎堆出海的新目的地。

從務實的角度來說,中國充電樁企業可以「悶聲發財」,不管最後在海外落地的時候,貼的是什麼牌子(大家充電其實也不會看電樁的牌子),只要保持產品性能、價格、解決方案上的競爭力,未來走出去是大有可為的。

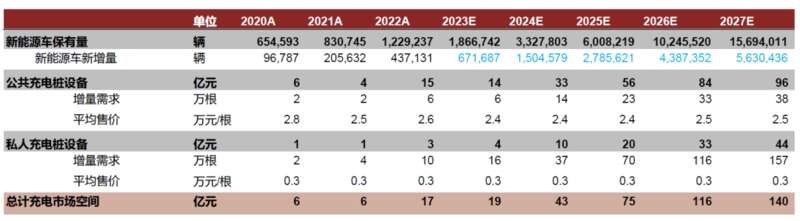

中金測算到2027年海外國家充電樁市場將達到140億元資料來源:Marklines,中金公司研究部

每個人都不希望,自己為數不多的幾天假期,還要有大半天耗在路上,耗在服務區充電站里。

但這個問題是最後浮現出來的那一環,我們真正需要解決的是充電樁產業生態良性發展的問題。

期待着有一天,當充電排隊時的等待,無限接近加油站的時候,中國交通領域的碳中和之路必將行穩致遠。

{kind=link}