開曼群島旅遊局稱,今年春天,開曼群島會發生很多有趣的事。釣魚比賽、音樂節,以「海龜爬上沙灘築巢時留下的足跡」命名的狂歡節。

然而,史丹福大學、哥倫比亞大學和耶魯大學的一組研究人員最近的發現在旅遊網站上是看不到的——開曼群島已悄然成為中國企業向外國人出售股份融資的主要渠道。

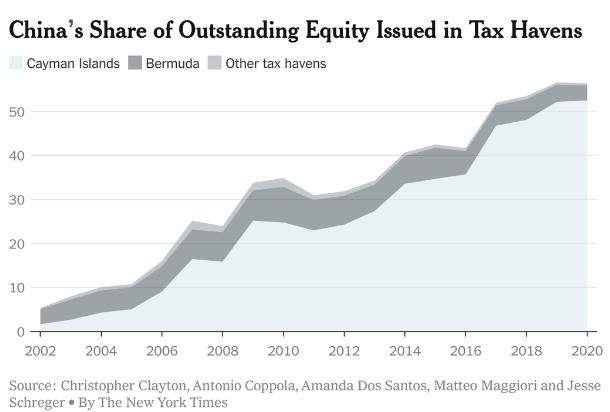

位於古巴以南、墨西哥尤卡坦半島以東的開曼群島屬於英國領土,但有自己的法律。長期以來,這裏一直是國際避稅地,因為它不徵收企業所得稅。但中國在那裏的存在感並不大。據研究人員計算,截至2002年,在各種全球避稅港的已發行股權中,只有1.7%是中國在開曼群島的空殼公司發行的。

該團隊發現,到2020年,中國在開曼群島的空殼公司已佔所有避稅港所有已發行股票的52.5%。中國企業在百慕達發行的股票佔3.4%,在其他避稅港佔0.5%。

研究人員表示,避稅港已成為外國人投資中國證券的主要途徑。該團隊在1月份發表的工作報告題為《避稅港中的中國》,其中寫道:「截至2020年底,約70%的外國基金投資是通過一家中國公司的避稅港子公司進行的,在開曼群島註冊的實體佔了這一現象的大部分。」

研究人員之一、史丹福大學商學院的馬提奧·馬吉奧里最近告訴我,就連大多數跟蹤避稅港和中國股票發行的人都沒有意識到這種現象。「當我們展示這個發現時,人們感到震驚,」他說。「當你提到誰在使用避稅港時,你會想到來自非常發達國家的富人和大公司。但在過去10年或15年裏,情況發生了很大變化。」

我使用他們的數據製作的這張圖表說明了這個問題:

在美中競爭日益激烈的時代,這個故事有點另類。美國政府不喜歡正在發生的事情,但中國政府似乎對此也不高興。雙方都不希望美國人在中國企業持有大量股份。

對美國人來說,最大的擔憂是消費者保護。開曼群島、百慕達群島和其他避稅港的空殼公司發行的股票並不代表對中國公司的直接所有權。它們是複雜的金融結構,被稱為可變利益實體,旨在繞過中國政府對外資控制國內公司的限制。令人擔憂的是,這種結構並沒有賦予美國投資者對相關公司的可執行所有權。

我曾採訪馬利蘭州民主黨參議員克里斯·范·霍倫和佛羅里達州共和黨參議員里克·斯科特。今年9月,他們宣佈將發起一項法案,「保護美國投資者免受對可變利益實體的風險投資影響」。

「在99%的問題上,我和斯科特完全不一致,」范·霍倫說。他說,但是,兩人在消費者保護方面有共同的興趣。當我告訴他有關中國越來越多地使用避稅港這一新發現時,他說,「這使得我們更有必要緊急行動起來。」

斯科特說,他關注的不僅是消費者保護,還包括避免通過投資中國公司為中國政府提供財政支持。「一切都在不斷累積,」他說。「氣球、維吾爾人、香港、台灣。四年前,我說任何人都不應該購買中國製造的任何產品。現在當我這麼說的時候,人們會鼓掌。」

除了馬吉奧里,該最新論文的作者還有耶魯大學管理學院的克里斯托弗·克萊頓、史丹福大學商學院的安東尼奧·科波拉以及哥倫比亞大學商學院的阿曼達·多斯桑托斯和傑西·施雷格。(它們也是全球資本配置項目的一部分,這是一個由馬吉奧里和施雷格領導的研究實驗室。)

正如他們在論文中解釋的那樣,當你使用可變利益實體結構購買阿里巴巴、騰訊或百度等公司的股票時,你並不擁有運營中的中國公司的股份。你擁有的是空殼公司的股份。即使空殼公司也不擁有運營公司的股份。相反,這家空殼公司在中國擁有一家被稱為外商獨資企業(WFOE)的子公司。外商獨資企業與運營公司及其所有者簽訂了合同。這些合同使外商獨資企業有權分享公司的利潤,並在其運營中擁有發言權。外商獨資企業可以將股息轉移到避稅港的空殼公司,後者將股息轉移到紐約、倫敦和其他地方的投資者手中(儘管大多數公司不支付股息)。

這種魯布·戈德堡式安排(指用複雜的辦法做簡單小事。——譯註)的好處在於,根據國際會計準則,可變利益實體結構對外國人來說被視為股權,而在中國經營的公司可以向當地監管機構報告,稱它們完全由中國居民擁有。

風險在於,這樣做有點聰明過頭了。目前,中國政府似乎容忍可變利益實體,因為中國企業需要到海外融資。但如果中國政府不承認外國股東是真正的所有者,到了緊要關頭,它可能不會尊重他們的利益。作者指出,去年10月,當見知教育利用可變利益實體在納斯達克上市時,見知警告稱,中國政府可能會發現「這些合同安排不符合對相關行業外資直接投資的限制」。

{kind=link}