中國工商銀行、建設銀行等15家銀行發公告,指個人住房貸款不良率的佔比,風險總體可控。法新社

中國住房「停貸事件」繼續擴大。中國銀保監會有關部門負責人本周四公開表示,要「堅持穩地價、穩房價、穩預期,保持房地產金融政策連續性」,其後中國工商銀行、建設銀行等15家銀行發公告,指個人住房貸款不良率的佔比,風險總體可控。有銀行業內人士披露,不少開發商向銀行貸款部分資金轉移至境外,造成樓盤爛尾。

中國「爛尾樓」業主「停貸事件」已經引起中央有關當局高度關注。據網民披露,北京政府擔心事態進一步擴大,已經責成中國銀保監會迅速介入,全面調查銀行在此次事件中涉及到的「爛尾樓盤」資金餘額,究竟惡化到何種程度。據環球時報網站引述央視財經周四晚間報道,銀保監會有關部門負責人當天(14日)作出回應,堅持穩地價、穩房價、穩預期,保持房地產金融政策的連續性、穩定性,保持房地產融資平穩有序,支持商品房市場更好滿足購房者合理住房需求,引導金融機構市場化參與風險處置,加強與住建部門、中國人民銀行工作協同,支持地方政府積極推進「保交樓、保民生、保穩定」工作,依法依規做好相關金融服務,促進房地產業良性循環和健康發展。

左圖:7月14日,中國工商銀行發佈公告,目前停工項目涉及不良貸款餘額6.37億元,風險可控。中圖:7月14日,中國農業銀行發佈公告,風險的樓盤涉及逾期按揭貸款餘額6.6億元,總體風險可控。右圖「7月14日,中國銀行發佈公告,指中國銀行個人住房貸款業務,總體風險可控。(網絡圖片/古亭提供)

在同一時間,中國工商銀行、建設銀行、中國銀行等15家銀行分別發佈公告,指該行所涉不良貸款餘額「風險可控」或「整體風險可控」。對此,中國財經評論人士柴欣周五接受自由亞洲電台採訪時說,當局非常擔心,停貸事件產生連鎖效應,最終引發民眾對銀行的信用危機。他說:「現在銀行最擔心市場對銀行信譽產生動搖,如果民眾對銀行的信心動搖,那麼銀行可能就會出現大的問題。此次停貸事件從表面上看,對銀行龐大的資產來說,影響並不是太大。但是,房地產公司如果是暴雷、倒閉,他跟銀行的關聯就比較大了。」

十多家銀行公佈不良貸款餘額

中國工商銀行周四在一份公告中稱,近期,個別房地產開發企業風險暴露,個別樓盤的開發項目出現延期交付的情況。工商銀行經排查,目前停工項目涉及不良貸款餘額6.37億元,占工商銀行全行按揭貸款餘額的0.01%,風險可控。而農業銀行當天在公告中稱,已初步認定存在「保交樓」風險的樓盤涉及逾期按揭貸款餘額6.6億元,占農業銀行全行按揭貸款餘額的0.012%,佔一手樓按揭貸款餘額的0.017%。目前涉及「保交樓」風險的業務規模較小,總體風險可控。中國銀行則稱,其「個人住房貸款業務總體風險可控。」

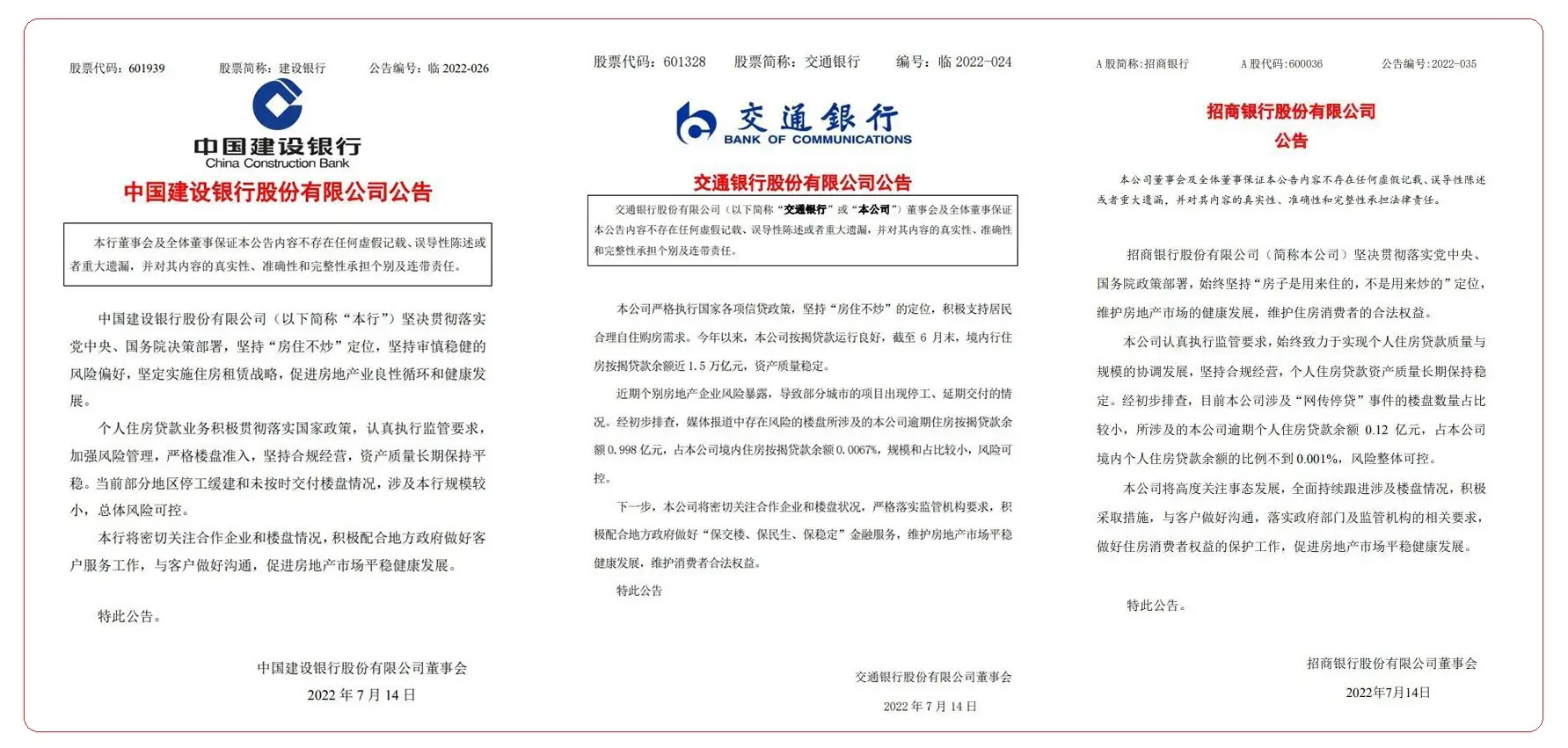

左圖:7月14日,中國建設銀行發佈公告,指部分地區停工緩建和未按時交付樓盤情況,總體風險可控。中圖:7月14日,中國交通銀行發佈公告,指該行逾期住房按揭貸款餘額0.998億元,風險可控。右圖:7月14日,中國招商銀行發佈公告,指所涉及的招商銀行逾期個人住房貸款餘額0.12億元,風險整體可控。(網絡圖片/古亭提供)

交通銀行表示,近期個別房地產企業風險暴露,導致部分城市的項目出現停工、延期交付的情況。經初步排查,媒體報道中存在風險的樓盤所涉及的本公司逾期住房按揭貸款餘額0.998億元,占本公司境內住房按揭貸款餘額0.0067%,規模和佔比較小,風險可控。

銀行業內人士承認個人房款合約不合理

工商銀行深圳一支行個人貸款部經理李女士接受本台採訪時,承認銀行與個人之間的貸款協議,對銀行是有利的。她說,在大規模「停貸事件」中,如果銀行要承擔責任,也許銀行會破產,反之是貸款者:

「房屋發展商無法如期交樓就形成爛尾樓,業主與銀行的貸款協議中,如果抵押品房屋出現問題後,追款會延伸到你的其他現有資產,這對個人來說沒有保障。如果涉及面大的時候,銀行也搞不定。因為沒有出現過大面積不還貸的問題。」

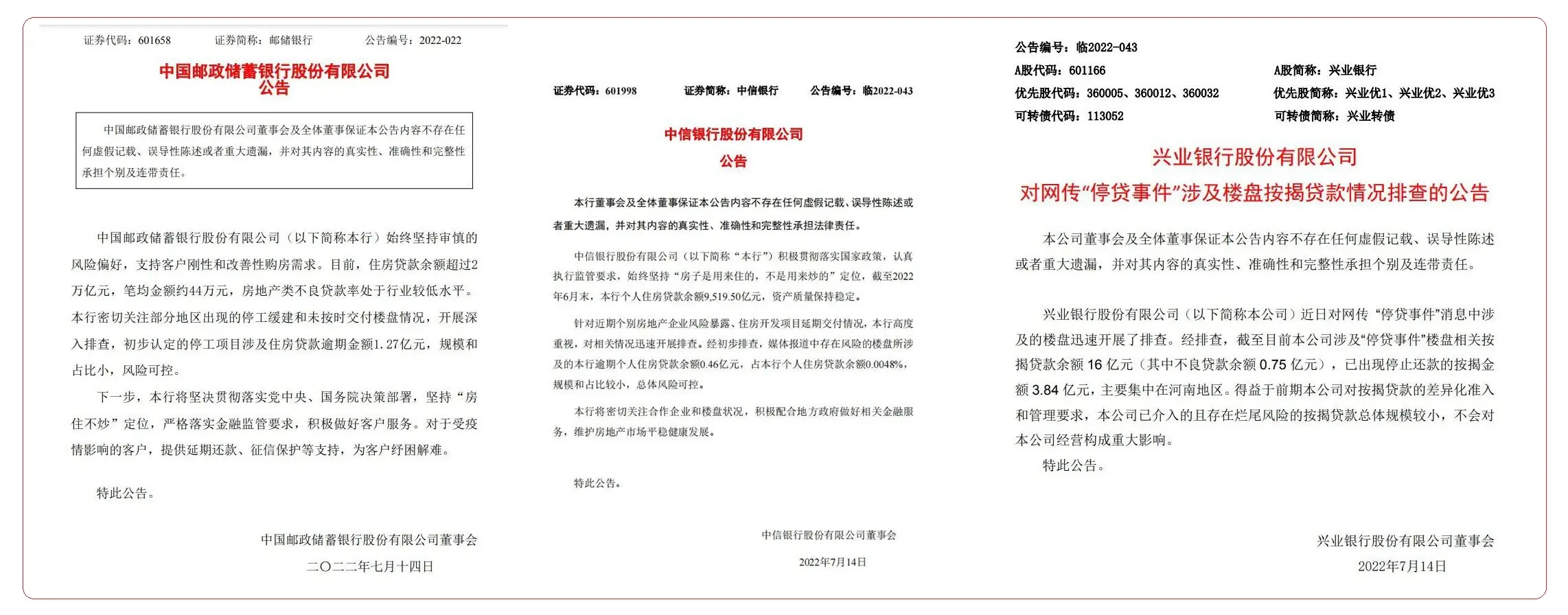

左圖:7月14日,中國郵政儲蓄銀行發佈公告,指逾期個人住房貸款餘額0.12億元,風險整體可控。中圖:7月14日,中信銀行發佈公告,指住房貸款餘額0.46億元,總體風險可控。右圖:7月14日,興業銀行發佈公告,指不良貸款餘額0.75億元,不會對興業銀行經營構成重大影響。(網絡圖片/古亭提供)

開發商貸款部分恐已轉移至境外

陳女士說,在停貸事件中,銀行除要面對貸款者停止還貸,還要解決開發商欠款難題:

「開發商會說,我們沒辦法繼續下去了,這個項目沒辦法完成。但是無法完成的這個項目,當時又抵押給銀行,向銀行借了一筆款。原來我看到他們做工廠的隨便搞一塊地,找銀行抵押貸款4億元,他們就沒想要還款,銀行不是壞賬越來越多。貸款4億就拿其中一億搞基礎開發,不斷的賣『樓花』,好多發展商都把錢轉走了,轉到海外去了。」

學者柴欣說,中國絕大多數銀行與個人簽署的《購房貸款協議》內容極不公平,可謂霸王條款:

「幾乎都是霸王條款,沒有給購房者任何在法律上的保護措施存在。如果被抵押的物業貶值,銀行還會追溯你其他的資產。這在國外幾乎是沒有的。」

據房地產行業研究機構統計,截至目前,全國已有超過200個爛尾樓盤,而且數字還在不斷增長中。據業內人士估計最高將超過一千個。

{kind=link}