踩房企雷的人,輾轉難眠。

沒掉坑的,在謝天謝地、謝自己「料事如神」。

房地產的周期性黎明快來了。

但是能等到黎明來臨的房企估計沒幾個。

大塊吃肉、無序多元化的野蠻生長,導致現在的債務爆雷、投資者堵門討債。

恆大已經洗好脖子,坐等處理。

其他房企公司也沒消停,長期問題在短期反應的不止一個恆大。

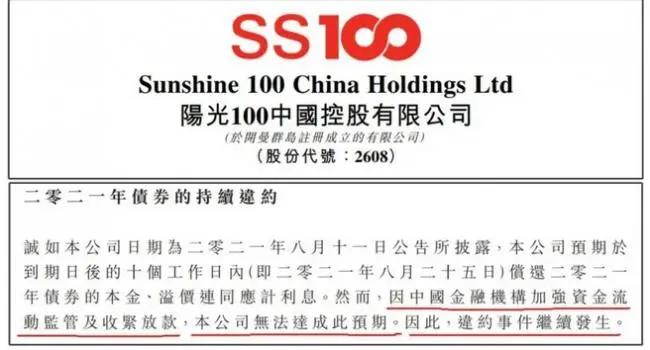

中午傳來一則消息,「陽光100」(HK上市)房地產公司又爆雷了。

這家排名top100的老牌房企,在新加坡證交所發行的優先票據,12/5到期本息1.79億美元。

但是,沒錢,付不出來。

其實在3月份的時候,它折價回購自己的可轉債,就已經被視為違約。

8月份的時候「陽光100」未能償還到期的債券,觸發了2022年到期的票據違約。

可笑的是,它不但違約,還把違約的鍋甩到監管頭上!

8月25日的公告裏稱:因中國金融機構加強資金流動監管及收緊放款,公司無法達成預期,因此違約事件繼續發生。

看到這句話,估計很多人腦子裏浮現出一個故事:

乞丐到一戶人家乞討,主人給了十塊。第二天乞丐又上門,主人依舊給了十塊,就這樣持續了兩年。

突然有一天,那個人只給了乞丐5塊錢,乞丐怒了:「以前每天都給我10塊,今天就給5塊,你的良心呢?」

那人回答說:「我結婚了,要用錢的地方很多。」

乞丐聞言,不高興了,「你怎麼拿我的錢去給別人……」

現實版的「升米恩,鬥米仇」!

吃着國家改革開放的紅利,乘着房地產上升的東風,拿着銀行的貸款,回頭就要砸鍋。

很多人還住不起房子的時候,他們已經買別墅、私人飛機了。

現在銀行不願輕易借錢給他了,這傢伙直接把違約的鍋甩在了當初借錢給他的人的頭上。

敢情,還真是欠錢的是大爺啊!

借了那麼多次錢,一旦不借了,就立馬變臉成仇人。

規範房產市場難道還錯了?!

要我說,一點錯都沒有,相反監管措施已經很溫和了。

可能很多人對「加強資金流動監管及收緊放款」這幾個字不太明白。

「收緊放款」這個好理解,就是借錢條件更加高了,以前可能不要抵押的現在要抵押了;

以前放1億額度的現在可能只有5千萬,以前期限2年,現在可能就10個月等等。

重點是在「加強資金流動監管」,踩到「三條紅線」的,負債率、淨負債率、現金短債比不達標的,難拿到貸款了;

同時,借款用途監管更嚴格,以前說貸款用於發工資但是最後拿去買別墅了,現在不行了;

還有像現金流預測、回款情況等等之類。

仔細看看,有哪個不正常?

金融從業多年的人一看,這些其實都是再常規不過的監管手段。

像「三條紅線」里的要求負債率70%以內,之前很多房企都超過100%,也就是說把這個企業打包賣了也不夠還債的。

這種負債率就相當於每天都走在刀刃上。

負債率超過100%的時候,房企一旦爆雷就是等於資不抵債、血本無歸。

70%的負債率上限要求一點都不高!

可以這麼說,「三條紅線」已經是最低檔的要求。

就像法律是人的社會最低要求一樣。

這點要求,很多房企就受不了了。

為什麼呢??

只因為野蠻生長太久了,放飛自我太久,把習慣當應該的了。

這也就是為什麼,對於房企老闆不查則以、一查一個準。

這裏就不多展開講了,都懂的。

我之前就講過,有太多房企負債率超過100%,一旦資金斷流整個巨人就會轟然倒下。

像表內負債超1.9萬億,隱形負債不知幾何的恆大,就如同壓力爆表的氣球,一個小小的繡花針都能把它引爆。

一旦爆雷,成千上萬人寢食難安。

許多房企可恨,但是國家不得不管。既要化解,也會嚴懲。

房住不炒的大方向一直不會變,但是之前過嚴的房產政策在稍微鬆綁。

今年9月央行第三季度例會上第一次提出「維護房地產市場的健康發展,維護住房消費者的合法權益。」

從那時開始,其實房地產接下來的走向就已經定調了。

包括最近的貨幣政策,中心概念就一個字:「穩」。

體現出來的就是房貸審批速度快了,利率略有降低。

同時,房企融資放鬆,也穩住大部分房企不會大面積出問題。

其實說到底,最近的貨幣放鬆包括馬上執行的降准釋放1.2萬億,房地產板塊只是受益者之一,更多的是傾斜向新能源、消費等板塊。

這個時間點出這個政策,我覺得主要就六個字:穩經濟、保增長。

穩明年的經濟,保明年的增長。

房地產在精確監管之後,現在往定向調控上走。

至於漲和跌,得看具體城市、施的什麼政策了。

{kind=link}