2021年註定是讓所有期貨交易員心驚動魄的一年,大宗商品的價格在這一年輪番創造歷史記錄。

先是上半年的鐵礦石和鋼材價格刷新歷史新高,2021年5月12日鋼材綜合指數報收6633.84元。再是下半年煤炭價格持續高位運行讓各大用煤大戶叫苦不迭,電力企業更是面臨着「發一度電虧一毛錢」的窘境,這讓人不禁要問,究竟是什麼會讓鐵礦石和煤炭這些貌不驚人的大宗商品變成「瘋狂的石頭」?

1

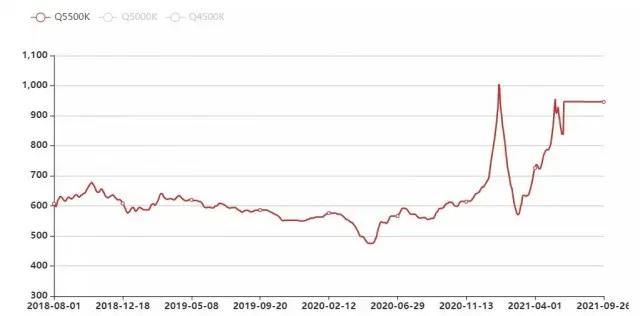

CCTD環渤海動力煤現貨5500K參考價指數

隨着新冠疫情的結束,經濟的復甦刺激着煤炭價格的回升,而在去年取暖季煤炭價格便一飛沖天,CCTD環渤海動力煤現貨5500K參考價指數一度破千,達到了歷史最高的1005元/噸,此後隨着採暖季的結束,煤炭價格恢復到相對合理的水平。

而進入今年3月,煤炭價格便如同坐上火箭一樣飛速上漲。2021年5月,李克強總理在國常會上指示調控大宗商品價格,此後煤炭價格略有下降。進入7月用電高峰期後,雖有國家調控,環渤海動力煤現貨5500K參考價也回升到逼近千元的水平並一直保持到現在。

我們大可不必陰謀論,說以鐵礦石煤炭為首的大宗商品價格的上漲是因為什么子虛烏有的金融戰,大棋黨與宋鴻兵式的奇談怪論可休矣。

經歷過十年前「四萬億刺激計劃」的人都會對當年的「糖高宗」、「蒜你狠」和「姜你軍」等詞並不陌生,經濟刺激計劃帶動上游大宗商品的上漲進而推動下游日用品物價上漲仍歷歷在目。如果對前十年所發生的事有所記憶,那麼為何不能理解近期大宗商品價格的上漲呢?

同樣,在十年後面對新冠疫情的衝擊,從宏觀經濟的角度講,各國必須要使用強有力的刺激計劃來為經濟打強心針,那麼相對寬鬆的貨幣政策必然要提上日程。

面對疫情帶來的經濟危機,川普政府的大放水經濟刺激計劃將萬億級的美元拋入市場。歐洲央行也迅速跟進,進行超寬鬆的貨幣政策以力促經濟復甦。雖然寬鬆的貨幣政策會造成通貨膨脹,但直到現在各大經濟體央行仍未做出加息決定。

上游發達國家紛紛大放水使得全球通脹壓力倍增,下游發展中國家只能加息以減少貨幣供應,巴西、土耳其和俄羅斯等國央行已經宣佈加息。在通貨膨脹的宏觀經濟大背景下,大宗商品價格的上漲是不可避免的。

另外,各國政府的經濟刺激計劃也意味着大規模基建項目的跟進與製造業訂單的大量增加,基建的熱火朝天與製造業的機器轟鳴直接帶動了大宗商品需求的增長。

5月27日,拜登提出6萬億美元的預算計劃提振經濟,其中大量的資金便流向基建領域和新能源領域。美股道瓊斯指數當天上漲200點,基建板塊立馬回應,美國鋼鐵上漲4%,同時以通用為首的汽車板塊也立時跟漲。

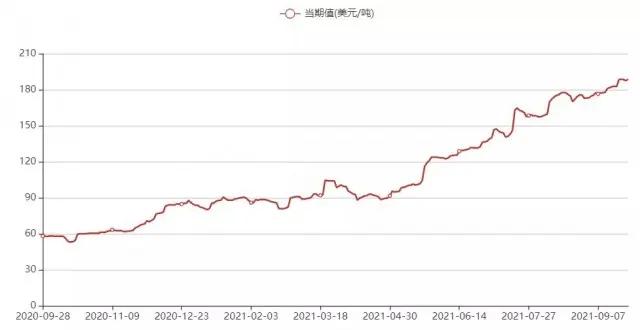

一年時間內,進口鐵礦的到岸價格鐵礦石價格一度由86.83美元/噸暴漲到230.59美元/噸,近期才由於中國「去產能」、「碳達峰」與中澳交惡等原因回落。而煤炭價格更是一路飛漲,由於煤炭價格的暴漲,CCTD環渤海動力煤現貨參考價一度甚至被叫停發佈。國際上紐卡斯爾港動力煤價格指數直接翻三倍起,從不足60美元/噸飛漲至近190美元/噸。

近一年內紐卡斯爾港動力煤價格指數變化圖

2017-2021波羅的海指數變化圖

此外,上漲的運輸費用也催高了煤炭價格。近一年內波羅的海指數也處於歷史的高點,全球煤炭市場與航運市場供需嚴重失衡,這也提高了煤炭價格。

即將進入第四季度,面對供暖壓力和工業生產,可以預見的是煤價仍將高位運行甚至大幅上漲。2021年9月,高盛已將2021年第四季度的動力煤價格預測從每噸100美元上調至每噸190美元,並將2022年平均價格預測從每噸106美元上調至137美元。將2021年第四季度基準冶金煤價格預測從每噸155美元上調至230美元,並將2022年平均價格預測從每噸155美元上調至每噸175美元。

2

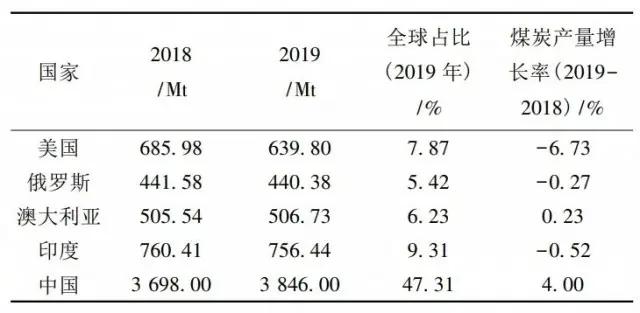

作為一個「富煤少氣貧油」的國家,中國的已探明的煤炭儲量位居世界第四,僅次於美國、俄羅斯和澳大利亞。中國是世界上煤炭產量位居世界第一,2020年中國產煤量38.4億噸,全球佔比51%,遠遠超過世界其他國家。

2021年上半年中國煤炭產量為19.49億噸,同比增長6.4%,同期全國累計進口煤炭1.4億噸,同比下降19.7%。

2018-2019年世界各國煤炭產量表

中國不僅是第一大煤炭生產大國,同時也是第一大煤炭消費大國,在中國的能源消費結構中,煤炭始終佔據最大比重。

2018年中國一次性能源消費中,煤炭消費量為81.67EJ,佔全年一次能源消費的57%,而同期煤炭消費美國佔全年一次能源消費的12%、佔澳大利亞全年一次能源消費的8%,煤炭佔中國能源消費的比重遠高於其他國家煤炭占能源消費的比重。

與現階段依存度較高的鐵礦石不同,如果增加產能且不考慮環保影響,中國的煤炭資源完全可以做到自給自足,煤炭的缺口並不大,因為缺煤而導致缺電的可能不大。

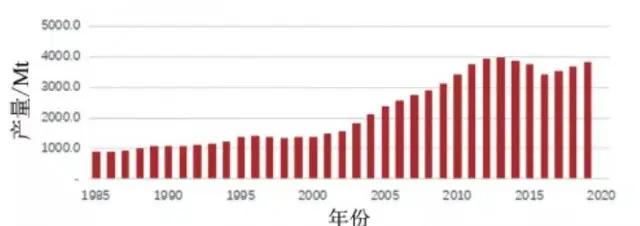

但在「碳達峰」、「碳中和」背景下,「3060」是中國政府向世界做出環保承諾,因此煤炭的產能不會繼續增加,今年上半年中國僅有新疆地區還有新增產能。可以預見在「碳達峰」、「碳中和」背景下,中國煤炭供給側會達到峰值,並逐漸下降。

中國1985-2019年煤炭資源產量柱狀圖

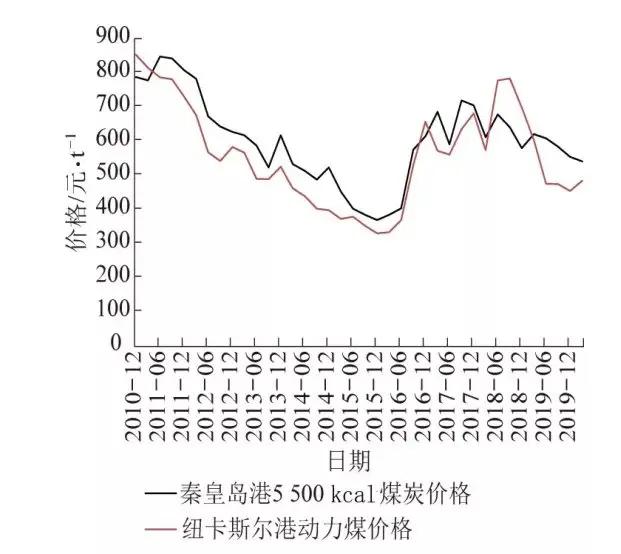

雖然說中國進口煤炭量佔比較少,但國內煤炭價格仍受國際煤價影響。通過對比紐卡斯爾港動力煤價格指數和秦皇島5500K煤炭價格指數可知,國內煤炭價格與國際煤炭價格息息相關。

由圖可知國際煤炭價格長期低於國內市場價格,這是由於國內煤炭開採難度大,因此國內開採成本更高;同時基於中國目前「東煤西運」、「北煤南運」的特點,國內煤炭鐵路運輸成本高於澳洲和印尼進口煤海運成本。

以2020年二季度為例,受疫情和通關政策的影響,澳洲5500大卡煤炭FOB價格徘徊在每噸40美元以下,而北方港口國內煤價格高居每噸550元以上,成本差價一度高達200元以上。

此外,進口煤質量也好於國產煤。從環保角度講,隨着國家環保政策日趨嚴格,我國許多地區對清潔能源的使用提出了更高要求。而進口煤中有害元素和灰分含量較少,可降低燃燒過程中對大氣環境的污染。如澳大利亞紐卡斯爾港出運的標準5500大卡煙煤,硫分典型值為0.8%,灰分典型值是21%。印尼標準3800大卡煤炭,硫分典型值僅0.35%,灰分典型值僅6.5%,優於中國北方產區的國內煤指標。

此外,氯離子等微量元素指標,也較國內煤具有較大的優勢,更加符合環保部門的要求。

對於鋼鐵冶金所需的焦煤來說,對進口的依賴度則更高。在限制進口澳洲煤炭的政策出台前,進口焦煤約佔總進口煤炭量的三分之一左右。為保持大型高爐長壽穩定順行,對原燃料配比進行大幅度調整並非易事。

{kind=link}