01

美國房價漲而通脹起?

本周公佈的一組美國經濟數據再一次顯示通脹壓力的上升。

一是3月耐用品消費數據顯示,核心耐用品同比增長1.6%,略高於預期的1.5%,前值為-0.3%;

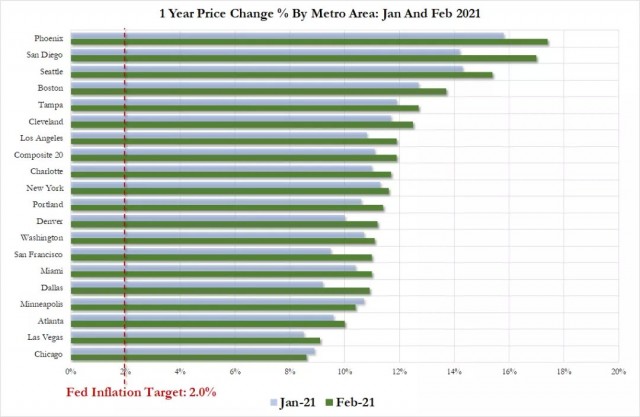

二是S&P/CS20城房價指數2月同比上漲11.94%,該漲幅大於市場預期的11.8%和前值11.1%,這也是連續第八個月出現上漲。

三是接下來北京時間本周五將公佈的PCE數據,市場預期也高於前值。

房價上漲的幅度尤其扎眼,S&P Case-Shiller公司公佈的數據顯示,2月全美國房價指數同比上漲12%,創下2006年以來的最大漲幅;20城房價同比上漲11.94%,10城房價同比上漲11.68%。

早前公佈的3月成屋銷售價格中位數達到329100美元,刷新歷史新高,同比上升17.2%,同比增幅創下歷史最高記錄。

分地區的數據方面,20個大城市當中除芝加哥和拉斯維加斯以外,所有城市的一年漲幅都在兩位數,其中菲尼克斯和聖迭戈的漲幅均超過16%,排名靠前。

此外,所有地區的一年漲幅均超過8%,是美聯儲通脹目標(2%)的四倍以上。

美聯儲的零利率及量化寬鬆與白宮的抗疫財政刺激相互配合,正在加劇美國乃至全球的通脹壓力,一些央行已經開始行動,縮減購債規模甚至加息。這表明通脹是投資者不得不關注的威脅。

但在通脹面前,有必要關注不斷上漲、屢創新高的房價嗎?

02

高房價不等於大泡沫

「十次危機九次房」幾乎成為了經濟學領域的刻板印象,但這一次美國的高房價不同於上一次的泡沫化。

從價格層面看,成屋銷售價格中位數同比漲幅,顯著高於20城及10城房價同比漲幅,這反映了本輪房價上漲主要受到疫情期間居民向市中心以外搬遷的改善型需求支撐。城市周邊的獨立住宅在成屋銷售中佔比更高,其價格漲幅明顯高於城區公寓,20城房價統計上更多是後者的成交。

從供需層面看,當前成屋庫存的消化只需要約2個月,掛牌房源的平均成交周期僅為18天,這建立在房貸利率較年初有所回升的基礎上,可以看出強勁的需求是房價上漲的主要驅動。不排除其中有投機或投資,但住宅供給缺口是客觀存在的,過去十年美國新家庭組建的數量遠超過新屋開工的數量。

從成本層面看,由於疫情導致的短缺,木材價格大幅上漲,一木難求,過去一年木材漲價導致的單戶住宅建築成本上升,就佔到了成屋銷售中位數漲幅的一半以上。成本上升也在推動房價上漲。

所以,站在資產泡沫化的角度看,這一輪美國房價上漲不足為慮,鮑威爾此前也表示過:從金融穩定角度來看,現在房價不是我們的主要關注點,我們會持續關注,但在短期內不是問題。

03

物價排除房價

事實上,無論是美國勞工統計局的CPI還是經濟研究局BEA公佈的PCE,物價統計都不考慮房價,而是用租金等其他住房相關成本價格代替。

以美國CPI為例,住房CPI佔比最高,但其中分項是主要住所租金、業主等價租金、家用燃油及臥室家具價格,並不包含房價。其中佔比最高的業主等價租金是通過直接詢問抽樣業主以下問題得到的:如果今天有人租你的房子,不帶家具、不含水電費,你認為每月會租多少錢?

這也就解釋了為什麼美國住房CPI與房價指數之間存在較大差值。不僅僅是美國,其他主要經濟體的CPI統計也大多排除了房價因素。

比如英國CPI,住房項目主要涵蓋住宅租金、地租和房貸利息支付;日本CPI主要統計租金水平,還特別提示不考慮房地產、股票及債權等非生活開支的價格波動;中國CPI也是如此,主要是租賃房房租、水電、燃氣價格左右着住房CPI。

為什麼幾乎所有經濟體的CPI都排除房價?一是房產交易相對商品交易是低頻的、帶有季節性的,對物價統計的客觀性形成干擾;

二是房地產在所有國家都是資產,資產價格變動對利率極為敏感,如果將其視為貨幣政策調整的核心參照,往往會難以達到逆周期調節、刺激經濟復甦及穩定就業的效果。

之前有美國專家表示,如果CPI納入實際房價,那麼現在美國的通脹將是3%。這個數據不是危言聳聽,但這種假設不符合美聯儲判斷經濟運行的原則,也會妨礙實現充分就業和物價穩定的目標。

04

PCE和CPI哪個更準確反映通脹?

PCE與CPI增速間的差值,主要來自於三個分項:能源分項、住房分項,醫療分項。而核心PCE與核心CPI的差值,主要來自後兩項。PCE權重中,容易判斷中期趨勢的能源、住房等項目權重減少,而不容易判斷的醫療等項目權重擴大。

具體表現為:CPI中住房項目權重為33%,而PCE中住房項目權重僅為16%。

因此,在後續經濟復甦、租金加速上漲的過程中,CPI對通脹的反映更為準確;而在衰退期內,用PCE觀察通脹的回升更為實用。

總體而言,目前美國的高房價不會觸發美聯儲改變現有的政策,有兩個更為關鍵的數據表明房地產市場雖然火爆,但還算健康:

一是截至去年四季度末,美國房地產抵押貸款組合中優級佔比94%,次優級、次級和其他均佔比2%;二是國家清算銀行(BIS)的非金融私人部門信貸缺口方面,超過10%則為預警值,多表現為地產泡沫,而美國這一指標僅為-2.2%。

所以,雖說十次危機九次房,但這次應該是個例外。高房價不等於大泡沫,也不等於高通脹。

{kind=link}