導讀:美國通脹水平將在5月觸及年內高點,短暫突破美聯儲2%的目標利率。對應美債的上行還將對風險資產形成壓力,新興市場大於歐洲大於美國本土。

為何國債收益率上的如此快?因為通脹將要開始。

註:通脹數據季節特徵明顯,採用常用的環比推同法預測,該預測在通脹反季節表現明顯時會產生一定的偏差,比如2020年,故而預測時沒有納入2020年環比數據。

預測數據顯示:在基數和美國消費端逐漸復甦的推動下,二季度美國通脹水平會進入明顯攀升階段,並在5月觸及年內高點。CPI、PCE以及核心CPI分別達到3.38%、2.66%和2.44%,從而突破美聯儲2%的目標利率。因此當前美債收益率飆升剔除交易、供給層面的原因,根本上也是提前反應了美國通脹的上行。

根據美聯儲去年底的經濟預測報告,今年核心PCE將達到1.8%的水平。作為美國調控貨幣政策的規則——泰勒規則①的指引,基準利率在三季度理論上有上調的意義,這將意味着美聯儲對貨幣政策態度的逐漸變化。當然從態度變化到行動變化需要較長的時間,從前一輪周期來看或許1年到2年。尤其是在當前就業表現還不達預期的條件下,聯儲對通脹的容忍度會進一步加強。只不過,無論鮑威爾說的再怎麼「鴿」,市場也會階段性的將此納入到資產價格中去。

①泰勒規則指出美聯儲的政策利率為通脹缺口和產出缺口的函數,前美聯儲主席伯南克在其2015年發表的文章中重新驗證了泰勒規則對美聯儲政策利率的解釋力度,調整了參數和通脹變量後,兩者的擬合程度仍然很高,可作為貨幣政策的指引。

根據今年通脹的預期表現,美債收益率會相應走出4、5月沖高,三季度回落,四季度震盪的態勢(除非美聯儲進行干預,尤其是如果實際利率上的比較快),這依然會對風險資產形成壓力,特別是二季度很大程度還將配合美元的短期走強,從流動性的壓力來說:新興市場>歐洲>美國本土。

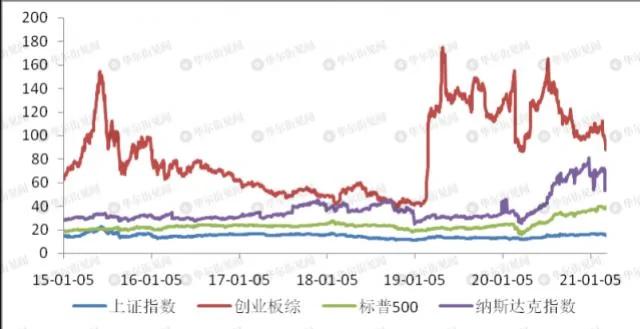

A股美股對應板塊估值水平

回到國內股市,最近公佈的信貸數據相當強勁,但從市場觀點來看反倒強化了國內央行偏中性的態度。綜合國內國際兩方面來看,估值方面的壓力尚未過去。從A股美股不同板塊的估值來看,創業板>納斯達克>標普500>上證綜指。在這種情況下,低PEG的周期風格和低估值風格或將延續。高估值和抱團股在其盈利預測和資金風格(即重倉的投資者屬性)的不同下出現分化,「虛高」估值的板塊還將面臨去估值的壓力。

{kind=link}