本篇是2020年中國經濟回顧的第三篇,講述的是債務驅動下的投資。有別於歐美等主要國家向國民直接發現金補貼的疫情應對模式,中國2020年的經濟模式是政府借債投資,由此間接實現對國民的補貼。對這種模式,我們當然有必要進行深入的梳理。

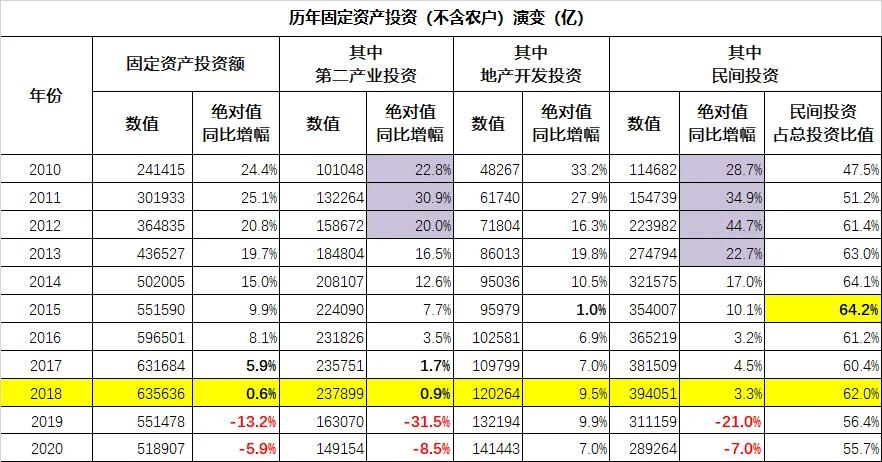

首先給出的,是2010至今的固定資產投資數據(數據來源為國家統計局官網)。

從數據表中可以清晰的看到,2018年是中國固定資產投資的峰值年份,此後就開始連續下降。2019年大幅萎縮了13.2%,其中第二產業投資(也就是實業投資)大幅萎縮了31.5%。2020年,在各種稀奇古怪的所謂新基建投資概念的炒作背景之下,固投依然萎縮了5.9%,其中第二產業投資萎縮8.5%。當然了,地產投資的地位則依然穩固,2019年增幅9.9%,2020年增幅7.0%。

有趣的地方在於,經過這兩年的此消彼長,地產投資規模和實業投資規模已經非常接近了。2018年實業投資規模較地產投資規模高出足足97.8%,到2019年只多了23.4%,再到2020年,更是只多了區區5.5%!按這種趨勢,2021年,地產投資規模將會壓倒實業投資規模,成為我大中國最重要的行業資金投向。

各位,這其實是非常有意思的事。2020年流行一時的新基建概念,其實全都是投向各種實業,比如數據儲中心、5G基站、充電樁等等。與此同時,金融系統發佈了史上最嚴的地產融資三條紅線政策,力圖阻止資金流入地產開發領域。然而到了最後,我們一看數據,還是地產投資穩贏了實業投資。似乎任何政策,都無法真正打消資金湧入地產領域的熱情。當然了,這也一定意味着2021年,房地產管控政策還會繼續加碼。

老實說,我是真不信2021年我大中國實業投資的增速會反超地產投資,尊重實業的大環境根本就不存在。中國現在最掙錢的製造業類別是電子設備行業,根據國家統計局的數據庫,現在行業平均數據為:企業平均用人規模約860人,所有人含辛茹苦加班加點累死累活搞生產,每年投入的成本為5.3億,但是一年掙回來的利潤只有2800萬。這就是行業平均水平。拿着這5.3億干點啥不好?買國債都能有2500萬的利息收入,為啥非要繼續干實業?如果拿着這5個億炒房,分分鐘就是1個億到手;如果更進一步,拿去做地產開發的話,翻倍都有可能。至於那800多人的就業問題,所謂社會責任問題,那是企業家需要考慮的事嗎?

————投資的分界線————

推動投資的最主要的因素,當然是債務。沒人會百分百的用自己的錢來投資,當然是借錢投資,給投資加槓桿,才是王道。所以,在下面,我要放出2016年至今的投資與債務的演變關係表。注意下表中的融資轉化率概念,投資÷融資,也就是全社會平均每一塊錢的融資,可以轉化為多少錢的固定資產投資。

(社會融資數據來源為央行官網)

2018年,中國的融資轉化率達到最高的2.83,也就是每增加一塊錢的債務,可以有2.83元的固定資產投資,這種融資效率其實還算可以。此後,債務推動投資的邊際效應就出現了。2019年融資轉化率急速下降到2.15,再到2020年,更是直接下降到了1.49。全社會每增加一塊錢的債務,只能增加1.49元的投資。這已經是很可怕的事情了。按這樣的趨勢,2021年的融資轉化率大概率將會下降到1左右。

這意味着什麼?這意味着全社會根本就拿不出自有資金來進行投資了!每一分錢的投資,都依賴着債務增長。如果情況繼續惡化下去,融資轉化率下降到1以下,新增1塊錢的債務,帶來的投資大幅度低於1塊錢,那整個社會經濟將要如何繼續運轉,就超出現代經濟學的理論框架了,根本無法解讀和理解。

說老實話,人類在宏觀經濟學領域,從1960年代之後就沒有了任何進展。自然科學在這60年還算有一點微小的進步,社會科學則完全是原地踏步。對債務擴張推動經濟這種經濟模式,人類幾乎沒有歸納出什麼值得細品的經驗,甚至連教訓都沒有去認真總結。1998年的亞洲金融風暴,和2008年的全球金融海嘯,都可以歸結為債務無序擴張的結果,但是根本就沒人在事後進行深刻的反省和理論總結。全球在2008年之後再次啟動債務擴張模式,一直持續到今天——我大中國,終於陷入融資轉化率即將跌破1的局面了。

我唯一可以確定的是:在這之後,我們的每一天,都可以見證歷史了。

{kind=link}