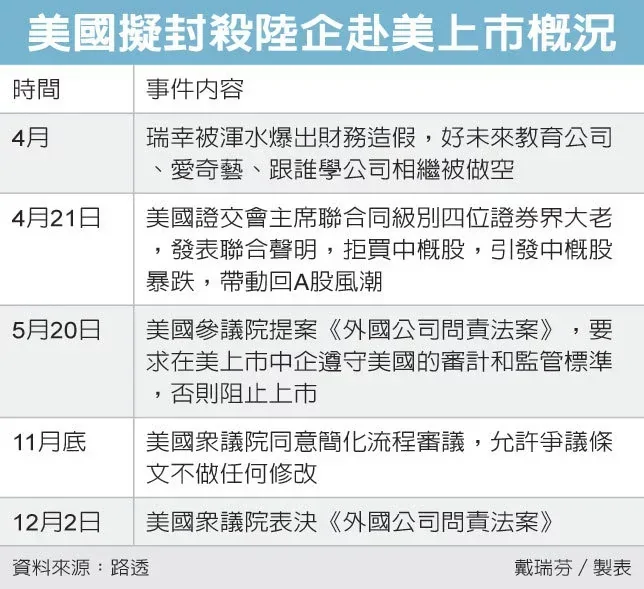

美國眾議院12月2日將表決《外國公司問責法案》第945條,主要內容包括美國可以調取在美上市的大陸企業的審計底稿,陸企必須披露是否被中國政府控制或影響,陸企若連續三年不接受審計,將面臨退市風險。

今年5月在美上市的瑞幸咖啡財務造假爆雷,加上中美緊張局勢延燒,美國參議院朝野政黨提案《外國公司問責法》,目標直指在美上市的陸企中概股,248家在美上市的中國企業,因為中美跨境監管審計「零互動」,審計卡關恐逼退市的風險,一度重挫百度、愛奇藝、阿里巴巴等在美國上市的陸企股價,並掀起陸企中概股回歸A股風潮。

事隔半年,當時參眾院全數通過的《外國公司問責法案》被送進眾議院,2日排定表決。路透報導,被視為圍獵中概股的第945條爭議條款,將簡化流程審議,「允許不做任何修改,但需經出席並投票議員的三分之二同意才能通過。」這意味,在美國朝野高度共識下,過關機率極大,中概股這次恐難逃被打壓下市。

各界關注的是,《外國公司問責法案》第945條要求在美國交易所上市的中國公司,必須遵守跟美國上市企業一樣的審計和監管標準。這被大陸證監會指責是條文內容直接針對中國,而非基於證券監管的專業考慮,堅決反對將證券監管政治化的做法。

中美最核心的爭議在於中方無論如何也不同意美國上市公司會計監管委員會(PCAOB)的現場檢查權,主要是因中國法律法規的限制。大陸證監會、國家保密局及國家檔案局明確規定會計工作底稿應當存放在境內,未經主管部門批准,不得出境。

儘管2013年中美達成了監管合作備忘錄,但僅限於在涉及調查和執法的案件中可以有條件地提供會計底稿。

甚至今(2020)年3月施行的《中華人民共和國證券法(2019年修訂)》第177條規定:境外證券監督管理機構不得在中華人民共和國境內直接進行調查取證等活動。未經國務院證券監督管理機構和國務院有關主管部門同意,任何單位和個人不得擅自向境外提供與證券業務活動有關的文件和資料。

{kind=link}