周末期間中國監管機構稱希望家庭儲蓄資金更多地投向資本市場,這一表態帶動股市上漲。不過事情並不完全像看上去的那樣。

過去三年中國政府一直在治理整頓影子銀行。因此,監管機構上周末呼籲銀行和保險公司通過財富管理、保險、信託和其他產品引導更多的家庭儲蓄進入資本市場,這一舉動足以令人震驚。深圳股市目前較上周五收盤上漲約1%。上周六公佈的政策文件可能會對陷於困境的民營企業起到重大刺激作用。

然而,事情並不完全像看上去的那樣。

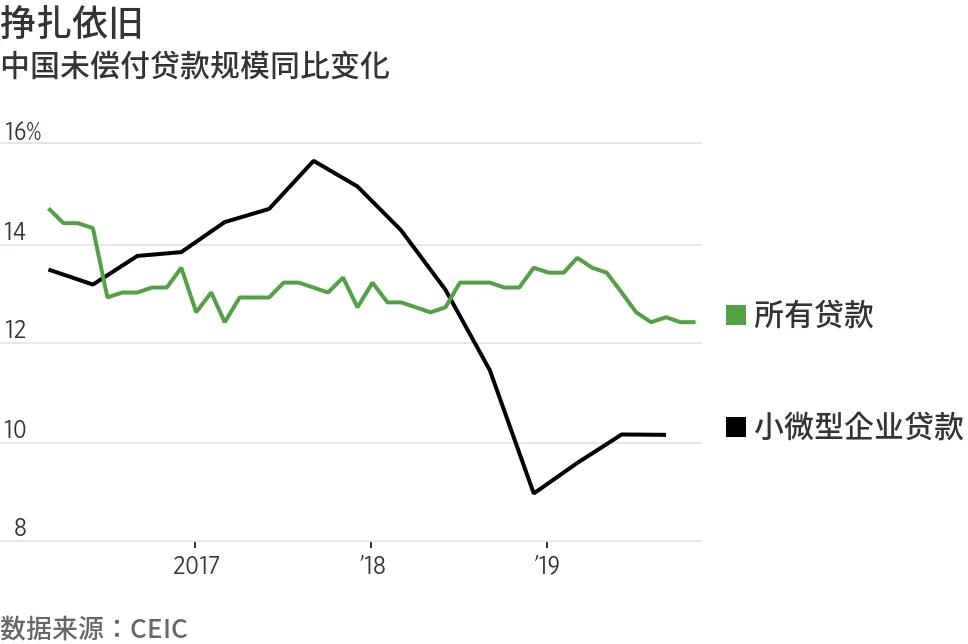

過去幾年,中國政府一直在圍繞國有銀行為金融系統重新定向,讓那些以前依靠信託貸款或其他影子銀行渠道借貸的小企業和民營部門借款人付出代價。不過,最新的政策轉變並不是要重新打開影子融資的閘門。相反,這是在承認中國迫使銀行向小型企業提供更多貸款的努力沒有成功。其目標是迫使中國的金融體系向美國靠攏。

長期以來,中國官員和學者一直抱怨中國對銀行過度依賴。智庫中國金融四十人論壇(China Finance40 Forum,簡稱CF40)的黃益平去年9月指出,中國只有10%左右的企業融資來自股票和債券等證券的發行,遠遠低於美國和許多其他大型經濟體的水平。影子銀行系統幫助家庭獲得了更高的投資回報,並幫助現金匱乏的企業繞開僵化的銀行體系。影子銀行系統充滿了危機和風險,但在大型銀行有權決定誰能獲得貸款的情況下確實有助於打破束縛。

過去幾年,中國政府一直在圍繞國有銀行為金融系統重新定向。

真正的問題並非在銀行貸款之外實現信貸多元化這一想法本身,而是有太多流動性不佳的影子銀行資產是由短期貸款支持的。對於這個體系,投資者覺得不存在風險,監管機構也不知道其規模到底有多大。

新政策明確表示,監管機構希望引導更多家庭儲蓄進入長期資本市場融資領域,並鼓勵形成價值投資思維模式,促進中國年金行業大力發展。監管機構周一再次發聲,強調共同基金及退休基金等在美國和英國企業融資中發揮的作用。他們還指出,「資本市場」不僅包括股票,也包括一年期甚至更長期限的債務。中國幾乎所有的公司債都是短期債,在融資成本上升時存在很大風險。

換句話說,監管機構不希望短期投資產品和債務再次出現大幅增長,但確實希望更多的散戶資金能夠通過長期機構投資者進入資本市場。

實現這樣的平衡並非易事。在這場轉變中,銀行和貨幣市場基金似乎更像是輸家,而保險商、基金經理和資本市場則是贏家。如果監管機構取得成功,這一調整可能有助於小企業發行更多期限更長的債券,但也可能會在銀行系統飄搖動盪之時令銀行融資面臨更多的壓力。

情況究竟會如何,還需拭目以待。

{kind=link}