外資在A股的舉動受到極大關注,但有些北上資金並非真正來自海外,可能是中國投資者來借道香港進入的資金,通過孖展(類似兩融)這種保證金融資方式加了杆杆。

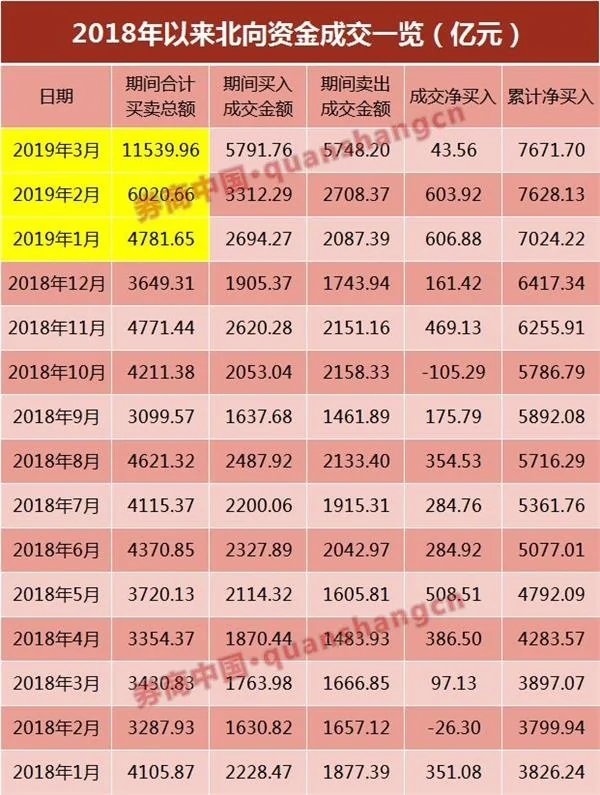

3月北向資金成交有多活躍?數據顯示,3月份港股市場月成交額達2.29萬億港元,折合人民幣1.96萬億,而北向資金在3月份創歷史地達到1.15萬億,相當於六成的港股成交額,也意味着,北向資金的成交額幾乎等同於大半個港股成交。

從淨流入情況來看,3月份淨流入額從2月份的600多億驟降至43.56億,而從成交額來看,3月份成交額從2月份的6021億驟增至1.15萬元。兩份數據的鮮明對比令市場詫異,有市場人士表示,淨流入額驟降與成交額驟增這一現象,表現了資金的快進快出,與外資穩健的投資風格不符,倒是與大陸遊資風格有所類似。

香港的孖展業務開戶幾乎沒有門檻,不像A股需有資產50萬以上才可以開設兩融賬戶;而資金價格便宜也是特點之一,操作上確實便利。不過總體上,這種場內槓桿倍數相對有限,場外融資槓桿相對更高,在2015年曾達到6倍,如今大部分都已被清理,只有少數機構在行情好的時候提供3-4倍場外融資。

券商中國記者獲悉,去年以來香港孖展業務規模出現增長,但也有所分化。以近期披露年報的中資券商為例,交銀國際2018年保證金融資利息收入比2017年同比增長了25.1%;海通國際的孖展融資規模卻有所縮減,從163.69億港元減少到159億港元。

突出的案例當屬中金公司。中金公司發佈年報稱,在境外,公司通過港交所交易的滬股通和深股通的市場交易份額排名在香港所有境內和國際券商中繼續上升,排名為全市場第二名。除中投證券外,中金公司兩融利息收入同比增長14%,主要是由於境外客戶融資需求增加,使得日均融資規模上升。

3月累計成交首次破萬億,環比增長92%

今年以來,北向資金的動態備受市場關注,1-2月的滬股通、深股通的北上資金淨買入規模還創下新高,直到3月份大幅縮減,規模縮小了近13倍。

數據顯示,2018年至今,滬港通和深港通的北上資金的A股買入規模一直超過賣出規模,呈現淨買入的趨勢,只有兩個月是例外的,分別是2018年2月和2018年10月。而大部分情況下,北向資金滬股通的淨買入規模都超過了深股通,累計15個月裏有11個月都是如此。

這兩個月,北向資金分別賣出了1657.12億和2158.33億A股。其中,去年2月份淨賣出26.3億,但總成交金額也只有3287.93億。而去年10月,總成交金額有4771.44億,淨賣出105.29億。

總體上,北向資金淨買入金額在今年1月、2月達到高峰,1月北向資金淨買入606.88億,比平均279.77億高出了116.93%;2月北向資金淨買入也達到了603.92億,並且買賣成交總額超過6000億,創出歷史新高。

新高再次被改寫!剛剛過去的3月份,北向資金買入賣出的力量都很強,累計成交總額突破了萬億規模,達到1.15萬億,環比大增91.67%,接近2月份的1倍規模。但是,最後淨買入金額為43.56億,跟1月和2月逾600億的規模相比已經大幅縮減了近13倍。

孖展融資利息低至2%

當北上資金大額殺入A股時,對槓桿死灰復燃的擔心又出現了,事實上香港場內杆杆資金來自孖展,但槓桿倍數並不高。

相比境內的兩融業務而言,孖展至少有兩個方面的優勢:一是香港的孖展業務開戶幾乎沒有門檻,不像A股需有資產50萬以上才可以開設兩融賬戶;二是資金便宜融資利率也更加低,操作上確實便利。

據富途證券透露,公司提供的孖展融資賬戶不需要資金門檻,利率方面是港股6.8%、美股4.8%,而買入A股可能會根據質押物的不同進行調整。

香港的「孖展」業務,就是大陸融資融券業務中的融資業務。客戶以證券做抵押,在融入資金後再進行投資。在融資利息方面,根據質押物的不同情況,最低利息可在2%,騰訊、平安等藍籌股約在3-4%之間。

近年來,中資券商的孖展融資業務有所增長,其中交銀國際就在年報中披露,2018年保證金客戶數量持續增長,融資業務2018年利息收入4.18億港元,比2017年增加了8380萬港元,同比增長25.1%。

海通國際2018年孖展融資業務的利息收入接近11億港元,融資規模約159億港元;2017年孖展融資業務的利息收入為13.14億港元,融資規模是163.69億港元。

海通國際年報顯示,給予孖展客戶的融資額度按抵押品的貼現市值決定,公司設有一份經認可股份清單,以按特定融資抵押品比率給孖展融資。截至2018年12月31日,161.25億港元的給予客戶的孖展融資乃由客戶向本集團抵押以作為抵押品的證券做抵押,抵押品的未折讓市值為714.07億港元。

此外,中金公司在年報中稱,除中投證券外,中金公司兩融利息收入同比增長14%,主要是由於境外客戶融資需求增加,使得日均融資規模上升。

按倉比例50%-60%,場外可達3-4倍

「孖展融資屬於場內業務,會根據抵押券打一定的折扣再提供融資額,類似於兩融槓桿率不會超過2倍,一般股票按倉比例最高也就70%、80%。」

所謂按倉比例LTV,即孖展融資可使用戶口內股票作抵押借貸,最高可借貸額為戶口內證券按倉總值或已批核借貸額,以較低者為準。證券按倉值的計算方法為「股票*昨日收市價*按倉比率。」

一位香港金融人士表示:「相應LTV比率是根據市場環境動態定價的,根據股票本身的流動性和市值動態定價。仍以騰訊為例,採訪當日其LTV為75%。」

而就券商中國記者獲取的一份孖展融資比率參考表來看,多數股票近期LTV約在50-60%。

針對按倉比例的問題,海通國際相關負責人介紹稱,其平均LTV為30%,所有抵押品的LTV比率定期審查。而在風險提示方面,其官網明確指出,使用股票抵押借貸(孖展)投資,因槓桿效應關係,回報率較高;但同時客戶所承受的存在風險亦高。故保證金(孖展)證券戶口只適合有經驗及可承受高風險的投資者使用。

實際上,對於大多數在港中資券商而言,經紀業務可能不是他們的強項,香港本地普通投資者對於一些本土券商的忠誠度相對較高。

交銀國際就在2108年報中披露,從客戶結構來看,證券經紀業務佣金及手續費收入為1.66億港元,比2017年下跌了2470港元(13%),其中港股貢獻的佣金佔比有所下降,2017年末是84.9%,但仍高達79.7%,非港股從5.7%提高到了6.2%。

據了解,雖然孖展融資不完全等同於經紀業務股基交易客戶,但融資客戶也大多來源於原經紀業務客戶,因此結構分佈上仍以買賣港股的客戶為主,場內槓桿資金進入A股仍佔比較小。

據一位港資券商高管透露,他所在公司的孖展業務按倉比例隨着市場波動有所變化,但是公司可以在場外額外提供一定比例的槓桿融資,行情好的時候這一比例最多可以有3到4倍。

孖展融資風險整頓

中泰國際研究報告指出,自2013年開始,在港的中資券商孖展借貸業務較為進取,孖展借貸金額占行業整體比例增至約三到四成,三家孖展業務最多的中資行已佔當中約六成,從而引起中港監管機構關注。

2017年10月,香港證監會發佈通函稱,留意到部分券商因持有高度集中、高度相關、大幅波動或流通性極低的證券抵押品,而承受過高風險。某些券商在孖展融資方面未能符合監管規定,經過檢討後,這些公司承諾實施臨時的補救措施,包括停止向客戶提供新信貸,以及禁止將客戶的抵押品再質押。2017年來,多家券商已大幅收緊孖展借貸成數。

2018年5月,香港證監會發文表示,相當關注券商的孖展業務風險,正研究措施整頓,包括計劃向券商的孖展額設立上限。隨後8月,香港證監會推出為期兩個月的孖展融資活動建議指引的諮詢,當中推出七項建議力。在政策影響下,大型在港中資券商已經壓縮孖展貸款的規模,開始調整孖展貸款結構,降低抵押物中流通量較低、市值較小的股票比例。

{kind=link}