委內瑞拉局勢突變天令中共驚恐不已,因為兩者有個致命的共同點:經濟危機正衝擊專制政權。就在委國變天當天,中共黨政軍一把手們正在開維穩研討班,其中經濟維穩第一要務就是應對房市危機。中共維穩的最新指令,泄露2019年中國房市要「變天」。

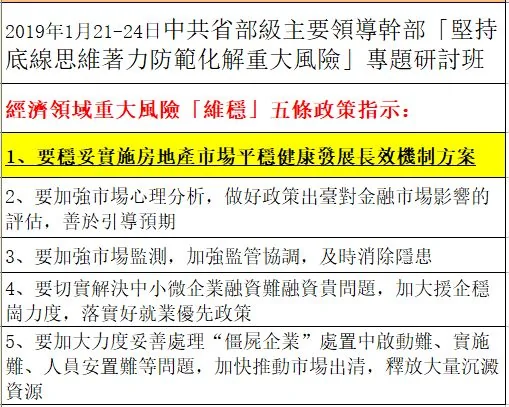

2019年1月21日~24日,中共召集省部級主要領導幹部,舉辦了一個名為「堅持底線思維着力防範化解重大風險」的維穩大會。中共最高層對各地黨政一把手們不但重申了「平衡好穩增長和防風險」及「六穩」(穩就業、穩金融、穩外貿、穩外資、穩投資、穩預期)的指導性要求,還發出了經濟維穩的五條指示,其中房地產赫然排名第一。

中共房市維穩不可能完成的任務

在應對經濟領域重大風險時,中共提出的第一條指示,就是「要穩妥實施房地產市場平穩健康發展長效機制方案」。房市被中共視為經濟維穩第一目標,從反面證明了,2019年的中國房市可能要變天。

2019年1月,中共在黨政軍一把手的研討班上,提出經濟維穩5指示。(大紀元製圖)

中共提出的經濟維穩五指示中,前三條實質都是針對金融系統性風險:第二第三條是點明了如何穩定市場(主要指金融、房市等);第一條專門針對房市,正是因為房市是金融風險中最大、最關鍵的一環,牽一髮而動全身。

而2018年的一些指標,顯示全國的土地市場和房市在降溫。

中共統計局1月數據顯示,一線城市二手房價格連續三個月環比下跌;全國二手房價格環比下跌的城市數量呈不斷擴大趨勢。

政府賣地收入增速也放緩。2018年地方政府的賣地收入同比增速25%,幾乎較2017年40.7%的增速「腰斬」。

更糟的是土地流拍創紀錄。「諸葛找房」年終報告顯示,2018年全國土地流拍數量達到創紀錄的1808宗,且成交土地多以低價和底價成交。

對中共而言,房地產市場蘊藏的風險實在太多:房價大漲會推高企業、銀行和政府的槓桿率,加劇經濟失衡和債務壓力。房價大跌更危險:開發商、炒房客有資金鍊斷裂風險,土地財政萎縮政府有倒閉風險,樓價下跌還會激發群體抗議的社會和政治風險。

因此中共經濟維穩最新指示,將房地產提到「國家安全」的高度,要求房市既要防風險,又要穩增長。自媒體「智谷趨勢」稱之為「未來房地產就是走鋼絲玩平衡」。

中共對房市的期望是既要在經濟不行時刺激發展,又要讓泡沫不至於危及安全;房市政策指向是不漲亦不跌,同時還不能凍結交易、房子得有人買。智谷趨勢認為,這其實是「不可能三角」(又名三難選擇,指政策目標不可能兼顧)。

中國經濟正坐在火山口上,從P2P爆雷到企業債違約,從股票質押到房市泡沫,從家庭債務到地方隱形負債,任何一個火星都能引爆搖搖欲墜的中國經濟。

只是,房地產為何會成為中共經濟維穩的重中之重?中共的房市維穩目標,又為何是「不可能三角」?

經濟增長越來越依賴房市

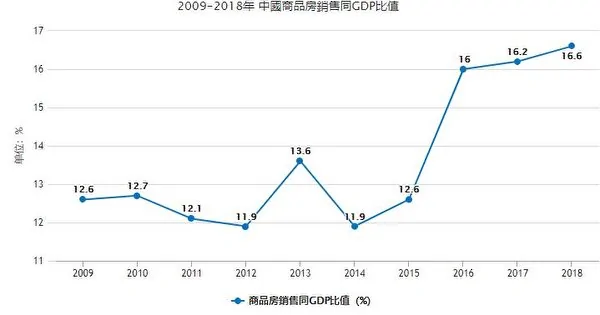

先看看最新的經濟數據:中共官方最新公佈的統計數據顯示,2018年國民生產總值(GDP)為90萬億元人民幣,同比增長6.6%;全國商品房銷售額15萬億元,增長12%。

不論中共數據有多大水分,至少可以反映出,中國商品房銷售增速遠高於經濟增長。2018年的商品房銷售額對GDP比值高達16.7%,意味着每100元GDP中有將近17元是房地產創造。

分析歷年數據,自從2009年中共啟動4萬億經濟刺激計劃後,商品房銷售額對GDP比值首次突破10%,並在過去5年中迅速攀升,說明中國經濟增長近年來越來越依賴房市。

(大紀元製圖數據來源:中共統計局)

房市泡沫越來越大

僅僅經濟增長依賴房地產,還不足為慮。問題是,中國的房市泡沫實在是太大,而且還在增大。

自從2010年中共實施房市調控後,中國房價加速瘋漲,各地房價已上漲了5~10倍或更高。

2018年全國累計實施了破紀錄的約450次樓市調控措施,然而新房均價當年上漲12.22%,漲幅創下2010年以來的最高紀錄。胡潤研究院統計的2018年全球房價漲幅最高的50個城市中,中國城市(22個)幾乎佔了一半。

這些數據證明:中共的房市調控力度與房價漲幅成正比;或者說,中共調控房市,目的是為了穩定地推高房價、而非降低房價。

中共債務經濟=龐氏騙局

泡沫大了,總會破裂。房市無論是軟着陸或硬着陸,市場在看不見的手的安撫下終會恢復。為何中國的房市泡沫,會被中共視為生死大患?

關鍵在於中共的債務經濟。

中共長期用超發貨幣加債務擴張來刺激經濟發展,相當於一直在飲鴆止渴,主要目的是為了維持政權、以及權貴階層的貪腐。

中共的這種債務經濟,增長數據看着光鮮,然而借新債還舊債的模式,實質就是「龐氏騙局」(Ponzi Scheme)。中共自己的數據,已經證明了這一點。

分析中共央行最新數據可知,2018年中國企業債務總量大於190萬億元(社會融資規模存量200.75萬億-未貼銀票和股票融資10.8萬億),據此保守估算,中國實體經濟2018年貸款利息支出高達14.4萬億元(平均融資成本7.6%)。而2018年GDP增量(2018年GDP-2017年GDP),為9.3萬億元人民幣。

也就是說,中國經濟在2018年所產生的財富增加值(GDP增量),還不夠支付實體經濟所背負債務的利息。而所謂龐氏騙局,就是借錢超過了償還能力,只能借新債還舊債。

而且,2018年的GDP增量與實體經濟債務利息的差額(5.1萬億元),比2017年的差額(4.8萬億元),還增大了3000億。這反映出中國經濟的債務風險還在增大。

房市最可能引爆中國「明斯基時刻」

由此可知,中國GDP越大,負債增長得更大,中共的龐氏經濟騙局,距離破裂的臨界點就更近一步。

而中國房市作為這種債務經濟的最關鍵環節——資金池,會沉澱(積蓄)絕大部分的債務風險,並將大部分風險從政府、國企轉嫁到民眾、民企身上,客觀上起到了減壓閥的作用。

形象點說,中共用債務刺激經濟,好比是飲鴆止渴,絕大部分鴆酒(債務風險)流到房市中積蓄起來,吹大了房市泡沫。而房市泡沫又吸乾企業資金和家庭錢包、拖累實體經濟和國內消費,這算是鴆酒慢性毒發的表現,即所謂的經濟「脫實向虛」。

而中共的「鴆酒」在房市中真正毒發的時候,就是所謂的明斯基時刻:房價(資產價格)大跌,資金掙扎外逃,引發銀行系統性風險,最終經濟崩盤。

房市沉澱並轉嫁債務風險,雖能推延危機爆發,但也因此成為中國「明斯基時刻」的導火索。因為房市泡沫在迫使中國經濟「脫實向虛」的同時,也將包括家庭、地方政府等各經濟部門的債務壓力,加大到不能承受之重。

房債正在壓垮中國家庭

近年來連創新高的中國家庭負債,主要部分就是房貸。對中國百姓而言,高房價最突出的壓力,體現在錢包被榨乾,生活越來越拮据。中國人「房貸收入比」(個人房貸/可支配收入)的變化,見證了民眾的消費降級。

2012~2018年中國人房貸收入比。(大紀元製圖數據來源:中共統計局)

中國人的房貸負擔(房貸收入比)從2012年的36.3%,激增至2018年的66.2%,幾乎翻倍。2012~2018年期間,中國人的人均可支配收入增長了70%,但人均房貸增加了209%,收入增長遠遠趕不上房貸漲幅。

這意味着,中國人不但將自己的可支配收入越來越多地用於買房,再無餘錢進行其它消費,而且還背上了越來越多的債務。

而且,中國房市還陷入進退兩難的困境:房價繼續漲,會加劇經濟失衡和剛需買家的債務壓力;房價若大跌,又會加大現有房貸客戶的債務風險。

中國房市任何風吹草動,都可能壓垮負債纍纍的億萬中國房主。

{kind=link}