沒有什麼比房子更牽扯人心,也沒有什麼比房地產更受矚目。

剛剛過去的2018年,雖然樓市秋意涼涼,但無論是銷售面積和銷售金額,還是賣地收入,抑或商品房均價,全部都創出歷史新高。

與此同時,無論是經濟增速和消費,還是人口出生率,抑或房地產業增速,都創出了新低。

巨輪轉向,往往都是從最繁榮時刻開始的。

強弩之末,不足以支撐未來。樓市上半場已經結束,下半場何去何從?

01

三個新高

2018年,中國樓市創下三個歷史記錄。

第一個新高是全國住房銷售面積和銷售金額。

國家統計局發佈的數據顯示,2018年全國商品房銷售面積171654萬平方米,銷售額149973億元,雙雙創下歷史新高。

按照每套100平方折算,這一年全國大概賣了1716萬套房子。不過,這一年全國棚改開工626萬套,這相當僅這一年,背後就有600多套舊房被拆。

第二個新高是全國商品房均價。

以銷售額/銷售額來簡單計算,2018年,商品房銷售均價約為8736元/平方米,其中,住宅均價約為8544元/平方米,比2017年上漲了930元/平方米。

將時間跨度拉長到20年,從1998年到2018年,全國商品房均價從2063元攀升到8736元,漲幅為323.5%。

這一漲幅比例看起來不高,但這是包括四五線城市的全國數據。相比而言,一二線城市漲幅更猛,是全國房價整體漲幅的3-5倍。

第三個新高是賣地收入。

財政部發佈的數據顯示,2018年,全國土地使用權出讓收入65096億元,同比增長25%。

從2015年到2018年,賣地收入一年一個台階。2015年是3.25萬億,2016年是3.75萬億,2017年是5.2萬億,2018年是6.5萬億。

由於賣地收入全部歸屬於地方政府,可將賣地收入與地方財政收入相比,得出土地財政依賴度:2018年,賣地收入比重高達66.49%。在部分城市,賣地收入與稅收收入之比,更是高達100%以上。

這三個新高,見證了樓市上半場所能企及的高度,也為樓市下半場的洗牌奠定了基礎。

02

三個新低

與樓市的三個新高相比,這三個新低的影響更加深遠。

第一個是經濟增速和消費增速。

2018年四季度經濟增速為6.4%,創下了2019年一季度以來的新低。這既是經濟發展到一定階段的正常現象,也是L形經濟新常態的寫照。

在消費增速上,2018年11月,社會消費總額增速降至8.1%,創下15年新低。雖然12月輕微反彈到8.2%,但增速仍在低位徘徊。

第二個是人口出生率。

根據國統局發佈的數據,2018年出生人口1523萬人,人口出生率為10.94‰。這一數字,創下40年新低。

與2017年的1723萬人相比,整整少了200萬人;與2016年的1786萬人比較,更是足足少了263萬人。與1980年代最高的23.33‰相比,已經腰斬。

第三個是房地產業增加值。

2018年全年房地產行業增加值絕對額為59846億元,比上年同期增長3.8%。其中四季度增加值絕對額為16207億元,比上年同期增長2.0%,創下2015年二季度以來的新低。

即使2018年全國住房銷售面積、銷售額和賣地收入都創出歷史新高,但房地產業增加值增速卻在一路下行。

全年3.8%的增速,不僅在各大行業中處於墊底位置,而且僅高於樓市階段下行的2008年、2014年和2015年。

這些新低的出現,影響不只是一時一刻,將會深刻改變中國房地產的未來。

03

樓市上半場

以1998年住房市場化改革為起點,中國房地產已經走過20年。

這20年,中國經濟蓬勃向上,居民收入不斷增長,居住質量不斷改善,由此帶動整個房地產行業的大繁榮,造就一批舉足輕重的世界500強企業,地產商紛紛躋身富豪榜。

這背後,固然存在貨幣超發的因素,固然帶來各種各樣的問題,但歸根結底,經濟增長紅利、人口紅利和城鎮化紅利,是樓市上半場持續繁榮的根本支撐。

經濟高速增長,整個社會的經濟體量和財富體量在不斷上升,自然帶動對於住房等固定資產的需求。從1978年到2018年,中國GDP從3645億元增加到90萬億元,經濟規模擴大200多倍,年平均增速高達9.5%,這就是樓市最根本的支撐。

與此同時,人口紅利為經濟發展和樓市繁榮提供了強大的紅利支撐。

在日本,五六十年代的嬰兒潮,助推了上世紀70年代-80年代的房地產大繁榮。回到中國,1970年代到1990年代,人口出生井噴,這可以視作中國的「嬰兒潮」一代。

以25-40歲置業的黃金年齡來看,從1998年到2018年,剛好符合這一周期。

而城鎮化紅利,着眼的是人口在空間上的大遷移。

農村人口進城,年輕人口向大城市集中,高學歷人口向一二線城市匯聚,這場最為宏大的人口遷移運動,顯著改變中國城市的競爭格局,也更為深刻地影響到房價的區域差異。

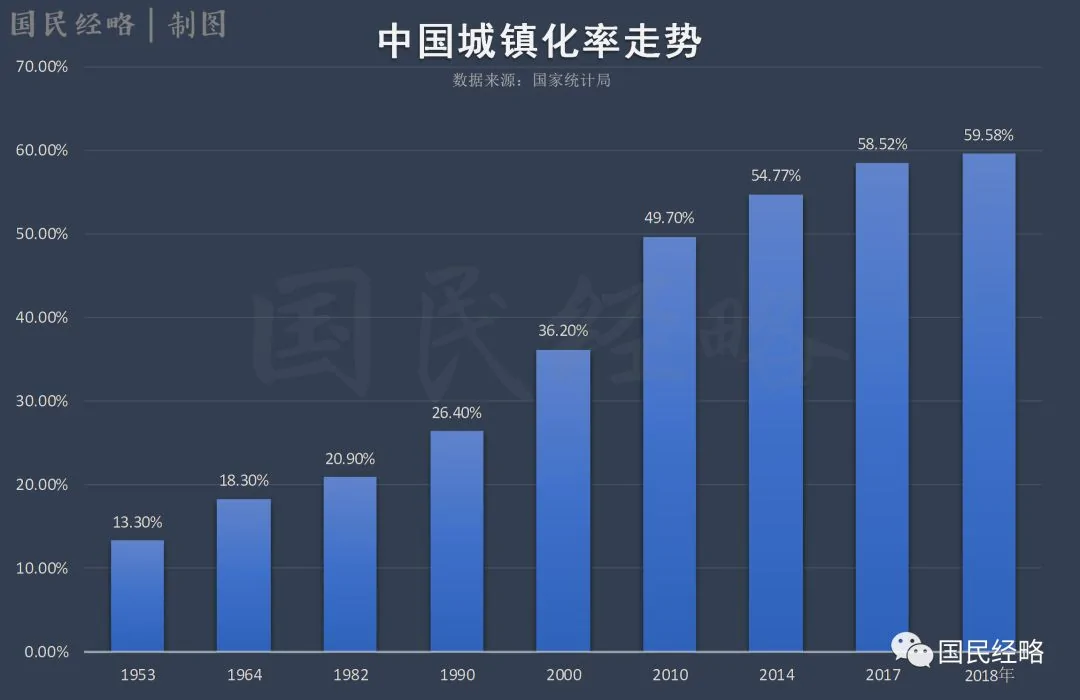

1953年,中國城鎮化率僅為13.3%,直到30年後的1982年,也僅有20.9%。從1982到2018年,則從20.9%增加到59.58%,接近三倍。

如此之多的農村人口進城,如此之多的人口在國土上大遷移,必然帶動房地產市場的繁榮發展。

04

樓市下半場

如今,這些紅利,都在慢慢消退。

經濟早已步入新常態,人口出生率不斷下滑,貨幣超發的政策效應也在衰減,而居民債務的膨脹需要時間來消化,唯一還剩下的紅利只有城鎮化。

經濟自不用說,人口形勢的下滑,更具有致命的影響力。

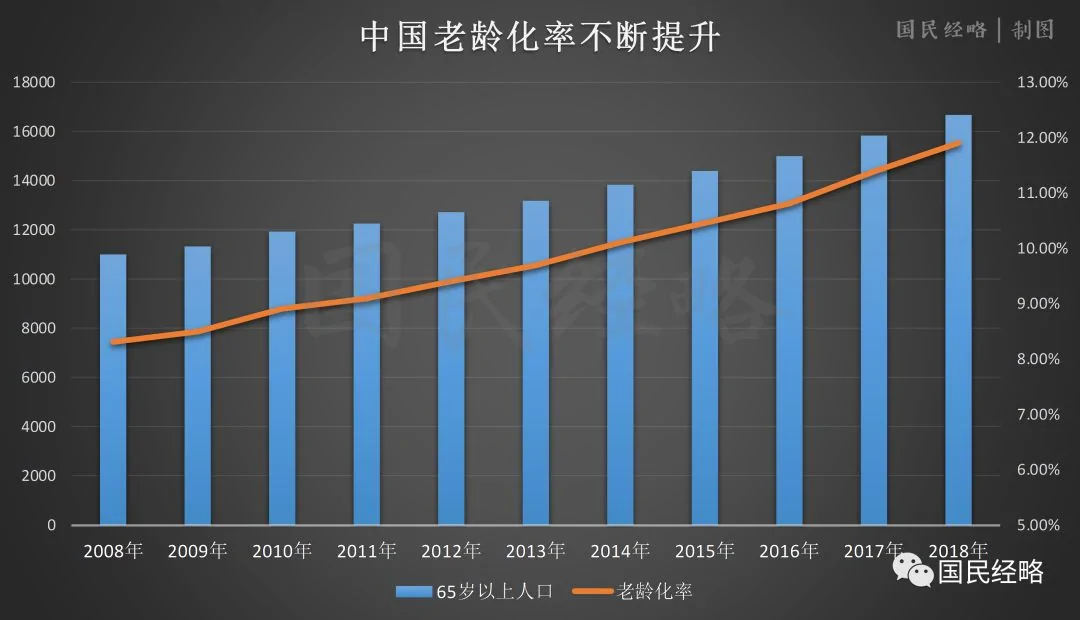

如今中國面臨的人口形勢,不僅是出生人口創下新低,而且勞動人口和就業人口都開始衰減,而老齡化卻在同步上行。

數據顯示,2018年末全國就業人員77586萬人,相比2017年末的77640萬人有所下降,但這是1961年以來的首次下降。

至於勞動年齡人口,下降更早。2013年末全國勞動年齡人口(16至59周歲)為100582億人,2018年末勞動年齡人口降低為89729萬人,數年間持續減少了1億多人。

而65歲以上人口,從2008年的1.1億人增加到1.66億人。10年時間,多了5600萬人。

一進一退,繁榮時代製造的資產泡沫將沒有足夠的人來接盤。

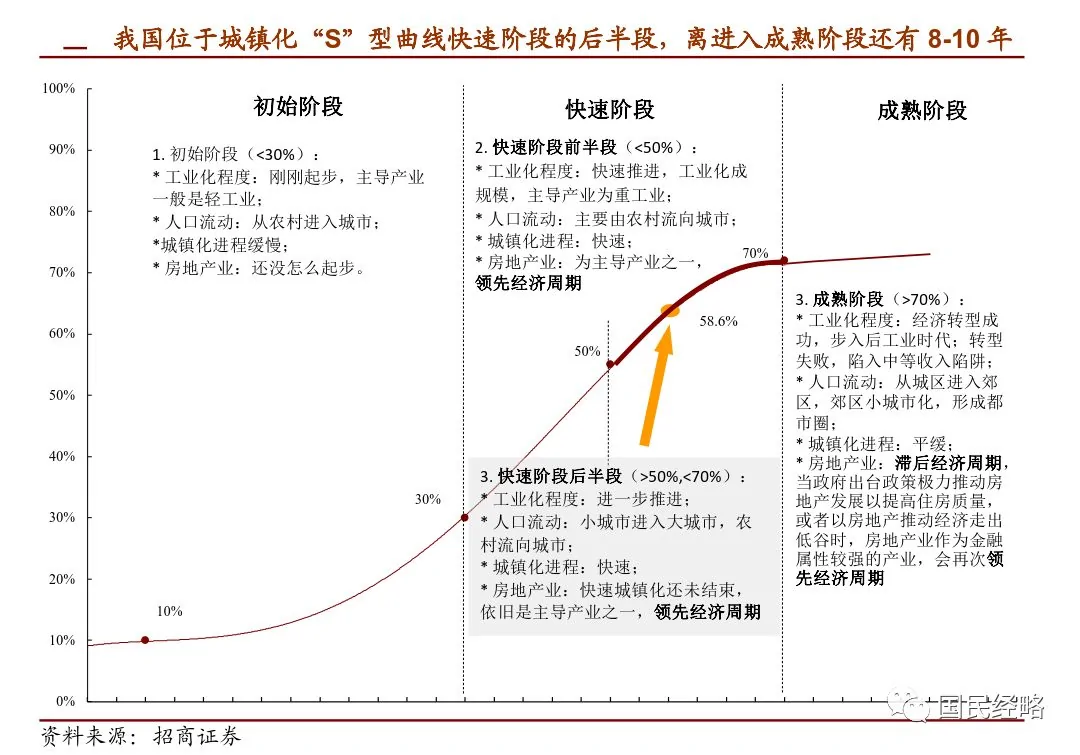

至於許多開發商念念不忘、拿來為樓市未來辯護的城鎮化,事實上,也經步入半途,未來的空間越來越有限。

數據顯示,2018年中國城鎮化率為59.58%,離70%的城鎮化率上限,距離越來越近。一般認為,城鎮化率從30%上升到70%的過程,是經濟快速發展的黃金時期,也是房地產市場繁榮的支撐之一。

同樣無法忽略是不斷膨脹的居民債務,這需要時間來消化。

截至2018年底,全國房地產貸款餘額為38.7萬億元,同比增長20%,與GDP之比高達43%。如果加上其他債務,整個家庭部門的槓桿率超過50%。

這一數字,雖然仍舊低於發達國家。但在2008年,家庭部門槓桿率還只有18%,十年時間翻了三倍,其增速遠遠超過一眾發達國家。

顯然,六個錢包所剩無幾,家庭加槓桿的空間已經嚴重不足,樓市需要休養生息。

05

下半場的機會

樓市進入下半場,並非意味着樓市從此再無機會,而是說,相比於上半場,風險大於機遇,不確定性大於確定性。

基於房地產拉動經濟、土地財政依賴和防範金融風險的需要,在樓市下半場,房價大起大落的可能性不大,崩盤更不用考慮。相反,高位盤整乃至長期震盪波動的可能性較高。

顯然,大魚大肉的黃金時代已經結束了,以前拼命衝上車、瘋狂加槓桿的玩法已經不合時宜了。

請珍惜手裏的錢,不要胡亂加槓桿了。

{kind=link}