我在「央媽們的印鈔黑武器」一文中提到——

如果上證指數低於2000點,央行有可能會選擇將股票作為抵押品而印鈔。

公開將股票信託基金、特別是交易所指數基金納入資產負債表,日本央媽是全球第一家,我們不妨來研究一下,日本央媽在什麼條件下開始印鈔買入指數基金資產,進而為大家提供一個參考。

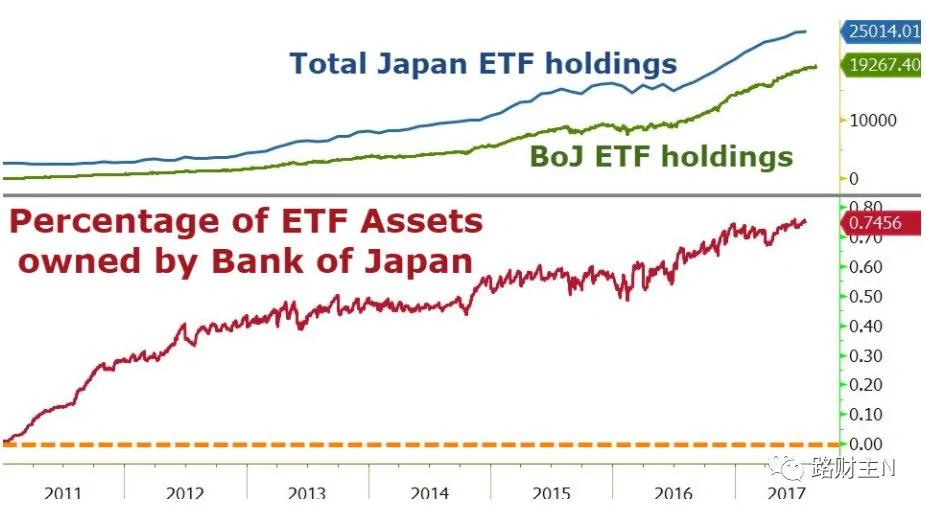

日本央行是在2010年12月份開始買入ETF資產,截止2018年10月10日,日本央行共持有21.65萬億日元ETF,具體時間段見下圖陰影區域。

日經225指數自1989年底衝上接近39000點的高點之後,就陷入了30年的大熊市,2003年一度跌至7600點,跌去了80%;2008年的全球金融危機更是給了日本股市再度重擊,到2008年底和2009年底,最低點竟然跌至7000點以下——2010年底,日本央行進入股市,一開始的購買規模很小,2013年QQE開始,將年度購買規模確定為3萬億日元/年。

當前,包括東證1部、東證2部和創業板,日本股市2018年10月10日總市值是685萬億日元,央行所持有的ETF產品佔了總市值的3%。

看起來沒佔多少比例?

錯!

ETF本身的池子只是日本股市的一部分而已,日本的ETF資產總量也就在26-28萬億日元,日本央行所購買的ETF資產差不多佔了整個ETF規模的80%!

你能想像滬深300基金80%都被中國央行所購買麼?

下圖是從2010年底日本央行開始購買ETF一直到2017年第三季度日本央行所持有的ETF在日本股市全部ETF中的佔比,你可以看到是個非常誇張的數字。

我們不妨來看看2010年前後日本股市股票的估值情況(下圖為1999年1月-2014年5月數據)。

顯然,無論是市淨率還是市盈率數據,2008年以後的日本股市都處於極低估值水平。

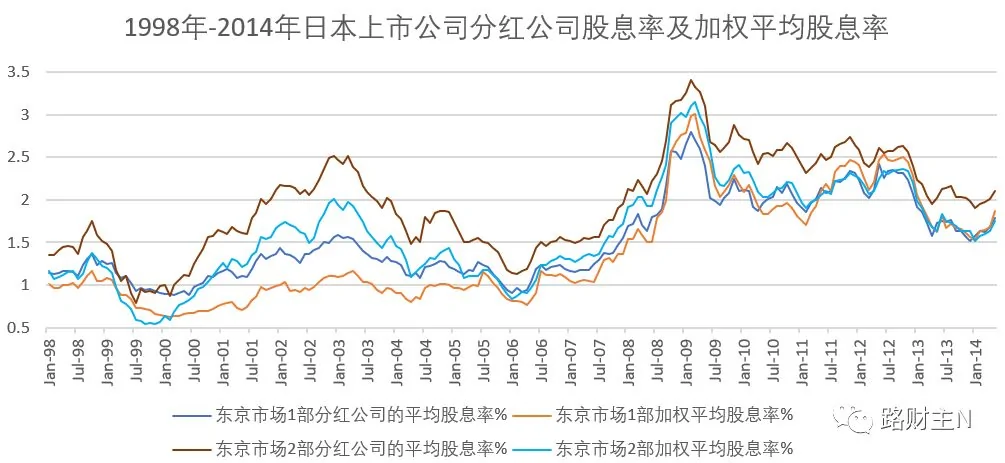

再來看2010年左右日本股市的股息和分紅情況(1998年1月-2014年5月數據)。

2010年左右,日本股市的分紅公司股息率和加權平均股息率已經從原來的1%左右上升到2%左右,已經非常有吸引力。

有人說,什麼2%的股息率有吸引力,連活期利息都趕不上——兄弟姐妹們,日本可不是中國,日元長期處於通縮趨勢當中,你知道日本這麼多年銀行利率和國債收益率是多少麼?

2000年迄今,日本十年期國債收益率最高也沒有超過2%,最近5年更是長期保持在1%以下,具體見下圖。

對比之下,你會發現1.5%-2.5%的日本股票的股息率是多麼可貴。

我們都知道,儘管日本股市深陷30年熊市,但日本還是有不少上市企業海內外都具有相當的競爭力,跌成2009年前後的那個樣子,確實有點說不過去——正是為了鼓勵消費者購入股票,日本央行才決定出手購買股市資產。

用日本央行原委員須田美矢子的話來說:

「我們將牛牽到水邊,告訴它們水的味道不錯,但它們並不喝。所以我們應該親自喝水,向牛展示水的味道很好。」

更重要的是,以前我曾經在文章里介紹過,為了把經濟拉出長期通縮的陷阱,日本央行為了印鈔,可謂是無所不用其極,市場上流動性好的債券差不多都快被給買光了,陷入優質信貸資產缺乏的境地……

2016年,鑑於股市再次下跌,再加上日本央行購買股市資產已經輕車熟路,所以日本央行擴大ETF購入規模,將原來的3萬億日元/年的購入規模更改為6萬億日元/年——這正是最近日本央行ETF資產最近2年規模迅速增長的緣由。

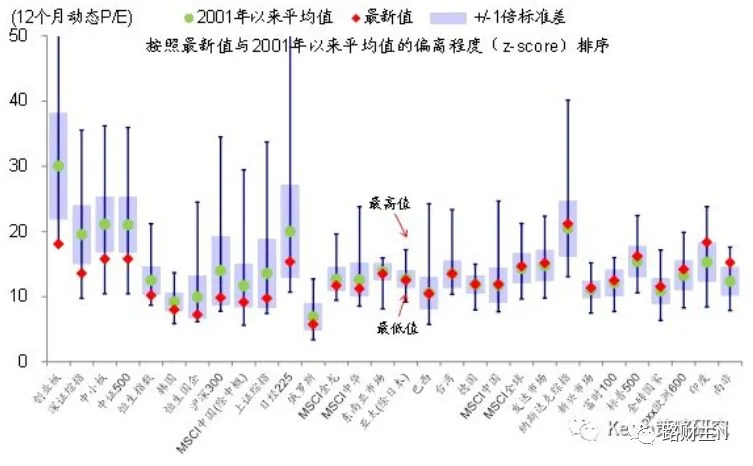

雖然與其他市場相比,日本股市的估值一直以來就偏貴(因為日元通縮,國債收益率奇低,所以大類資產的收益率普遍偏低),但從歷史上看,日本股市目前的市盈率仍然處於中等偏下的水平,而這也成為日本央行當前依然在購入ETF資產的理由(下圖為8月份數據)。

討論日本股市,不是為了讓大家買入日本股票,而是在有了日本的前車之鑑的情況下,來討論人民銀行會不會選擇印鈔買股票?

日本央行是在2008年創下歷史新低之後,再加上在市場上找不到更多更好的資產抵押物,終於決定印鈔買股票。

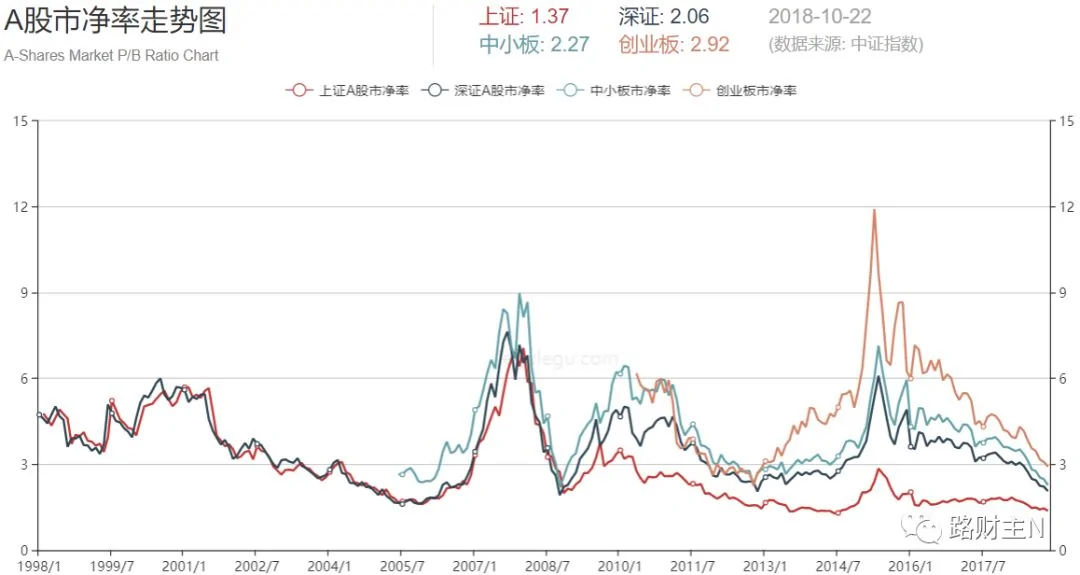

那,我們先看一下A股的整體市盈率、市淨率的估值情況。

上證指數已經處於2015年以來的最低點,而深成指更是處於2009年以來的最低點,就估值來看,上證A股的市盈率和市淨率方面已經接近歷史低點,但深證、中小創和創業板市盈率距離歷史最低都還有一點點距離。

可以肯定的是,目前股市的確處於2015年以來的低位。用更極端的容錯估計,假定A股在目前的點位上再下跌20%,也就是說上證指數跌至2000點左右,我認為股市就到了低到不能再低的地步。

另一方面,以當前的股市估值,除創業板之外,中國股市的股息率已經提高到了2015年年中以來的最高點——如果股市再跌20%左右,可以想像股息率會達到一個怎樣誘人的地步。

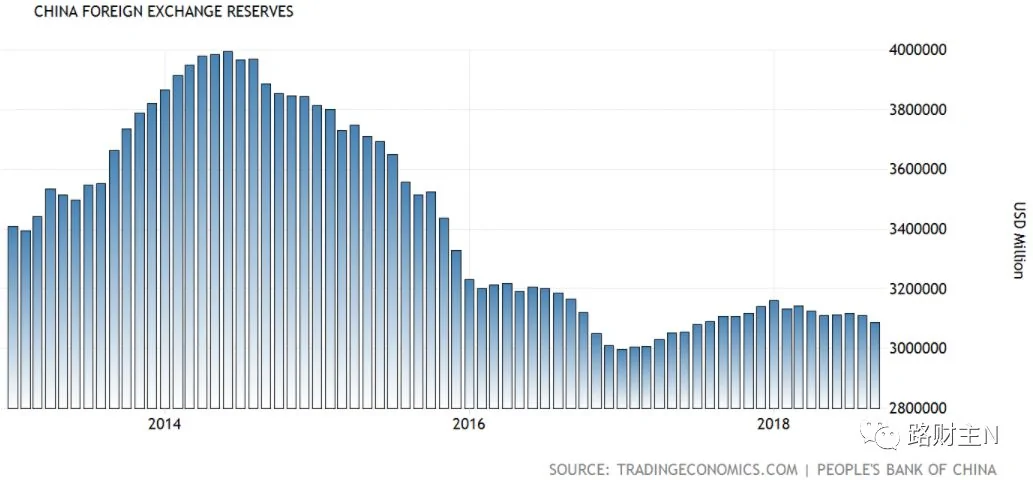

我們再來看中國最主要的印鈔抵押品——外匯儲備的下降情況。

從外匯儲備上看,自2014年的頂點3.9萬億美元滑落以來,中國央行滿世界找抵押物,從2014年各種粉的發明到2016年以來各种放寬抵押品信用的舉措,這都是中國央行尋找更有信用的抵押物的明證。

要知道,中國資本市場承擔着為國企融資的「重任」,如果A股整體跌破2008年下跌所創下的估值低點之後,與此同時央行在市場上又缺抵押物——瞌睡遇着枕頭,央行印鈔購買股票那就是順理成章的事情。

借用須田美矢子的話來說,如果股市真的跌到這個地步,國家不斷建議,大家卻還是不肯買入股票,不肯喝這個味道甜美的水,那麼我們央媽也會向日本央行學習,給「牛們」親自示範如何「喝水」……

對了,要強調的是,每次我寫出來文章,總是有人也不知道是真不懂還是假不懂,故意附會添加很多我沒有的意思——我這次是說,股市如果跌至2000點,央媽有可能選擇印鈔買入股票,但我並不是說股市一定會跌到2000點。

準確的說,我也不知道股市到底能跌到什麼點位,更不知道它能漲到多少,我唯一可以確認的是,現在股市屬於偏低的水平。

{kind=link}