公積金違約10萬億,又一信號,很重要!樓市斷供潮要來臨?到底什麼才是中國樓市最該擔心的問題?

又一信號,很重要!最便宜的公積金也違約了

最近複利姐看到了一組數據,說利息最低、最安全的公積金貸款,也出現了大面積的違約。

2017年,住房公積金繳存額1.8萬億元,比上年增長13.06%,但違約金額高達10.58萬億,對比2016年逾期額7.86萬億,1年內的逾期率增長了34.6%!

將近35%啊!為何貸款越來越少,逾期卻越來越多?這指向了一個殘酷的可能——斷供潮。

——這個數據,是來自住建部、人行、財政部聯合發佈的《全國住房公積金2017年年度報告》得出的。

究竟,是炒房客斷供,還是剛需斷供?我們來推測一下:

(1)是剛需居民嗎?

複利姐覺得,不太可能。如果個人居民欠着銀行房貸不還,那麼過不了三個月,你將收到來自法院的傳票,銀行會將你的房子作為抵押物去拍賣,你想想啊,不僅首付沒了,還賠了房子,所以不可能是剛需。

唯一的真相是……

(2)已經有一批炒房客要斷供了!

別人是怎麼炒房,你是怎麼炒房的?

職業炒房客,三倍、乃至十倍槓桿,舉個栗子,以一套房子首付款買下一套房子後,然後拿着這套房子的購房合同再去找第三方金融機構再貸出兩份乃至多份首付款出來。這樣一套房子的首付就能炒起三套的房價。

槓桿可以帶來複利,也會帶來魔鬼的後果。

如果是2016、2017年那樣,房價持續上行的話,那麼加槓桿無疑會讓他們賺的盆滿缽滿。但是樓市被調控房價下行通道下,短時間內房子不能套現,幾個月的房貸就能把他們碾壓破產!

可以預期的是,

1、未來會有越來越多以消費貸為切入口投資房產的投資客,將被擠壓出局。

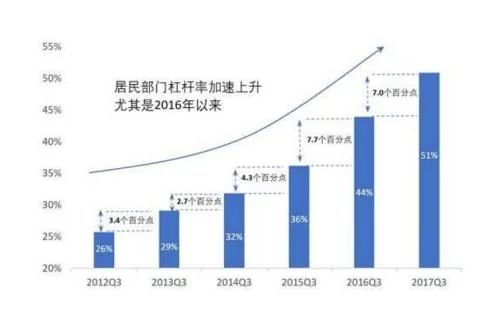

2、公積金逾期率飆升,那麼接下來商貸逾期的可能性就更大了,印證這一可能性的發生則可以根據國內居民槓桿率的高企來判斷。

3、樓市繼續降溫,成交量進入凜冬,房價穩定的基礎更牢固。對於已經上車的投資客來說,未來會有一段相當長的「苦日子」要熬。

{kind=link}