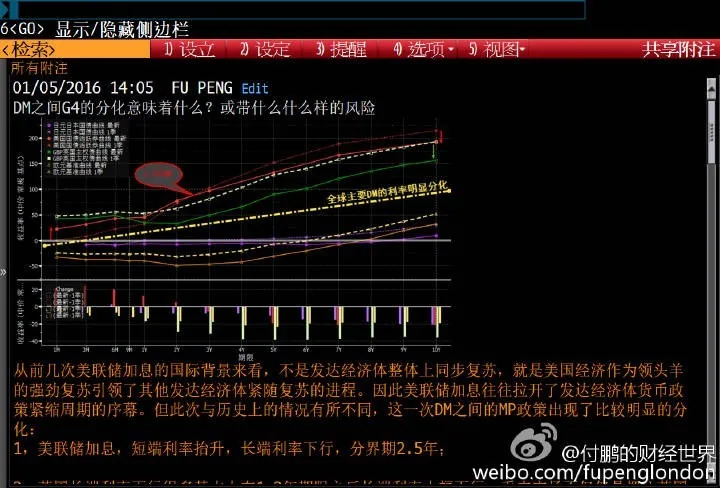

年初的時候,我在我的BBG終端上寫了一篇日記配了一副這樣的圖:

提了一個問題:究竟是已經沉下去的各國利率曲線最後把美國的債券收益率曲線拖下水,還是最後美國的債券收益率曲線把大家拖出來?究竟是最後無底限的貨幣政策最後把我們全部拖入到一個未知的世界?還是最終我們在未知的世界嘗試中最後選擇重回真實的世界?

這個問題事實上也就是今年以來全球核心博弈的重點。

當然5月份前後,這個未知世界的嘗試終於暴露出了最大的弊端:市場的預期正在自我加強和自我實現,不斷的侵蝕着各國央行的信用底線,一場「對於這場未知世界的探索」開始到了必須做出的選擇的時刻。

7月份G20財長峰會在成都大家討論了哪些內容,實際上在隨後的G20杭州峰會上以及耶倫的JACKSON HOLE上都已經表述的非常的明確的回覆:

對於美聯儲而言,過於擔心貨幣政策的正常化會導致金融市場的波動,而市場核政策的博弈導致累積的風險不斷的增加,而全球貨幣政策的底限已經出來了,機會成本的因素是當下全球貨幣政策的關鍵,負利率的實驗帶來的結果更多的是被市場投機性的反向作用所左右限制了其政策本身設想的效果,市場和政策對賭博弈的結果大大的阻礙了政策的理論意圖和目的,使得央行陷入到了和市場預期博弈的「囚徒困境」。

回答了我在5月份的四篇日記中清晰的闡述的核心問題,當然也給出了解決之法,言而簡之通俗點的解讀大家可以回顧這篇小編整理的幽默版——周末段子手式的Jackson Hole點評。

市場和政策直接的這種對賭博弈的「囚徒困境」關係微觀上在債券市場上的傳導如下:

市場進一步要麼預期央行會進一步負利率,要麼炒央行無債可買,然後市場繼續買入債券,從短端買到長端,不斷的買,歐洲央行現階段是無法購買低於-0.4%的債券,市場的預期押注就演變成為了一場押注最後央行必須接受現實,進一步的寬鬆,甚至更大規模的買債,那麼提前買債就可以轉為央行成為最後的接盤俠,而這所有的一切就是押注央行不敢不寬鬆,賭的就是你一旦以身試法了,就永無回頭之路了。

全球央行使勁勒洪荒之力的理論實驗,用人類利率史上「偉大」的一小步證明了單純依靠貨幣政策的局限性,並且也以身試險證明了現實並不是書本上教的那樣,不過好在只是一小步,當然只是用了小白鼠去嘗試(日本央行和歐洲央行),及時的止步於未知世界的嘗試才是最終正確的選擇,而不是被市場的預期拖着走,一旦屈服了市場的預期,不僅僅貨幣政策無效,而且將會丟掉全球央行的信用,我想孰輕孰重,各國的央行大人們應該不會不清楚。

當7月份美麗的成都國際會展中心裏面,大家坐在一起統一思想之後,G20財長和央行成都峰會公告開始明確的傳遞出「堅守信用」的態度,隨後BOJ和ECB都接連表態向市場傳遞出不會進一步的去試險未知世界。

正如JACKSON HOLE上耶倫演講的題目一樣《為未來設計具有彈性的貨幣政策工具》,是時候考慮機會成本的時候了。

債券市場一片譁然,原本指望着各國央行被妥協後改變規則繼續無底線接盤債券的夢想破裂了,虛高的債券價格開始成為了燙手的山藥,一些跑的快的債券機構開始真的開跑了。

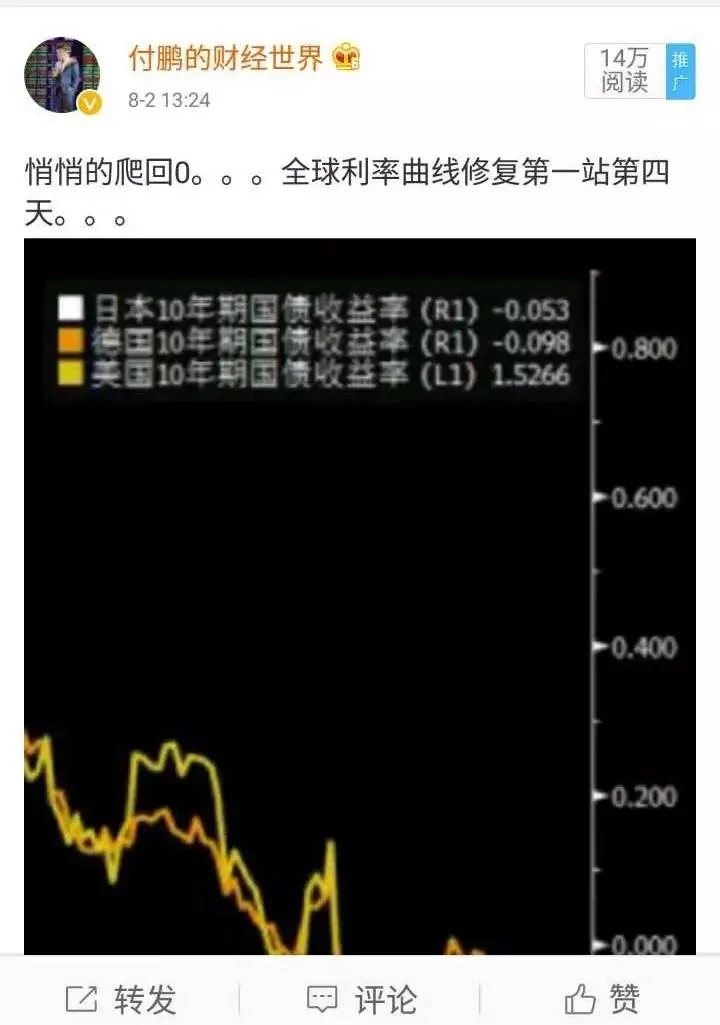

事實上在成都一別之後,我們開始悄然的發現,全球的債券收益率開始悄悄地爬升了。。全球債券市場已經開始意識到成都各國央行和財長的口風是明顯變化了,央行們開始打市場的嘴巴了。。。。。全球擁擠的債券市場開始轉向了,從未知世界的貪婪對賭回歸。

正如新債王岡拉克所言:如今是個關鍵的時刻,利率已經暴露出上行的苗頭,因此你應該準備防守了。

全球債券市場開始從「推倒央行賭央行成為最後的接盤俠」的遊戲模式開始轉為了「跑得快,讓跑的慢的接盤的遊戲」。

歡迎從未知世界的回歸,雖然我們用一小步的探索去證明現實和理論的差異。

我們不是政治家,也輪不到我們去討論全世界到底應該怎麼去做,政治家們的行為存在太多利益平衡和考量,所以這才是人類歷史發展中「意外」不斷的真正原因,一切設想未來世界的做法不如隨着世界的不確定性隨波逐流來的更實際。

市場會不會屈服,或者說市場會怎麼樣去屈服,這或許就是7月份到年底這趟回歸之旅的核心問題。

市場被慣壞了,我想回歸的路徑開始必然是不會很順利,市場依然會「耍潑皮」,你要是敢轉向,我就死給你看,嗯,這就是被前面"囚徒困境「下央行們慣出來的,風險性資產尤其是美國股市,肯定會隨着債券收益率的扭轉開始劇烈動盪模式,市場會拿出一副死豬不怕開水燙的樣子。

一再的延誤就是縱容更大的風險的累積,G20的各位大人們已經想明白了,不能再慣着了!利弊風險的天平變化了,你做好準備了麼?

{kind=link}