編者按:本文為余永定在2016年2月27日的上海新金融研究院(微信號:SFI2011)第49期閉門研討會「宏觀經濟形勢與外匯市場風險」上所做的主題演講,由上海新金融研究院整理。

人民幣為何貶值

從圖1可以看出8.11以前的匯率變動趨勢。

2014年年初第一季度,人民幣匯率已經開始貶值。這很大程度上是當局有意為之,目的是為了懲罰投機者。

為何說故意貶值?因為在2014年第一季度時,我國外匯儲備增加了1260億。在本幣貶值時,外匯儲備增加,說明是通過買入美元,壓低人民幣匯率。這種辦法確實讓很多投機者賠了,也給了他們教訓,一個季度後,人民幣恢復了升值。

在2014年第三季度又開始貶值,因為此時國際收支出現了逆差。這不是央行的故意貶值,而是經濟實際發展所造成的。

2015年第二季度,國際收支狀況又改善了,市場比較穩定。雖然市場有一定的貶值預期,但預期的貶值幅度很小。

2015年8月,央行推出了改革計劃,於是乎匯率進入了不穩定時期。匯率貶值預期由原來的百分之一、二,突然升至百分之七八,甚至是百分之二十。

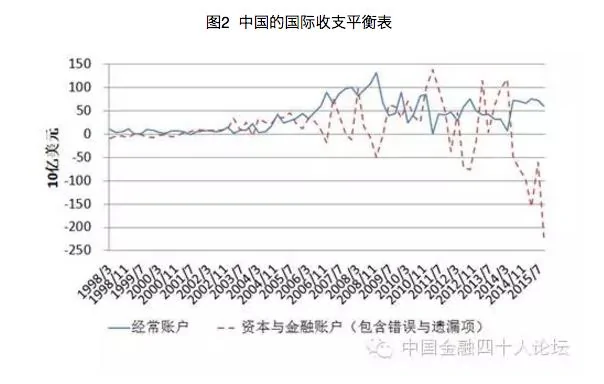

事情後來的發展與經濟基本面有關係(見圖2)。

在圖2中:實線代表經常項目,一直處於順差狀態;虛線代表資本項目,變動較大。

從2014年第二季度開始,資本項目出現逆差,而且逆差越來越大,最後資本項目的逆差大於經常項目順差,出現國際收支逆差。一旦出現這種情況,人民幣就處於貶值壓力之下。

按照官方統計的數字,2015年,我國經常項目順差2932億美元,資本和金融項目逆差5044億,淨誤差與遺漏為1321億。從國際收支平衡角度來講,外匯儲備減少了3433億,實際數字可能不止。

人民幣為何出現貶值?從根本上來,是經濟基礎面發生了變化。我完全贊成周小川行長說的「中國的基本面不支持人民幣貶值」,但那是指長期。我們從經濟學教科書中學到,長期匯率主要是由經常項目決定。但在短期內,匯率很大程度上由資本項目決定。

所以,長期來講,比如說三、五年後,人民幣還會升值,我相信這一點,但是目前恐怕是要貶值。大家更關心的是目前,特別是金融行業更關心短期狀況。

匯率維穩難以抑制資本的流動方向

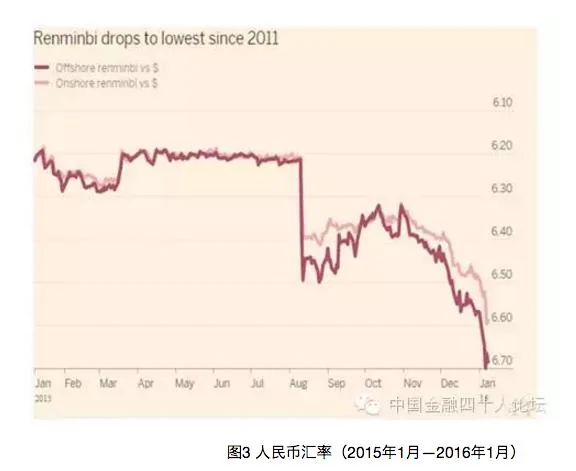

2015年8月11日匯改以後,貶值預期加大,資本外流加劇(除10月份外)。但從圖3來看,在8.11貶值後,人民幣又升值了。

為何當國際收支狀況繼續惡化的同時,人民幣會升值?這是央行干預的結果。市場認為人民幣會繼續貶值,央行為了打破貶值預期,就買進人民幣,賣出美元,讓人民幣升值。後來,人民幣又貶值了,這是因為市場安靜後,貶值預期有所消減,央行減少干預。當市場發現央行停止干預後,認為人民幣會繼續貶值,就賣出人民幣資產,買入美元,導致人民幣匯率又繼續下降。

現在,國際上認為我們的匯率政策是爬行釘住,基本上是在跟投機者博弈。指導思想是打破人民幣貶值預期。這種做法同當年人民幣升值時期的指導思想是完全切合的。只不過當時是希望打破人民幣的升值預期。

這樣的匯率制度能否真正穩住匯率?我認為很難。

匯率維穩是否能夠實現目標,取決於維穩對國際收支各個項目的影響。對於各個項目的影響又可分為兩類:同預期有關的影響和同預期無關的影響。比如貿易逆差或順差減少,就與匯率預期基本無關。

1998年時,政府傳遞的信號是絕對不貶值(backed up by capital controls),此次傳遞的「基本穩定」並不是十分確定的信號。

央行信號的可信度:短期非常強(有外儲支撐);長期不強(外儲可能用光、隨外儲減少逐步減弱)

市場的相應預期:近期可能不會貶值(如果央行說不),但以後可能會貶值,貶值幅度各有各的預期(由3-5%至20%不等,應該有一個概率分佈,不同時期分佈也會變化)。

爬行釘住可以穩住匯率嗎?匯率維穩政策成功的前提是可以增加經常項目順差、減少資本項目逆差。逐項分析來看:

(一)人民幣維穩能夠增加經常項目順差嗎?不但不能而且結果恰恰相反。

貿易項目順差。如果貨幣貶值,可能會增加貿易順差,但維持貨幣穩定,肯定不能增加貿易順差。

服務項目逆差。我們有非常大的服務項目逆差,維持匯率穩定能否減少服務項目逆差?答案是不行。如果匯率貶值,可能會減少逆差。但不貶值,不會減少服務項目逆差。

是否減少旅遊項目逆差?也不會。匯率維穩不會減少旅遊項目逆差,因為人民幣買美元還比較划算,所以會趕緊買入,照樣出國。

是否可以減少外國投資收益的匯出和撤資?這有待進一步考察。如果給外國投資者一個保證人民幣絕對不會貶值(能做這種保證嗎?),那他們不會撤資。但如果不能明確做出保證,由於擔心人民幣以後會貶值,那麼外資就會撤出。

不久前我接到一個非常大的跨國公司的電話,問我如何看匯率。我問他為何有此疑問,是否計劃逃跑?他說不好意思,我們正有此想法,如果人民幣貶值,我們就跑了。我說如果這樣的話,應該早點貶值,你就跑不了了。

(二)人民幣維穩對於減少資本項目逆差的作用如何呢?經過逐項分析,比如增加FDI流入、減少對外直接投資、增加海外借款、減少海外貸款、美元貸款、人民幣貸款,我認為都不能實現。在資本項目逆差中,最重要的一項是「其他投資項下」的資本外流,對於這一項的影響,我認為沒有唯一答案,有正面作用,也有負面作用,很難說。

下面分析匯率維穩對「其他投資」項資本外流的影響。

貸款項。當前,企業正在提前償還貸款。如果人民幣不貶值,對企業償還貸款的行為有何影響?我認為不會減緩他們的還款速度。因為現在給了他們喘息時間,他們會趕緊去還。

貨幣與存款項目。在這一項目中,居民是否會因為人民幣匯率現在比較穩定而不使用五萬美元的額度?答案是不一定。如果居民出現恐慌,認為人民幣馬上要貶值了,可能會把人民幣換掉,維穩可以遏制這種外流。但另一方面,很多居民的資產配置發生變化,子女到國外讀書,因此希望增加非人民幣資產,這不會受人民幣貶值預期的影響。

貿易信貸,答案大概也是否定的。

賣空人民幣活動,會有影響,但這種活動的結果無法具體體現在國際收支平衡表的項目中。

因此,匯率維穩對於經常項目、資本項目中的某些項目有影響,但對大部分項目沒有影響。另外國際收支平衡表中有非常大的一項是誤差遺漏,目前是兩千多億,這項絕對不會因為人民幣穩定而不跑,可能藉機會跑得更快,沒有辦法遏制。

總而言之,通過爬行釘住釋放的匯率穩定信號只能對對短期匯率變動預期非常敏感的短期資本流動產生一定抑制作用,不能改變受長期匯率變動預期影響的資本流動,對不受匯率預期影響的國際收支項目更是毫無影響。

相反,爬行釘住對大多數國際收支項目的影響是妨礙國際收支平衡的改善(如經常項目、長期資本項目、誤差與遺漏項目)。如果基本面不改變,爬行釘住雖然能夠暫時實現匯率穩定,但不能消除匯率貶值壓力,甚至增強貶值壓力。

匯率維穩的代價:外匯儲備急劇下降

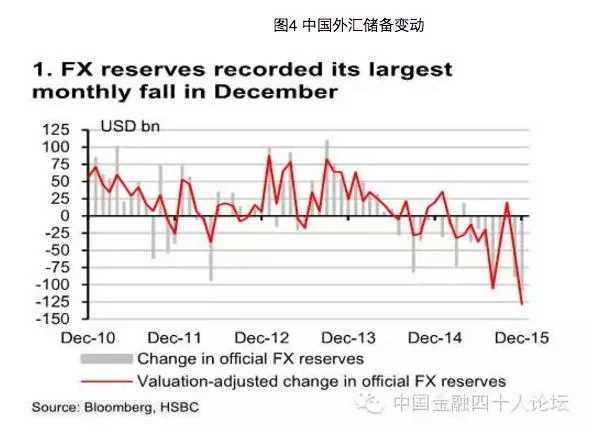

貨幣維穩的代價是外匯儲備急劇下降。

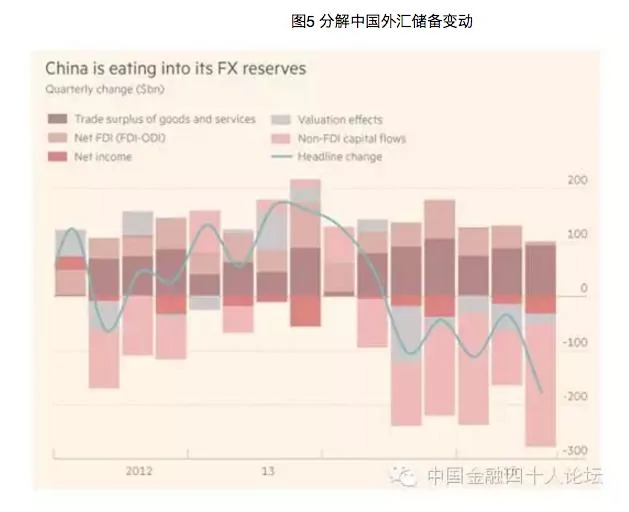

由於資本外流,央行不想讓人民幣貶值,只能不斷地干預,用掉外匯儲備。我國外匯儲備的損失是非常巨大的(見圖4),據說去年外儲用掉了五千億美元,央行的數字是兩千多億,在這其中有估值的因素,但不是主要原因。圖5分解了外匯儲備變動的原因。

貨幣當局必須在四個目標中做出抉擇:匯率穩定;保持外匯儲備;保持貨幣政策獨立性;在資本項目管制方面不倒退。

四個目標想全保住是不可能的。如果要維持匯率穩定,那麼外匯儲備一定要逐漸減少,而且可能減少得越來越快,貨幣政策的獨立性也就沒有了。而且在人民幣匯率不靈活的情況下,不能夠更大地開放資本項目,甚至要加強資本管制。

在這四個目標中,我認為最不值得保的就是匯率,要保住外匯儲備。有的說法認為外匯儲備減少是「藏匯於民」,我承認部分是「藏匯於民」,但相當大的部分不是「藏匯於民」。

為什麼?因為「淨誤差與遺漏」項達到了兩千多億,這不是「藏匯於民」,是把錢都轉走了。另外投機者掙的錢也流走了,這些都不能增加中國的國民財富。說直白了,五千億外匯儲備能買一百艘航空母艦,這一百艘航空母艦沒有了,你不能說這是「藏匯於民」了,不知道這航空母艦藏在哪了。

總而言之,如果讓我選擇,我選擇保住外匯儲備,不保人民幣匯率。2016年煤炭、鋼鐵行業計劃下崗180萬人。如果安置、再就業?假定給他們每人發5萬美元,共計180億美元。如果有外匯儲備在手,支付結構調整的成本並非難事。用5000億美元換來人民幣貶值不超過5%,划得來嗎?!

更何況,為了保持貨幣政策獨立性,匯率必須具有足夠靈活性。要麼是嚴格的資本管制要麼是匯率自由浮動,二者必居其一。匯率穩定本來就不應該是我們的政策目標。

貨幣大幅貶值帶來的問題

對於匯率貶值,我們應該害怕什麼?經濟學文獻中表示有幾大危險:

銀行資產—負債貨幣錯配。這在中國不成問題,目前沒有出現沒有太嚴重的錯配。

公司外債。這個問題比較嚴重,但這些公司借外債是做套利交易,已經賺了很多錢,把賺到的錢吐出來再賠一點,應該問題不大。

通貨膨脹。中國現在通貨收縮,所以不必擔心。

主權債。中國根本沒有主權債。

市場恐慌,這是個有點莫名其妙的理由,到現在為止沒人說得清楚。

我們確實應該警惕人民幣大幅貶值對中國造成的問題,但不必過分擔心,相反我認為,如果讓人民幣貶值,中國經濟不會出現太大的問題。正如周小川所說,基本面不支持人民幣貶值。既然基本面不支持人民幣貶值,為何害怕人民幣大幅度貶值呢?一旦出現貶值,假設還出現超調,由於基本面不支持人民幣貶值,人民幣匯率會反彈的。

在世界經濟史上,有誰見過擁有大量貿易順差和經常項目順差、客觀的長期資本項目順差、經濟增長速度在6-7%左右、擁有3萬億外匯儲備的大國,貨幣會莫名其妙的貶值20%-30%?

此外,市場對人民幣貶值預期不一,有人認為3%、7%、15%,但認為會貶值20%的非常少。貨幣危機的定義是貶值超過25%。其他國家貨幣在短時期內大幅度貶值的例子比比皆是,日元在1995年至1998年的三年裏,從79貶至147(兌美元)。新加坡元在1997年至1998年半年的時間內貶值40%,俄羅斯前年貶值了40%多。在世界經濟史上,有誰見過一個國家因為讓匯率浮動而陷入危機?

儘管沒有必要害怕匯率自由浮動,但是自由浮動畢竟存在一定的風險。為了以防萬一,我們提出釘住寬幅貨幣籃的主張。這個籃子的波幅非常寬,可能是15%,可能是20%、也可能是25%。至於到底波幅是多大、何時干預,我不告訴市場。在超過這個由央行自己內部掌握的波幅之前,央行對匯率的下跌不做任何干預。底線應該設在哪裏應由央行決定。

例如,如果央行認為超過25%中國經濟會出現嚴重問題,那就把底線設在貶值25%。這種寬幅釘住的好處是,可以把貶值控制在一定幅度內,同時最大限度的節約外匯儲備。例如,當人民幣貶值幅度達到25%時,由於預期的分化,做空力量早已大大削弱,但當局手裏仍然有三萬億美元的外匯儲備。在這種情況下,對於任何敢於來犯之敵,都可以聚而殲之。再加上必要的資管措施,保住底線是萬無一失。

保存三萬多億外匯儲備比防止人民幣貶值10個或20個百分點重要的多。我們應該儘快做決定,不要今年再失去五千億。等到那時,市場對當局徹底喪失信心了,資本外流必然加劇。在外匯儲備急劇減少之後,人民幣大幅度貶值才可能會帶來難以預測的災難性後果。

{kind=link}