【編註:作者齊俊傑,大陸財經專欄作家】

今年仿佛去年的輪迴,只不過是去年炒股的人狂歡,今年是炒樓的人沸騰。而實體經濟一樣的越來越弱,企業盈利在下滑,居民實際收入下降。人民幣匯率的壓力同樣存在。資本的氣氛非常濃重。

其實房子跟股票一樣也不一樣,所謂不一樣的地方,就是他還有一個基本屬性就是自住,也就是大家都習慣說的剛性需求,我理解的剛性需求,就是人均30平米。如果你說你要換一個150平米的房子,想住的寬敞一點,管這個也叫剛性需求,這就純屬找罵了。房子的欲望,跟金錢的欲望是一樣的,根本沒有止境。上億的房子都有,難道那也是剛性需求?所以,算算你家幾口人,如果人均超過30平米,你還要再買房,那麼顯然就不再屬於剛性需求,房子已經變成了跟股票一樣,成為了一種投資品。你買他的唯一理由,就是基於他日後還要漲價。現在不買,怕以後再買就虧了。僅此而已。

如果房子變成了投資品,那麼這個問題就十分簡單了,我們講過股票的估值模型,套到房子裏其實完全適用。

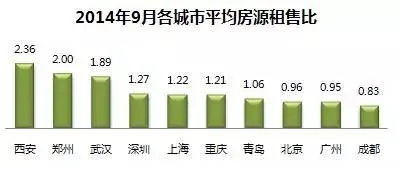

首先你要看看市盈率吧,也就是股價和每股盈利的比值。那麼房子的市盈率怎麼算呢?當然是要算租售比,租售比就是市盈率。也就是你房子的市值除以你房子每年的租金,如果一隻藍籌股,我們說他的合理市盈率不應該超過20倍,那麼房子呢,也可以參考這個邏輯。但可惜,現在大部分房子的市盈率已經超過了50倍。換句話說,你買一套房出租,一年只能收回本金的2%,要租50年才能回本。

(十年租售比走勢越來越低,說明房子的投資價值已經完全不具備了。徹底進入博傻階段)

其次買股票你得看看技術走勢吧,房地產漲了十幾年,幾乎沒有過像樣的調整,滿滿的完全都是獲利盤。只要一變天,這幫人肯定都會往外拋售。而且很多人都是3000多買的,現在漲到5萬了,到時候他要跑,誰也攔不住了!

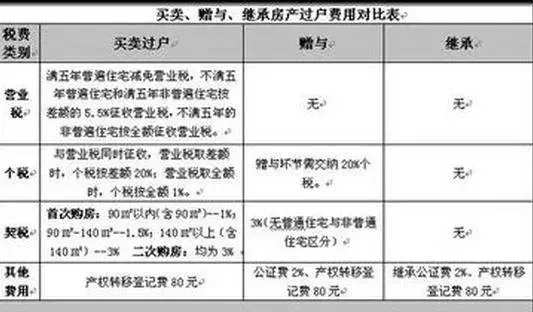

第三買股票你得算算成本,我們現在買賣股票的交易成本基本都在萬分之五左右,所以這個市場的交易還是很活躍的。再看看房子,竟然最低還要1%,動輒一套房子的交易費用就要幾十萬元。這房子多過兩次戶,收稅就能收出一套房子錢。

第四股票你得了解槓桿,去年就是最後一段配資炒股迎來了高潮,將整個股市推上了萬劫不復的地步,那個時候的槓桿比例大約在1:5,最高也就1:9左右。那麼樓市呢,國家本來規定的是2-3成首付,這就相當於從國家層面給了你5倍槓桿,而有的中介公司,再給出了首付貸業務,也就是說首付也不用你出了,0首付也是有的,保守一點的是1成首付,這就相當於在原來的基礎上擴張了槓桿倍數。目前的房地產投資的倍數已經達到了5-10倍。不要以為他們是做慈善,一旦市場房價跌10%,這些配資公司就開始拋售你的房產了。千股跌停見過吧,千樓跌停也並非沒有可能。

第五股票你得考慮流動性吧,也就是市場成交量。都說天量天價,5000點的成交量明顯出現了個山峰。而且是無法逾越的山峰。這就說明在這個地方大量且充分的換手,你想想在這個位置誰在買?都是你的親戚朋友,叔叔大爺,包括自己在這裏衝進去。那麼誰又在賣呢?肯定是那些大機構甚至產業資本們,他們在高位套現。樓市也一樣,最近交易大廳特別火爆。樓市高位你身邊的人又都蠢蠢欲動,但有沒有考慮過誰在賣?賣房的人不知道漲嗎?他們為什麼要在這個位置賣房?

第六股票和樓市投資一樣,都是投資,那麼唯一不變的道理就是8賠1平1賺。現在好像所有人都賺了,那是因為他們現在沒有變現,只要變現的運動一開始,你會驚奇的發現,這個定律神一樣的存在。所以現在變現的人,其實就是瘋狂的擠占那10%的賺錢陣地。而8賠的人群還在增加。

好了,如果你要投資樓市,應該有個清醒的認識了,還是說一句投資界的名言,上帝預讓他毀滅,必先令其瘋狂。我改一改說的更直白,只要一個投資品瘋起來了,他也就別想平穩落地了。現在樓市已瘋,而且是瘋了好幾茬了。所以這裏面必然釀成大面積慘案。

有人說,如果樓市下跌我不賣不就完了,這只是個慣性思維,因為現在持有房子沒有成本,你當然可以不賣,繼續收你那3%不到的租金,但一旦開始徵收房產稅,增加持有物業的成本,那麼未來房子可能不再甜蜜而成為沉痛的負擔。房產稅這個問題已經說了5年不止,今年肯定出不來,明年也夠嗆,但後年呢?大後年呢,5年之內出台應該是個大概率事件。

所以樓市已經到了魚尾階段,使勁咋麼咋麼還有味道,但其實已經全是刺了。

互聯網坑完股市坑樓市

互聯網在股災之中是有原罪的,但互聯網只是工具,罪魁禍首是那些濫用金融工具和互聯網工具,且利慾薰心的人。

槓桿是金融的產物,說白了就是借錢來幹事。而當你幹事的收益超過了借錢的成本的時候,你就有的賺,相反如果你借錢的成本很大,但借來的錢卻沒有這麼大收益的時候,你可能就虧了,長此以往一次一次的滾動借貸的後果就是連利息都還不上了。最後只能上天台去跳樓。

給大家做槓桿普法教育的是去年的股市,在一派祥和富足的景象之下,股市藉助互聯網的力量,把配資業務迅速擴大。讓很多普通的投資者可以通過恒生的homs系統輕鬆的完成槓桿配資,然後將自有資金放大5-10倍,進入股市。相當於股市的資金也被放大了這麼多,而專業的機構和投資人,特別是價值投資者在這樣的槓桿狂歡之下,已經非常慌張了。他們本想長期持有幾家公司,以獲得現金流上的收入,但無奈公司的股價漲到天上去了,有的乾脆清盤獲利了結,但有的還不甘心就這麼改變自己長期持有的理念,於是便在股指期貨上做文章,進行量化對沖。將風險化解。這就變成了長期投資者紛紛開空倉以避險,壓倒股市。最終5100點之上,股市崩了。連續的千股跌停,無論是配資公司還是投資者損失慘重,而很多銀行也參與了配資業務,損失巨大,要不是臨時成立中證金進去托市,恐怕銀行的錢要折損大半,後面的風險不可想像。

互聯網金融是這種槓桿的孵化器,本來在線下的槓桿,一旦披上了互聯網的外衣,就迅速成長和擴張。之前查鏈家為什麼?難道只是因為賣了套抵押的房子,顯然不是!鏈家是做首付貸最多的地方,鏈家金融這兩年風生水起,大量的金融產品瘋狂兜售,說白了就是包着各種各樣包裝紙的槓桿,無非是借高利貸,將自己的自有資金成倍的放大。於是我們看到了樓市成交量起來了,交易價格也起來了。房子好賣了!

但問題是,有沒有想過,已經配資到10倍槓桿了,將來還能放大到多少,100倍有沒有可能?顯然不可能,因為10倍槓桿,對於一個家庭來說意味着什麼?一套500萬的房子,貸款450萬,我們就按照公積金+普通商貸的利率來算(實際上首付貸、稅費貸的利率要高的多)貸款20年,那麼每月的月供金額在28000元以上,以北京和上海範圍來計算,有多少家庭承擔的起這個月供?有人說,買500萬的房子,不會連50萬都掏不起,但如果是700萬呢?1000萬呢?這個首付貸的槓桿就起到作用了。

當然這還不是全部,一些做房地產的資產證券化公司,也在參與這種資金的周轉,先把開發商的房子接過來,然後開發商承諾回購,一年賺20%。這樣新房還沒賣,就可以發新聞,說被多少多少購房人給一搶而空了。這些資產證券化公司,再把開發商給的這20%,變成P2P,打包給所有投理財的客戶。然後自己的風險被分散了。當然開發商也不傻,這一年他要能賣出去房子,就儘可能的賣,如果賣不動,第二年再找家公司,以高出20%的價格再倒貸一次。這樣房價在沒有真實交易的情況,就又漲了20%。所以你所看到的,房子總是被搶購的,投資者總是瘋狂的(其實你去數數售樓處門口的豪車數量,就知道這裏面到底有多少是演員了,50萬的車都開不起,憑什麼買1000萬的房子?)

種種金融亂象,促成了房地產市場的加槓桿,而加槓桿的後果就是將市值放大,然後必須後面有越來越大的資金在承接這個市值,如果後面的錢沒有前面的錢多,那麼這個市值的泡沫就會破裂。

當時股市泡沫破裂的導火索,就是在4000點以上,證監會嚴查場外配資,這就相當於上屋抽梯,讓配資公司很緊張,被迫縮小規模降低槓桿,客觀上造成了股市場外資金的減少,很快股市就崩了。而現在樓市呢?鏈家這個最大的配資公司已經被查了。其他的資產證券化公司,今年將被嚴格監管,也許我們會讓子彈飛一會,畢竟有利於去庫存,但估計也不會飛的太久。一旦場外資金不足,有可能是配資被查、有可能是本幣貶值、也有可能是股市又好起來了,樓市馬上將陷入股市一樣的崩塌。

{kind=link}